Nền tích lũy trên 1.750 điểm

Tâm lý thị trường đang dần ấm lên, VN-Index trong giai đoạn tích lũy với thanh khoản ổn định, hình thành nền mới tạo đà để chuẩn bị vượt qua mốc tâm lý 1.800 điểm.

Áp lực bán ròng từ khối ngoại tuy vẫn hiện hữu nhưng đã giảm dần trong 10 phiên gần đây, đồng thời xuất hiện các phiên mua ròng trở lại. Điều này phản ánh tâm lý nhà đầu tư nước ngoài đang dần ổn định, thận trọng lạc quan, đặc biệt trong bối cảnh tỷ giá có khả năng sớm ổn định khi kỳ vọng hạ lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) được củng cố qua phát biểu mới đây của Chủ tịch Fed Jerome Powell. Bên cạnh đó, thông tin Việt Nam sẽ chính thức được FTSE nâng hạng lên thị trường mới nổi vào tháng 9/2026 mở ra triển vọng đón dòng vốn ngoại trong tương lai gần, dù cần chờ kết quả đánh giá cuối cùng vào tháng 3/2026.

Khi VN-Index tiến sát ngưỡng 1.800 điểm, thị trường xuất hiện những nhịp rung lắc kỹ thuật mạnh, tương tự các giai đoạn vượt đỉnh trước đây. Biến động này chủ yếu đến từ sự luân chuyển dòng tiền giữa các nhóm ngành, từ cổ phiếu vốn hóa lớn sang nhóm vừa và nhỏ.

Ở nhóm vốn hóa lớn, dòng tiền xoay chiều rõ rệt: từ các dẫn dắt thuộc nhóm bất động sản như VHM, VIC chuyển sang ngân hàng, bán lẻ. Sự chững lại của hai mã bất động sản lớn này tạo điều kiện cho nhóm vốn hóa vừa và nhỏ trong ngành bứt lên. Sự dịch chuyển mang tính tích cực, cho thấy dòng tiền lan tỏa rộng hơn. Thanh khoản duy trì tốt, chỉ số tăng không phụ thuộc vào một vài cổ phiếu dẫn dắt, qua đó hình thành nền tích lũy bền vững trên mốc 1.750 điểm.

|

Bất động sản chờ động lực chính sách

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Kỳ vọng, bất động sản vẫn sẽ là một trong những ngành chủ lực đóng góp cho điểm số trong nửa cuối năm 2025, khi quý IV được coi là “điểm rơi lợi nhuận” của nhiều doanh nghiệp lớn. Dù kết quả quý III chưa phản ánh hết sự phục hồi, nhưng kỳ vọng đang dồn về kỳ họp Quốc hội sắp tới, nơi xem xét hơn 50 dự luật, trong đó có nhiều luật tác động trực tiếp đến thị trường bất động sản như Luật Đất đai (sửa đổi), Luật Thuế thu nhập cá nhân và các chính sách liên quan đến kiểm soát giá nhà ở.

Một số đề xuất gần đây như đánh thuế thu nhập chuyển nhượng bất động sản hoặc hạn chế tín dụng cho vay mua bất động sản thứ hai trở đi, theo đánh giá của chúng tôi, khó có thể triển khai triệt để trong ngắn hạn, bởi các biện pháp này nếu áp dụng đồng loạt có thể làm giảm nhu cầu thị trường và ảnh hưởng đến mục tiêu kích cầu tăng trưởng kinh tế.

Thay vào đó, chúng tôi cho rằng, chính sách sẽ tập trung vào 3 trụ cột sau:

Thứ nhất, giảm chi phí sử dụng đất – vốn là gánh nặng lớn nhất với nhiều dự án – thông qua đề xuất giữ bảng giá đất 5 năm thay vì cập nhật hằng năm.

Thứ hai, tháo gỡ pháp lý cho gần 3.000 dự án bị đình trệ, với tổng giá trị khoảng 235 tỷ USD, qua đó giải phóng nguồn vốn đầu tư lớn đang bị “đóng băng”.

Thứ ba, giải quyết tình trạng thiếu hụt nguồn cung nhà ở giá rẻ, đặc biệt tại các đô thị lớn như Hà Nội và TP.HCM.

Nếu ba trụ cột này được triển khai, chúng tôi kỳ vọng, niềm tin và dòng vốn đầu tư vào bất động sản sẽ bứt phá mạnh về cuối năm và giá cổ phiếu đi trước sự hồi phục lợi nhuận doanh nghiệp. Các mã đáng chú ý bao gồm CII, DIG, PDR, NLG, KDG…

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Ngân hàng có thể dẫn dắt đà tăng mới

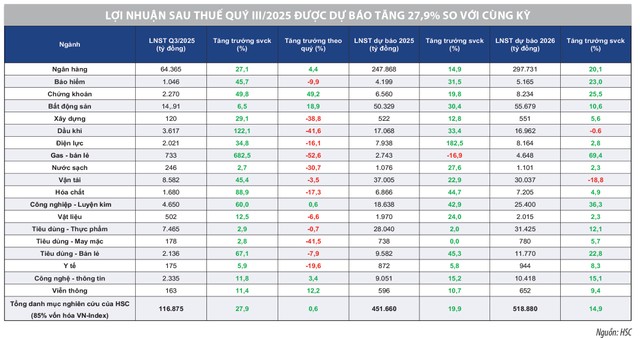

Nhóm ngân hàng mở màn mùa báo cáo kết quả kinh doanh quý III/2025 với tín hiệu tăng trưởng rõ nét. Nhiều phân tích cho rằng, tăng trưởng tín dụng toàn ngành ước đạt gần 16%, khả năng hoàn thành mục tiêu 20% cả năm là khả thi, trùng khớp với dự báo của chúng tôi về triển vọng tăng trưởng GDP đạt 8,5%.

Một số ngân hàng thương mại cổ phần tư nhân có thể đạt mức tăng trưởng vượt trung bình. Nếu kết quả quý III sát với kỳ vọng, ngành ngân hàng có thể trở lại vai trò dẫn dắt VN-Index trong 3 tháng cuối năm. Ngắn hạn, nhóm cổ phiếu ngân hàng vẫn là điểm tựa tâm lý của thị trường.

Xa hơn, với mục tiêu tăng trưởng GDP năm 2026 được điều chỉnh lên 10%, quy mô tín dụng toàn hệ thống có thể vượt 20%, tạo dư địa lớn cho lợi nhuận ngành. Dù biên lãi ròng (NIM) còn chịu áp lực do định hướng lãi suất thấp để hỗ trợ doanh nghiệp và người dân, lợi nhuận tuyệt đối vẫn có thể tăng nhờ quy mô tín dụng mở rộng và nợ xấu được kiểm soát. Các ngân hàng đáng chú ý bao gồm VPB, MBB, TCB…

Đầu tư công chuẩn bị cho nhịp giải ngân bùng nổ

Tính đến hết tháng 9, giá trị giải ngân đầu tư công ước đạt 440.400 tỷ đồng, tương đương gần 50% kế hoạch năm. Tiến độ quý III có phần chậm lại, chủ yếu do sáp nhập địa giới hành chính và ảnh hưởng bởi thiên tai tại một số khu vực.

Điều này cũng phản ánh lên diễn biến nhóm cổ phiếu vật liệu – xây dựng, vốn chưa đạt kỳ vọng. Tuy nhiên, quý IV luôn là giai đoạn giải ngân mạnh nhất, do đó chúng tôi kỳ vọng, tốc độ giải ngân sẽ bứt phá từ tháng 10.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Các điều kiện cần và đủ cho sự bứt phá gần như đã sẵn sàng: lộ trình triển khai các dự án hạ tầng trọng điểm; thu ngân sách vượt kế hoạch, đảm bảo dòng tiền cho đầu tư công; bộ máy hành chính cấp tỉnh sau sáp nhập đang dần ổn định, rút ngắn quy trình phê duyệt và giải ngân.

Do vậy, nhóm cổ phiếu hạ tầng, vật liệu và xây dựng hiện vẫn đang nằm trong “giai đoạn cửa sổ tích lũy” với định giá vẫn hấp dẫn, chuẩn bị cho nhịp giải ngân bùng nổ với hàng loạt dự án hạ tầng lớn xuyên suốt từ cuối năm 2025 sang tới 2026. Các mã cổ phiếu đáng chú ý bao gồm HHV, CTI…

Do vậy, nhóm cổ phiếu hạ tầng, vật liệu, xây dựng đang trong “cửa sổ tích lũy” với định giá hấp dẫn, chuẩn bị cho nhịp giải ngân bùng nổ kéo dài từ cuối 2025 sang 2026. Các mã đáng chú ý bao gồm HHV, CTI…

Nguồn: https://www.tinnhanhchungkhoan.vn/tich-luy-tao-nen-moi-post378813.html