Nâng hạng tín nhiệm quốc gia – bước ngoặt cho thị trường chứng khoán

Việc nâng hạng tín nhiệm quốc gia từ mức Đầu cơ (Speculative Grade) lên Đầu tư (Investment Grade) không chỉ đơn thuần là sự ghi nhận về năng lực tài chính quốc gia, mà còn là một bước ngoặt mang tính cấu trúc, tạo hiệu ứng lan tỏa sâu rộng đối với thị trường chứng khoán Việt Nam. Tác động này được truyền dẫn qua ba kênh cốt lõi: kích hoạt dòng vốn định chế dài hạn, định giá lại tài sản và cải thiện sức khỏe tài chính doanh nghiệp.

|

|

TS. Phạm Tiến Đạt, Ban Phát triển thị trường và Dịch vụ tài chính, Viện Chiến lược và Chính sách tài chính |

Trước hết, việc được xếp vào nhóm tín nhiệm Đầu tư sẽ kích hoạt dòng vốn quy mô lớn từ các nhà đầu tư định chế quốc tế. Đây là tác động trực tiếp và mạnh mẽ nhất đối với quy mô thị trường. Trên thị trường tài chính toàn cầu, một lượng lớn quỹ hưu trí, quỹ bảo hiểm và quỹ tín thác chỉ được phép giải ngân vào các quốc gia có mức tín nhiệm từ BBB- (theo S&P/Fitch) hoặc Baa3 (theo Moody’s) trở lên. Đây là rào cản pháp lý và quản trị rủi ro nghiêm ngặt nhằm bảo vệ nguồn vốn của các đối tượng thụ hưởng.

Khi Việt Nam đạt chuẩn Đầu tư, dòng vốn này sẽ được chính thức “mở khóa”, giúp thị trường chứng khoán lọt vào danh mục phân bổ tự động của các quỹ chỉ số (ETF) cũng như các quỹ đầu tư giá trị dài hạn. Đặc điểm của dòng vốn này là tính ổn định cao và tầm nhìn dài hạn, qua đó góp phần giảm sự phụ thuộc vào dòng vốn đầu cơ – yếu tố thường gây ra biến động mạnh và tâm lý đám đông trên thị trường.

Cần phân biệt rõ tác động của việc nâng hạng tín nhiệm quốc gia với việc nâng hạng thị trường chứng khoán (từ Cận biên lên Mới nổi) để thấy rõ ý nghĩa nền tảng của sự kiện này (xem Bảng 1).

|

Thứ hai, việc nâng hạng tín nhiệm tạo ra hiệu ứng định giá lại cổ phiếu (re-rating) thông qua cơ chế giảm lãi suất chiết khấu. Giá trị của một tài sản tài chính được xác định dựa trên dòng tiền kỳ vọng chiết khấu về hiện tại. Khi xếp hạng tín nhiệm quốc gia được cải thiện, mức bù rủi ro quốc gia sẽ giảm đáng kể, kéo theo xu hướng giảm của lợi suất trái phiếu chính phủ – vốn được xem là lãi suất phi rủi ro trong các mô hình định giá như CAPM hay DCF.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Khi biến số lãi suất phi rủi ro giảm, giá trị hiện tại của cổ phiếu sẽ tăng tương ứng. Điều này góp phần thiết lập một mặt bằng định giá mới (P/E và P/B cao hơn) cho toàn thị trường. Vì vậy, ngay cả khi lợi nhuận doanh nghiệp chưa có sự bứt phá ngay lập tức, giá cổ phiếu vẫn có xu hướng đi lên.

Cuối cùng, nâng hạng tín nhiệm quốc gia đóng vai trò then chốt trong việc cải thiện sức khỏe tài chính của các doanh nghiệp niêm yết. Xếp hạng tín nhiệm quốc gia thường được xem là “trần xếp hạng” đối với các pháp nhân hoạt động trong nền kinh tế. Khi trần này được nâng lên, các tập đoàn lớn có nền tảng tài chính vững mạnh sẽ có cơ hội được nâng hạng tín nhiệm riêng lẻ.

Điều này tạo điều kiện thuận lợi để doanh nghiệp tiếp cận nguồn vốn quốc tế thông qua phát hành trái phiếu hoặc vay hợp vốn với chi phí thấp hơn. Việc giảm chi phí tài chính trực tiếp giúp cải thiện biên lợi nhuận sau thuế, từ đó thúc đẩy tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) theo hướng bền vững.

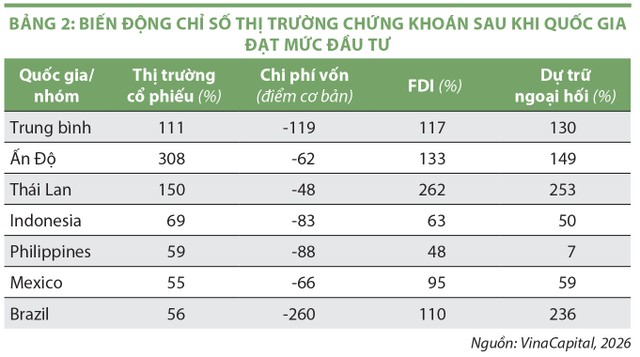

Việc đạt mức xếp hạng Đầu tư đã từng là động lực trực tiếp kích hoạt các giai đoạn tăng trưởng mạnh của nhiều thị trường chứng khoán, minh chứng qua sự bứt phá của chỉ số chứng khoán Ấn Độ (308%) và Thái Lan (150%) trong giai đoạn nâng hạng (xem Bảng 2).

|

Vai trò then chốt của sự kiện này nằm ở việc tháo gỡ rào cản khẩu vị rủi ro, thu hút dòng vốn định chế dài hạn từ các quỹ hưu trí và bảo hiểm quốc tế, qua đó củng cố nền tảng thanh khoản và khả năng chống chịu của thị trường.

|

|

Nâng hạng tín nhiệm quốc gia không chỉ là sự ghi nhận năng lực tài chính mà còn tạo ra bước ngoặt mang tính cấu trúc đối với thị trường chứng khoán |

Việt Nam đang tiến gần ngưỡng Đầu tư

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Hiện tại, vị thế tín nhiệm của Việt Nam đang đứng trước một thời điểm mang tính bước ngoặt. Sau hơn một thập kỷ duy trì kỷ luật tài khóa và thúc đẩy tăng trưởng, Việt Nam hiện chỉ còn cách ngưỡng Đầu tư một khoảng cách ngắn. S&P và Fitch hiện xếp hạng Việt Nam ở mức BB+, trong khi Moody’s duy trì mức Ba2. Các tổ chức này đều giữ triển vọng từ Ổn định đến Tích cực, phản ánh niềm tin vào khả năng chống chịu của nền kinh tế.

Đặc biệt, vào tháng 1/2026, Fitch Ratings đã nâng xếp hạng các công cụ nợ dài hạn của Việt Nam lên mức BBB-. Đây là một tín hiệu kỹ thuật rất quan trọng, cho thấy các tài sản tài chính liên quan đến quốc gia đã bắt đầu đáp ứng các tiêu chuẩn an toàn của nhóm Đầu tư.

Thực trạng này phản ánh sự hội tụ của nhiều yếu tố vĩ mô thuận lợi. Về mặt định lượng, Việt Nam đang sở hữu nhiều chỉ số vượt trội so với mức trung bình của nhóm BB: tỷ lệ nợ công/GDP duy trì ở mức thấp quanh 35-37%, thâm hụt ngân sách được kiểm soát chặt chẽ và dự trữ ngoại hối đang trên đà phục hồi mạnh.

Để đánh giá chi tiết tiến trình này, cần đối chiếu thực trạng của Việt Nam với bộ tiêu chí khắt khe của các tổ chức xếp hạng quốc tế (xem Bảng 3).

|

Dù các chỉ tiêu định lượng về nợ và tăng trưởng rất khả quan, Việt Nam vẫn đối mặt với một số rào cản mang tính định tính. Các tổ chức xếp hạng vẫn tỏ ra thận trọng đối với mức độ an toàn vốn của hệ thống ngân hàng và tỷ lệ tín dụng/GDP đang ở mức cao. Bên cạnh đó, tính minh bạch thông tin tài chính của khu vực doanh nghiệp nhà nước cũng như các nghĩa vụ nợ tiềm tàng vẫn là những điểm nghẽn cần được xử lý thực chất để tạo cú huých nâng hạng cuối cùng trong giai đoạn 2026-2027.

Giải pháp thúc đẩy nâng hạng tín nhiệm quốc gia

Việc tiến tới ngưỡng Đầu tư sẽ tháo gỡ rào cản khẩu vị rủi ro, cho phép thị trường chứng khoán Việt Nam tiếp cận dòng vốn định chế dài hạn và ổn định.

Để hiện thực hóa mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư và tạo động lực đột phá cho thị trường chứng khoán, cần một lộ trình giải pháp đồng bộ và quyết liệt từ các cơ quan quản lý nhà nước.

Trước hết, cần tiếp tục củng cố kỷ luật tài khóa gắn với minh bạch hóa thông tin theo chuẩn mực quốc tế. Trên nền tảng các kết quả đã đạt được, cần tiếp tục hiện đại hóa khuôn khổ quản lý nợ công, đồng thời tăng cường cơ chế công bố định kỳ các chỉ tiêu kinh tế vĩ mô theo chuẩn SDDS của IMF. Minh bạch và nhất quán trong hệ thống báo cáo tài chính công không chỉ giúp các tổ chức xếp hạng có thêm cơ sở đánh giá xác thực rủi ro tài khóa tiềm tàng, mà còn củng cố niềm tin của các định chế tài chính quốc tế đối với năng lực quản trị vĩ mô. Về dài hạn, một môi trường dữ liệu đầy đủ và đáng tin cậy sẽ giúp thu hẹp khoảng cách giữa mức hạng hiện tại và ngưỡng BBB-.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Thứ hai, cần nâng cao năng lực và sức khỏe của hệ thống tài chính – ngân hàng như một trụ cột ổn định vĩ mô. Quá trình tái cơ cấu tổ chức tín dụng cần được thúc đẩy theo hướng thực chất, đồng thời ưu tiên nâng cao năng lực vốn và quản trị rủi ro để tiệm cận các chuẩn mực như Basel III. Song song với đó, xử lý nợ xấu cần gắn với việc phản ánh đúng chất lượng tài sản và mức độ rủi ro, đặc biệt đối với các khoản liên quan đến bất động sản và trái phiếu doanh nghiệp. Khi năng lực chống chịu cú sốc được cải thiện, các chỉ tiêu đánh giá sức mạnh hệ thống tài chính trong khung xếp hạng quốc tế sẽ có điều kiện cải thiện rõ rệt hơn.

Thứ ba, cần tiếp tục hoàn thiện thể chế và hạ tầng kỹ thuật cho thị trường chứng khoán theo lộ trình hội nhập. Nâng hạng tín nhiệm quốc gia có thể được xem như một bước đệm chiến lược, tạo hiệu ứng lan tỏa tích cực cho mục tiêu nâng hạng thị trường chứng khoán từ Cận biên lên Mới nổi.

Trên phương diện hạ tầng, việc vận hành ổn định hệ thống KRX và triển khai mô hình đối tác bù trừ trung tâm (CCP) là những điều kiện quan trọng để giải quyết triệt để yêu cầu ký quỹ trước giao dịch (pre-funding). Khi các điểm nghẽn này được xử lý đồng bộ, năng lực hấp thụ dòng vốn và sức cạnh tranh của thị trường sẽ được nâng lên một cách bền vững.

Nguồn: https://www.tinnhanhchungkhoan.vn/tien-toi-nguong-dau-tu-dong-luc-chien-luoc-cho-ttck-post385966.html