Phiên giao dịch ngày 23/10 chứng kiến cổ phiếu HAH của Công ty CP Vận tải và Xếp dỡ Hải An (Hải An Group) bật tăng mạnh mẽ, có lúc “sát trần” với mức tăng 6,73%, đưa thị giá lên 58.000 đồng/cổ phiếu – mức cao nhất trong hơn ba tháng trở lại đây. Diễn biến này được xem là phản ứng sớm của nhà đầu tư trước đại hội cổ đông bất thường mà doanh nghiệp dự kiến tổ chức trong tháng 12 tới.

Thanh khoản cổ phiếu HAH tăng vọt, đạt gần 6 triệu đơn vị trong phiên 23/10, gấp nhiều lần so với trung bình gần đây, cho thấy dòng tiền đang dồn mạnh vào mã “trùm” vận tải container nội địa. Động lực đến từ thông tin công ty chốt ngày 12/11 làm thời điểm đăng ký cuối cùng để tham dự đại hội cổ đông bất thường năm 2025 – nơi ban lãnh đạo sẽ trình điều chỉnh kế hoạch doanh thu và lợi nhuận hợp nhất cho cả năm.

Kỳ vọng vượt kế hoạch trong năm 2025

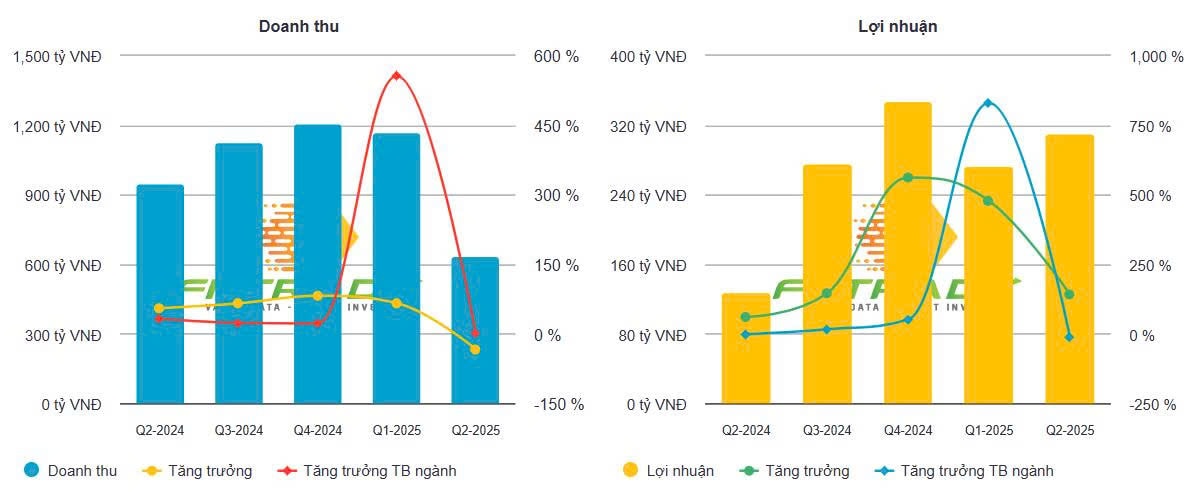

Hải An hiện chưa công bố kết quả quý III/2025, nhưng kết quả nửa đầu năm cho thấy đà tăng trưởng ấn tượng. Doanh thu đạt 2.443 tỷ đồng, tăng 48% so với cùng kỳ, trong khi lợi nhuận sau thuế của công ty mẹ đạt 595 tỷ đồng, tăng 248% – con số vượt xa kỳ vọng của thị trường.

Năm 2025, công ty đặt mục tiêu doanh thu 4.556 tỷ đồng và lợi nhuận hợp nhất 865 tỷ đồng, lần lượt tăng 13% và 8% so với năm 2024. Song giới phân tích cho rằng, với kết quả khả quan sau nửa năm, HAH có thể nâng chỉ tiêu lợi nhuận tại đại hội sắp tới – điều từng xảy ra trong các năm 2022 và 2023, khi công ty liên tục điều chỉnh kế hoạch theo hướng tích cực.

Về sản lượng, Hải An đặt mục tiêu vận hành 1,46 triệu TEU trong năm 2025, tăng khoảng 9% so với năm trước. Mảng khai thác tàu vẫn chiếm tỷ trọng lớn nhất với 689.000 TEU, kế đến là khai thác cảng 588.000 TEU và depot 178.000 TEU. Công ty cũng duy trì chính sách cổ tức ổn định: 10% tiền mặt và 10% cổ phiếu – tương đương tổng giá trị khoảng 348 tỷ đồng.

Động lực tăng trưởng đến từ đội tàu và giá thuê cao

Theo VNDirect Research, kết quả kinh doanh của HAH năm 2025 dự kiến duy trì ổn định ở mức cao, được hỗ trợ bởi đội tàu mở rộng và giá thuê tàu thuận lợi. Phần lớn các hợp đồng cho thuê tàu của công ty đã được chốt đến hết năm 2025, thậm chí kéo dài sang 2026, giúp nguồn doanh thu được đảm bảo.

VNDirect dự báo, tàu Haian Mind – một trong những tàu chủ lực – sẽ được gia hạn hợp đồng 6 tháng với giá khoảng 32.000 USD/ngày, tiếp tục đóng góp đáng kể vào biên lợi nhuận. Nhờ đó, doanh thu năm 2025 của HAH được giữ nguyên ở mức 4.633 tỷ đồng, lợi nhuận ròng dự báo 887 tỷ đồng, tăng 27% so với năm trước.

Cùng quan điểm, SSI Research đánh giá HAH đang ở vị thế đặc biệt thuận lợi để hưởng lợi từ giá thuê tàu feeder (trung chuyển) tăng cao do nguồn cung khan hiếm. Đội tàu của công ty dự kiến tăng gấp đôi lên khoảng 57.600 TEU, thông qua mua lại và liên doanh với Công ty CP Container Việt Nam (VSC). Việc mở rộng quy mô này giúp HAH trực tiếp đáp ứng nhu cầu vận tải biển đang gia tăng mạnh trong khu vực Đông Nam Á.

Đáng chú ý, việc chuyển đổi trái phiếu thành cổ phiếu gần đây giúp HAH giảm áp lực nợ vay, cải thiện sức khỏe tài chính và tăng tính linh hoạt trong đầu tư. Tổng vốn đầu tư (CAPEX) năm 2025 của công ty tập trung vào mở rộng cảng và đội tàu, củng cố nền tảng cho chiến lược dài hạn.

HAH hiện là doanh nghiệp sở hữu đội tàu container lớn nhất Việt Nam với 17 tàu có tổng sức chở hơn 28.000 TEU, chiếm 68% tổng sức chở toàn thị trường nội địa. Theo dữ liệu từ Alphaliner (Pháp), HAH nằm trong Top 100 đội tàu container lớn nhất thế giới – một vị thế hiếm có đối với một doanh nghiệp Việt.

Ngoài đội tàu, HAH còn sở hữu cảng Hải An tại khu vực miền Bắc với sản lượng trung bình hơn 300.000 TEU/năm. Mảng vận tải biển hiện đóng góp tới 80% doanh thu thuần, là động lực tăng trưởng chính của tập đoàn trong nhiều năm qua.

Nguồn: https://kinhtechungkhoan.vn/tin-hieu-tu-co-phieu-bao-truoc-ky-dai-hoi-bat-thuong-nong-cua-trum-tau-container-1411068.html