Toan tính của những ông vua tiền mặt khi có hàng núi tiền nhưng không trả nợ

Từ Vingroup, Hòa Phát, Thế Giới Di Động đến Apple, Microsoft… các tập đoàn lớn đang chọn duy trì đồng thời lượng tiền mặt khổng lồ và dư nợ ngân hàng cao kỷ lục. Cấu trúc vốn này thực chất là một chiến lược tài chính được tính toán kỹ và phục vụ nhiều mục đích quan trọng.

Ảnh minh họa – Nguồn: ĐQ

|

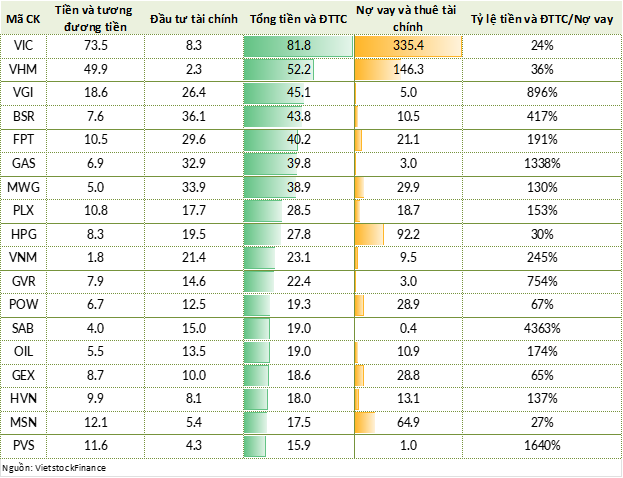

Tính đến ngày cuối năm 2025, thị trường chứng khoán Việt Nam có 18 doanh nghiệp sở hữu trên 15 ngàn tỷ đồng tiền mặt, tương đương tiền, và đầu tư tài chính ngắn hạn (chủ yếu gồm tiền gửi ngân hàng kỳ hạn 3-12 tháng).

Đồng thời, chính những doanh nghiệp này cũng đang vay nợ ngân hàng vài chục, thậm chí vài trăm ngàn tỷ đồng. Đây là số nợ phát sinh chi phí lãi vay chứ không phải số vốn chiếm dụng miễn phí như khoản phải trả hay người mua trả tiền trước.

Trong năm 2025, chi phí lãi vay của FPT (HOSE: FPT) là hơn 800 tỷ đồng, của Tập đoàn Hòa Phát (HOSE: HPG) hơn 3,100 tỷ đồng, của Tập đoàn Vingroup (HOSE: VIC) lên tới 29,000 tỷ đồng.

Lãi suất tiền gửi ngân hàng gần như luôn thấp hơn lãi suất cho vay, tức là doanh nghiệp đang thua thiệt khi vừa gửi tiền, vừa đi vay. Vậy tại sao các doanh nghiệp không dùng tiền mặt để trả hết hoặc trả bớt nợ?

Bài toán vận hành và khoảng trống thanh khoản ngắn hạn

Yếu tố cơ bản nhất thúc đẩy các doanh nghiệp duy trì lượng tiền mặt dồi dào bất chấp nợ vay cao chính là đặc thù của dòng tiền vận hành. Trong thực tế kinh doanh, dòng tiền thu về từ khách hàng hiếm khi trùng khớp về mặt thời gian với các nghĩa vụ chi trả định kỳ như lương nhân viên, thanh toán cho nhà cung cấp hay chi phí lãi vay đến hạn.

Thế Giới Di Động (HOSE: MWG) hay Vietnam Airlines (HOSE: HVN) hàng ngày đều thu tiền bán điện thoại, bán vé máy bay cho khách hàng; nhưng lương nhân viên chỉ thanh toán mỗi tháng 1 lần. Nếu thu được đồng nào lại đem trả nợ hết đồng đó, doanh nghiệp sẽ không có tiền để hoạt động, dẫn tới rủi ro trễ hẹn thanh toán, suy giảm uy tín với đối tác.

Với Hòa Phát (HOSE: HPG), tập đoàn này duy trì khối tiền mặt và đầu tư tài chính (ĐTTC) gần 28 ngàn tỷ đồng trong khi đang gánh nợ hơn 92 ngàn tỷ đồng là vì Doanh nghiệp cần sẵn nguồn vốn để thực hiện các dự án xây dựng cơ bản như Khu liên hợp Gang thép Dung Quất 2 ở Quảng Ngãi, hay Nhà máy ống thép công suất 400 ngàn tấn/năm ở Tây Ninh.

Tương tự, Vingroup ghi nhận tiền mặt và ĐTTC gần 82 ngàn tỷ đồng (tức 3 tỷ USD) nhằm duy trì thanh khoản để vận hành hệ sinh thái đa ngành trong bối cảnh các đại dự án bất động sản và công nghiệp đòi hỏi vốn lưu động liên tục. Số dư thanh khoản này nghe có vẻ lớn, nhưng thực ra chỉ tương đương 7.3% tổng tài sản hơn 1.1 triệu tỷ đồng của Vingroup.

Lá chắn thuế và bước ngoặt chính sách

Một trong những động lực lớn nhất khiến các doanh nghiệp Việt Nam cũng như quốc tế sử dụng nợ thay vì dùng tiền mặt tự có là để tận dụng hiệu ứng lá chắn thuế. Chi phí lãi vay là một khoản được khấu trừ trước khi tính thuế thu nhập doanh nghiệp (TNDN), giúp giảm số thuế thực nộp và gia tăng giá trị tổng thể của công ty.

Tại Việt Nam, động lực này càng trở nên mạnh mẽ nhờ những thay đổi mang tính bước ngoặt về khung pháp lý. Trước đây, theo Nghị định 132/2020/NĐ-CP, nhiều doanh nghiệp bị khống chế chi phí lãi vay ở mức tối đa 30% lợi nhuận trước thuế, khấu hao và lãi vay (EBITDA) nếu khoản vay ngân hàng có giá trị trên 25% vốn chủ sở hữu và trên 50% tổng nợ trung dài hạn, do bị liệt vào diện có giao dịch liên kết. Quy định này từng khiến nhiều tập đoàn ngần ngại trong việc gia tăng đòn bẩy từ ngân hàng.

Tuy nhiên, Nghị định 20/2025/NĐ-CP, chính thức có hiệu lực từ ngày 27/3/2025, đã tháo gỡ điểm nghẽn này. Theo đó, các khoản vay ngân hàng sẽ không còn bị coi là giao dịch liên kết nếu tổ chức tín dụng không trực tiếp hoặc gián tiếp tham gia điều hành, kiểm soát, góp vốn vào doanh nghiệp đi vay.

Khi mức trần 30% EBITDA được gỡ bỏ đối với các khoản vay tín dụng thuần túy, doanh nghiệp Việt Nam có thêm động lực giữ lại tiền mặt để tái đầu tư sinh lời, đồng thời tối đa hóa nợ vay ngân hàng nhằm hưởng lợi ích về thuế.

Rào cản thuế hồi hương đối với các tập đoàn đa quốc gia

Nếu nhìn ra thị trường quốc tế, nghịch lý tiền mặt và nợ vay lại bị chi phối mạnh mẽ bởi các rào cản thuế quan giữa các quốc gia, đặc biệt là bài toán thuế hồi hương dòng tiền của các tập đoàn công nghệ Mỹ.

Trong nhiều thập niên, các công ty đa quốc gia đã dịch chuyển lợi nhuận sang những nước có mức thuế suất thấp như Ireland để né tránh mức thuế TNDN lên tới 35% tại Mỹ. Hệ quả là hàng ngàn tỷ USD tiền mặt bị kẹt lại ở các công ty con tại nước ngoài.

Ví dụ vào năm 2017, Apple đã ghi nhận 252 tỷ USD lợi nhuận ở nước ngoài, giúp tránh được ước tính 78.5 tỷ USD tiền thuế tại Mỹ. Khi Đạo luật Việc làm và Cắt giảm Thuế (TCJA) được thông qua, Chính phủ Mỹ áp dụng mức thuế bắt buộc là 15.5% đối với tiền mặt và các tài sản thanh khoản khác ở nước ngoài, bất kể doanh nghiệp có thực sự đưa tiền về nước hay không.

Các báo cáo tài chính cho thấy Apple phải gánh khoản chi phí thuế lên tới 37.3 tỷ USD, trong khi Microsoft là 18.4 tỷ USD. Dù luật thuế đã thay đổi, việc đưa toàn bộ tiền mặt về nước vẫn gặp những rào cản tài chính đáng kể, ví dụ như phải thanh lý các danh mục đầu tư đang sinh lời vượt trội ở nước ngoài.

Do đó, các tập đoàn này lựa chọn chiến lược giữ tiền ở các trung tâm tài chính toàn cầu để tái đầu tư, đồng thời phát hành trái phiếu tại Mỹ với lãi suất thấp để tài trợ cho các đợt mua lại cổ phiếu quỹ và trả cổ tức.

Tính đến cuối năm 2025, Apple sở hữu lượng tiền mặt và chứng khoán đầu tư ngắn hạn gần 47 tỷ USD nhưng vẫn duy trì khoản nợ vay xấp xỉ 90 tỷ USD. Chi phí trả lãi cho các khoản nợ này rẻ hơn nhiều so với các chi phí của việc hồi hương toàn bộ dòng vốn.

Tối ưu hóa chi phí vốn bình quân và chuẩn bị sẵn nguồn lực cho M&A

Việc vay nợ trong khi dư dả tiền mặt còn là công cụ để các giám đốc tài chính tối ưu hóa chi phí vốn bình quân gia quyền (WACC). Nợ thường có chi phí rẻ hơn vốn chủ sở hữu, đặc biệt đối với các tập đoàn có xếp hạng tín dụng cao.

Theo báo cáo năm 2025, Microsoft duy trì tổng tiền và đầu tư ngắn hạn 89.5 tỷ USD, nhưng đồng thời có 40.3 tỷ USD nợ vay. Nhờ khả năng huy động vốn với lãi suất ưu đãi khoảng 4-5%/năm, việc sử dụng đòn bẩy giúp Microsoft gia tăng tỷ suất sinh lời trên vốn chủ sở hữu (ROE) thay vì tiêu hao nguồn tiền mặt (vốn chủ sở hữu đã tích lũy) đòi hỏi tỷ suất sinh lời kỳ vọng cao 10-15%.

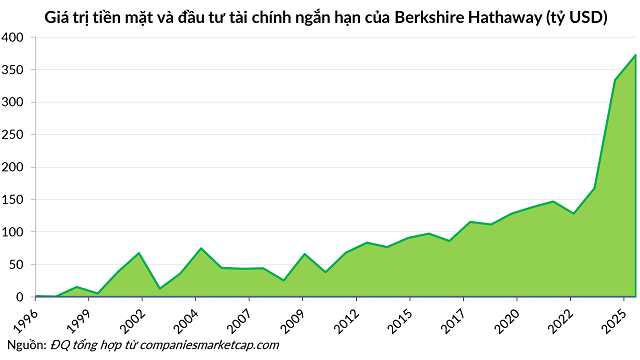

Tập đoàn Berkshire Hathaway cũng nổi tiếng với việc nắm giữ lượng tiền mặt cao kỷ lục trong vài năm gần đây, đạt 373 tỷ USD vào cuối tháng 12/2025. Theo lời Chủ tịch Warren Buffett, núi tiền này sẽ được sử dụng khi thị trường chứng khoán có định giá hợp lý hơn, các cơ hội thâu tóm (M&A) hấp dẫn hơn. Berkshire giống như một vị chủ tướng, bảo quản thùng thuốc súng khô, đợi đến khi ra trận mới khai hỏa.

Theo lý thuyết tài chính của Giáo sư Michael Jensen tại Đại học Harvard (1986), khi các doanh nghiệp giữ lượng tiền mặt vượt quá nhu cầu đầu tư vào các dự án chính đáng, các lãnh đạo có xu hướng lãng phí tiền vào các thương vụ thâu tóm kém hiệu quả để bành trướng quy mô doanh nghiệp. Sự giám sát của các cổ đông tổ chức là yếu tố duy nhất giúp ngăn chặn các quyết định chi tiêu chệch hướng này.

Quan hệ tín dụng với ngân hàng

Duy trì dư nợ vay để đảm bảo hạn mức tín dụng sẵn sàng là chiến lược tài chính phổ biến của các doanh nghiệp lớn tại Việt Nam. Khi doanh nghiệp vay vốn đều đặn từ các ngân hàng thương mại, ngân hàng sẽ luôn có hồ sơ tín dụng đầy đủ (báo cáo tài chính, dòng tiền, tài sản đảm bảo, lịch sử thanh toán).

Nhờ đó, doanh nghiệp sẽ có hạn mức tín dụng được phê duyệt trước, chỉ cần gia hạn hoặc tăng hạn mức khi cần vốn đột xuất, không phải thẩm định lại từ đầu mất thời gian.

Cuối cùng, không thể bỏ qua các yếu tố mang tính kỹ thuật kế toán và cấu trúc bảo lãnh nội bộ. Nhìn vào bảng cân đối kế toán hợp nhất, nhà đầu tư thấy một khối tiền mặt khổng lồ, nhưng trong thực tế, một tỷ trọng không nhỏ trong số đó là “tiền bị nhốt”.

Các tập đoàn thường sử dụng sổ tiết kiệm hoặc tiền gửi có kỳ hạn của công ty mẹ làm tài sản đảm bảo để ngân hàng cấp hạn mức tín dụng cho các công ty con. Phương thức vay cầm cố sổ tiết kiệm này giúp công ty con tiếp cận vốn nhanh chóng với mức lãi ưu đãi. Nếu công ty mẹ rút tiền để trả nợ, tài sản đảm bảo sẽ biến mất và ngân hàng sẽ lập tức thu hồi khoản vay của công ty con.

Thủ thuật kế toán để nâng khống tiền mặt

Nhà đầu tư cũng cần lưu ý rằng số dư tiền mặt cao đôi khi là kết quả của các chiêu trò kế toán nhằm tạo cảm giác thanh khoản dồi dào tại ngày chốt sổ sách. Khi kỳ báo cáo qua đi, lượng tiền mặt này ngay lập tức rời khỏi doanh nghiệp.

Ví dụ điển hình của thủ đoạn thao túng dòng tiền này là trường hợp một công ty công nghệ tại Mỹ phá sản vào năm 2009. Cụ thể, Silicon Graphics đã đưa ra các mức chiết khấu sâu để dụ khách hàng thanh toán sớm, cố tình trì hoãn việc trả tiền cho nhà cung cấp sang đầu quý tiếp theo, và dồn việc mua hàng tồn kho vào đầu quý để có thể tiêu hao tối đa lượng hàng này vào cuối kỳ nhằm tránh bị giam vốn.

Hệ quả là dòng tiền tăng lên vào cuối quý không phản ánh năng lực hoạt động cốt lõi; việc liên tục giảm giá bán để đổi lấy tiền mặt ngay lập tức đã trực tiếp tàn phá biên lợi nhuận.

Tương tự, Tập đoàn Xerox – nổi tiếng toàn thế giới với các dòng máy in và máy photocopy – đã âm thầm bán đi 288 triệu USD các khoản phải thu nhằm báo cáo số dư tiền mặt 126 triệu USD vào cuối năm 1999. Dòng tiền thu về từ việc bán tài sản này không mang tính bền vững và thực chất doanh nghiệp phải chịu mức chiết khấu sâu để che giấu khủng hoảng thanh khoản.

Nhà đầu tư cần chú ý so sánh số dư tiền mặt giữa các kỳ để phát hiện các biến động bất thường, đồng thời nghiên cứu kết hợp cả bảng cân đối kế toán với báo cáo lưu chuyển tiền tệ để có được cái nhìn chính xác nhất.

* Ai là “vua tiền mặt” trên sàn chứng khoán Việt Nam?

– 10:00 19/03/2026

Nguồn: https://vietstock.vn/2026/03/toan-tinh-cua-nhung-ong-vua-tien-mat-khi-co-hang-nui-tien-nhung-khong-tra-no-737-1413360.htm