Tổng tài sản ACB vượt 1 triệu tỷ đồng, tín dụng FDI tăng 170%

BCTC hợp nhất quý 4/2025 cho thấy Ngân hàng TMCP Á Châu (HOSE: ACB) đạt lợi nhuận trước thuế gần 19,539 tỷ đồng, giảm nhẹ 7% so với năm trước, do tăng mạnh dự phòng rủi ro tín dụng. Đáng chú ý, tổng tài sản vào cuối năm vượt mốc 1 triệu tỷ đồng, nợ xấu giảm mạnh so với đầu năm.

Năm 2025, thu nhập lãi thuần của ACB giảm nhẹ 3% so với năm trước, đạt 26,906 tỷ đồng. Lãi từ dịch vụ giảm 3% còn 3,147 tỷ đồng.

Các nguồn thu ngoài lãi khác tăng trưởng mạnh như lãi từ kinh doanh ngoại hối tăng 48% (1,732 tỷ đồng), lãi từ mua bán chứng khoán kinh doanh gấp 2.3 lần (474 tỷ đồng); trong khi đó, lãi mua bán chứng khoán đầu tư giảm 12% (còn 397 tỷ đồng). Hoạt động khác thu được khoản lãi hơn 1,023 tỷ đồng, tăng 64%.

Trong năm, chi phí hoạt động của ACB được duy trì tương đương năm trước ở mức 10,924 tỷ đồng. Kết quả lợi nhuận thuần từ hoạt động kinh doanh tăng 1% lên 22,874 tỷ đồng.

Tuy nhiên, ACB tăng trích lập dự phòng rủi ro tín dụng gấp đôi năm trước, trích 3,335 tỷ đồng, đồng thời trích lập các chi phí chuẩn bị cho các hoạt động chiến lược, do đó lợi nhuận trước thuế giảm nhẹ 7% còn 19,539 tỷ đồng. So với mục tiêu 23,000 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm, ACB thực hiện được gần 85%.

|

Kết quả kinh doanh quý 4 và năm 2025 của ACB. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Chia sẻ về định hướng điều hành, ông Từ Tiến Phát – Tổng Giám đốc ACB cho biết: “Trong bối cảnh thị trường còn nhiều biến động, điều quan trọng với ngân hàng không chỉ là tăng trưởng, mà là duy trì chất lượng tăng trưởng và năng lực thích ứng dài hạn. ACB kiên định với chiến lược củng cố nền tảng tài chính, nâng cao năng lực quản trị rủi ro để sẵn sàng cho những chu kỳ phát triển tiếp theo”.

Tính đến cuối năm 2025, tổng tài sản của ACB đã vượt mốc 1 triệu tỷ đồng, tăng 19% so với đầu năm. Cho vay khách hàng tăng 18% (686,777 tỷ đồng), trong đó cho vay doanh nghiệp tiếp tục là động lực chủ đạo với mức tăng 26%, tập trung vào các lĩnh vực xương sống của nền kinh tế như thương mại, chế biến, chế tạo. ACB đẩy mạnh mở rộng vào nhóm doanh nghiệp có hệ sinh thái lớn và nắm bắt làn sóng FDI, kết quả là cho vay doanh nghiệp lớn tăng 62%, đặc biệt cho vay FDI bứt phá với 170%. Đồng thời, phân khúc cho vay mua nhà ghi nhận những tín hiệu phục hồi tích cực.

Về nguồn vốn, tổng huy động (bao gồm phát hành giấy tờ có giá) đạt 718,000 tỷ đồng, tăng 12%. Trong đó, tiền gửi khách hàng tăng 9% lên 585,180 tỷ đồng. Đáng chú ý, CASA khách hàng doanh nghiệp cải thiện rõ nét nhờ các giải pháp tài chính chuyên biệt theo ngành nghề, từ dệt may, nhựa, FDI đến nông, thủy sản.

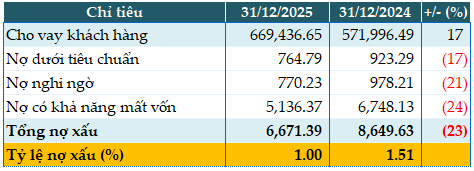

Chất lượng nợ vay là một trong những điểm sáng trong bức tranh kinh doanh năm 2025 của ACB. Nếu không tính 17,340 tỷ đồng cho vay giao dịch ký quỹ của Công ty TNHH Chứng khoán ACB (ACBS), đến ngày 31/12/2025, tổng nợ xấu của ACB chỉ còn 6,671 tỷ đồng, giảm 23% so với đầu năm. Tỷ lệ nợ xấu/dư nợ giảm từ mức 1.51% đầu năm xuống còn 1%. Tỷ lệ nợ xấu chỉ còn 0.97%, thấp nhất kể từ năm 2023.

|

Chất lượng nợ vay của ACB tính đến 31/12/2025. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Tỷ lệ bao phủ nợ xấu (LLR) đạt 114%, so với mức khoảng 78% cuối năm 2024. Tỷ lệ vốn ngắn hạn cho vay trung – dài hạn ở mức 24.4%. Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) duy trì ở mức 79%. Việc chuyển đổi sang Thông tư 14 từ tháng 12/2025 giúp tỷ lệ an toàn vốn (CAR) hợp nhất trên 12%.

– 09:25 28/01/2026

Nguồn: https://vietstock.vn/2026/01/tong-tai-san-acb-vuot-1-trieu-ty-dong-tin-dung-fdi-tang-170-737-1395937.htm