Những cổ phiếu tác động mạnh nhất đến VN-Index

Chốt phiên 29/10, VN-Index tăng 5,33 điểm (+0,32%) lên 1.685,83 điểm. Toàn sàn HOSE ghi nhận 246 mã tăng, 88 mã giảm. Thanh khoản vẫn ở mức thấp, đạt 898,8 triệu cổ phiếu, tương ứng 25.749 tỷ đồng, giảm 3,8% về khối lượng và hơn 13% về giá trị so với phiên liền trước. Giao dịch thỏa thuận đóng góp 75,3 triệu cổ phiếu, trị giá hơn 2.275 tỷ đồng.

Tâm điểm tiêu cực trong phiên tiếp tục đến từ nhóm cổ phiếu Vingroup. Bộ ba VIC – VHM – VRE đồng loạt giảm mạnh, lần lượt -3,7%, -3% và -2,3%, lấy đi hơn 10 điểm khỏi chỉ số chung và phần nào kìm hãm đà phục hồi của thị trường.

Ngược lại, nhóm ngân hàng duy trì vai trò nâng đỡ chính, nằm trong top 5 nhóm ngành tăng mạnh nhất. Trong top 10 cổ phiếu tác động tích cực nhất tới VN-Index, có tới 7 mã thuộc nhóm này.

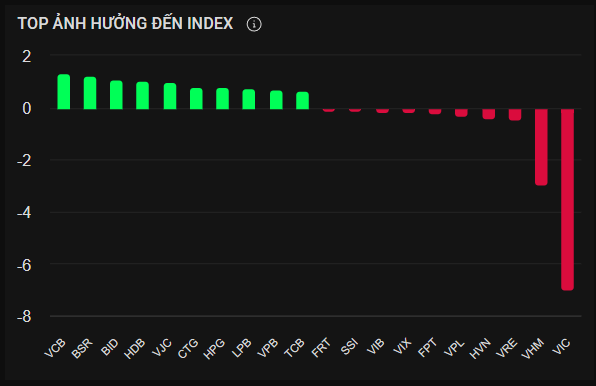

Theo thống kê từ hệ thống dữ liệu Fitrade.kinhtechungkhoan.vn, Top 5 cổ phiếu đóng góp lớn nhất vào đà tăng của VN-Index, gồm có: VCB (1,31 điểm), BSR (1,24 điểm), BID (1,1 điểm), HDB (1,04 điểm), VJC (1,01 điểm).

Trong khi đó, 5 mã tạo áp lực và kìm hãm đà tăng của VN-Index bao gồm: VIC (-7,01 điểm), VHM (-2,95 điểm), VRE (-0,43 điểm), HVN (-0,42 điểm), VPL (-0,32 điểm).

Gợi ý điểm mua, bán và cắt lỗ với Top cổ phiếu tác động tích cực lên thị trường

Dựa trên báo cáo tài chính quý II/2025 kết hợp với tín hiệu phân tích kỹ thuật, TCBS đã đưa ra những đánh giá chuyên sâu và khuyến nghị cụ thể về điểm mua, điểm bán cũng như ngưỡng cắt lỗ đối với một số cổ phiếu dẫn dắt thị trường hiện nay.

VCB

Vietcombank duy trì nền tảng vững chắc khi tổng thu nhập hoạt động quý II/2025 đạt 17,87 nghìn tỷ đồng, tăng 6,7% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 8,8% lên 8,83 nghìn tỷ đồng. Chất lượng tài sản tiếp tục là điểm mạnh khi tỷ lệ nợ xấu chỉ ở mức 1%, cùng tỷ lệ bao phủ nợ xấu đạt 2,14 lần – cao nhất hệ thống. Với P/E 15,21 và P/B 2,47, cổ phiếu đang ở vùng định giá hợp lý so với lịch sử, tạo cơ hội tích lũy cho nhà đầu tư dài hạn. TCBS đánh giá VCB là cổ phiếu phòng thủ hấp dẫn trong bối cảnh thị trường biến động, với lợi thế thương hiệu, nền tảng vốn mạnh và quản trị rủi ro vượt trội.

Trên phương diện kỹ thuật, VCB vẫn đang trong nhịp điều chỉnh ngắn hạn khi giảm từ 64.600 xuống 60.000 đồng, giao dịch dưới SMA5 và SMA20. MACD âm và RSI ở mức 39 cho thấy trạng thái quá bán cận kề. TCBS cho rằng vùng 59.000 đồng là mốc hỗ trợ quan trọng, nơi nhà đầu tư có thể theo dõi để tìm tín hiệu đảo chiều. Khi MACD cắt lên và khối lượng giao dịch cải thiện, đây sẽ là tín hiệu xác nhận cho nhịp hồi. Mục tiêu ngắn hạn ở vùng 62.000 đồng, trong khi điểm dừng lỗ hợp lý dưới 58.500 đồng.

BSR

Báo cáo tài chính quý II/2025 cho thấy doanh thu BSR đạt 36,77 nghìn tỷ đồng, tăng 15,3% so với quý trước, nhưng lợi nhuận sau thuế giảm mạnh còn 845,6 tỷ đồng do biên lợi nhuận gộp sụt giảm về 2,76%. Tồn kho vẫn ở mức cao 11,84 nghìn tỷ đồng, trong khi P/E âm và P/B đạt 1,53 cho thấy cổ phiếu đang bị định giá cao so với hiệu quả hiện tại. Mặc dù công ty duy trì nợ dài hạn bằng 0, áp lực biên lợi nhuận mỏng khiến triển vọng ngắn hạn kém tích cực. TCBS khuyến nghị BÁN và quan sát, chỉ quay lại khi xuất hiện dấu hiệu phục hồi lợi nhuận rõ ràng hơn.

Trên đồ thị, BSR đang trong xu hướng giảm rõ rệt, giá rơi từ 18.080 xuống 16.099 đồng chỉ trong nửa tháng. RSI ở mức 44 cho thấy cổ phiếu đang gần vùng quá bán, nhưng chưa có tín hiệu đảo chiều rõ. MACD âm, histogram mở rộng xác nhận áp lực bán vẫn chiếm ưu thế. TCBS khuyến nghị chờ tín hiệu phân kỳ dương giữa RSI và MACD trước khi cân nhắc mua trở lại, đồng thời theo dõi vùng hỗ trợ 16.000 đồng – nơi giá có thể tạo nền ngắn hạn. Dừng lỗ khi thủng 15.700 đồng và chốt lời ngắn hạn quanh 16.800–17.000 đồng nếu giá hồi phục kỹ thuật.

BID

BIDV ghi nhận kết quả khả quan trong quý II/2025 khi lợi nhuận sau thuế đạt 6,76 nghìn tỷ đồng, tăng 6,1% so với cùng kỳ. Tổng thu nhập hoạt động tăng 9,2% lên 22,09 nghìn tỷ đồng, khẳng định vị thế ổn định của ngân hàng. Tỷ lệ nợ xấu nhích lên 1,98%, nhưng mức bao phủ rủi ro vẫn ở ngưỡng an toàn. Với P/E 10,88 và P/B 1,71, cổ phiếu đang ở vùng định giá thấp hơn trung bình ngành, mở ra cơ hội tích lũy dài hạn. TCBS đánh giá BID là lựa chọn MUA cho nhà đầu tư giá trị, nhờ nền tảng tài chính vững và lợi nhuận ổn định qua chu kỳ.

Dù triển vọng cơ bản tích cực, đồ thị kỹ thuật cho thấy BID đang trong xu hướng giảm ngắn hạn, khi giá giảm từ 40.746 xuống 37.100 đồng, nằm dưới SMA5 và SMA20. MACD âm và RSI ở mức 37 cho thấy trạng thái yếu, nhưng lực bán đang dần hạ nhiệt. TCBS khuyến nghị theo dõi vùng hỗ trợ 36.500 đồng – nếu giá giữ vững và RSI phục hồi trên 45, nhà đầu tư có thể mua tích lũy quanh vùng này. Mục tiêu ngắn hạn ở 37.500 đồng, cắt lỗ khi thủng 36.000 đồng. Việc dòng tiền tổ chức quay lại nhóm ngân hàng có thể giúp BID sớm ổn định trở lại.

HDB

HDBank ghi nhận kết quả tài chính tích cực với tổng thu nhập hoạt động quý II/2025 đạt 11,64 nghìn tỷ đồng (+40% yoy) và lợi nhuận sau thuế 3,51 nghìn tỷ đồng (+12,8% yoy). Biên lãi suất cải thiện lên 5,16%, trong khi nợ xấu ở mức 2,54% – cao hơn trước nhưng vẫn trong tầm kiểm soát. Với P/E 8,78 và P/B 1,94, cổ phiếu đang được định giá hợp lý. TCBS khuyến nghị GIỮ với HDB, bởi ngân hàng này vẫn duy trì tăng trưởng ổn định và là một trong những đơn vị có khả năng sinh lời cao trong nhóm tầm trung.

Trên biểu đồ, HDB đang hình thành vùng tích lũy ổn định quanh 32.000 đồng, với hỗ trợ mạnh tại 31.000 đồng và kháng cự 33.000 đồng. SMA5 cắt lên SMA20 cho thấy xu hướng tăng ngắn hạn. RSI 52 phản ánh động lượng trung tính, trong khi khối lượng giao dịch duy trì cao – cho thấy dòng tiền vẫn đang hiện diện. TCBS nhận định vùng 31.000 đồng là điểm mua tích lũy phù hợp, chốt lời khi giá tiệm cận 33.000 đồng và dừng lỗ dưới 30.800 đồng. Khi khối lượng bứt phá cùng tín hiệu MACD dương, xu hướng tăng có thể được xác nhận rõ ràng hơn.

VJC

Vietjet ghi nhận doanh thu quý II/2025 đạt 17,89 nghìn tỷ đồng, tăng hơn 10% so với cùng kỳ, trong khi lợi nhuận sau thuế cải thiện lên 652,4 tỷ đồng, đánh dấu sự phục hồi sau thời gian dài khó khăn. Tuy nhiên, định giá hiện ở mức cao với P/E 48,37 và P/B 3,81, cho thấy kỳ vọng tích cực đã phần lớn được phản ánh vào giá. Tỷ lệ nợ/vốn chủ sở hữu ở mức 2,15 phản ánh rủi ro tài chính đáng kể. TCBS khuyến nghị GIỮ, chờ các nhịp điều chỉnh về vùng giá hấp dẫn hơn để tích lũy, bởi triển vọng phục hồi ngành hàng không vẫn còn nhưng dư địa tăng giá ngắn hạn đang hạn chế.

Trên phương diện kỹ thuật, VJC đang trong xu hướng tăng mạnh khi giá từ 128.000 lên 187.500 đồng, giao dịch trên cả SMA5 và SMA20. Tuy nhiên, RSI ở mức 77 báo hiệu vùng quá mua, trong khi MACD dương cho thấy động lực tăng vẫn duy trì. TCBS khuyến nghị chờ điều chỉnh về vùng hỗ trợ 170.000 đồng để mua lại, dừng lỗ nếu thủng vùng này, và chốt lời khi giá tiếp cận kháng cự 187.500 đồng. Nhà đầu tư cần quan sát khối lượng giao dịch – yếu tố quan trọng xác nhận xu hướng tăng bền vững sau giai đoạn tích lũy.

Gợi ý hành động với Top cổ phiếu tác động tiêu cực lên thị trường

VIC

Tập đoàn Vingroup (VIC) duy trì quy mô lớn với doanh thu quý II/2025 đạt 46,4 nghìn tỷ đồng, tăng gần 10% so với cùng kỳ, song công ty ghi nhận khoản lỗ ròng 941 tỷ đồng – dấu hiệu cho thấy áp lực lợi nhuận vẫn kéo dài. Biên lợi nhuận gộp thu hẹp mạnh còn 7,4%, trong khi tỷ lệ nợ/vốn chủ sở hữu tăng lên 1,78, phản ánh đòn bẩy tài chính cao. Với mức định giá P/E 60,37 và P/B 5,66, cổ phiếu đang được giao dịch ở vùng cao vượt xa trung bình lịch sử. TCBS khuyến nghị nhà đầu tư nên giữ vị thế hiện tại, chờ các tín hiệu phục hồi rõ ràng về lợi nhuận và hiệu quả hoạt động trước khi cân nhắc mở vị thế mới.

Về mặt kỹ thuật, VIC đã tăng mạnh từ 170.000 lên 220.100 đồng, song RSI ở mức 71,97 cảnh báo trạng thái quá mua, trong khi MACD vẫn dương nhưng động lực tăng đang yếu dần. Khối lượng giao dịch tăng mạnh vào giữa tháng 10 cho thấy sự hưng phấn của thị trường, tuy nhiên rủi ro điều chỉnh là đáng kể. TCBS khuyến nghị chờ giá điều chỉnh về quanh vùng hỗ trợ 200.000 đồng để theo dõi phản ứng thị trường, chốt lời khi giá tiệm cận 225.000 đồng và đặt dừng lỗ dưới 200.000 đồng để quản trị rủi ro.

VHM

Vinhomes (VHM) ghi nhận doanh thu quý II/2025 đạt 18,97 nghìn tỷ đồng, tăng gần 21% so với quý trước, trong khi lợi nhuận sau thuế đạt 7,51 nghìn tỷ đồng – tăng hơn 179%. Dù kết quả này cho thấy khả năng phục hồi, biên lợi nhuận gộp lại giảm mạnh còn 22% do chi phí tăng cao, trong khi hàng tồn kho vọt lên 80,56 nghìn tỷ đồng – mức cao nhất từ trước đến nay. P/E 17,26 và P/B 2,45 phản ánh định giá đã cao so với trung bình ngành, hạn chế dư địa tăng giá. TCBS khuyến nghị giữ vị thế hiện tại, đồng thời theo dõi tiến độ bàn giao dự án và dòng tiền kinh doanh trong các quý tới để đánh giá lại tiềm năng.

Trên phương diện kỹ thuật, VHM đang trong xu hướng giảm rõ rệt khi giá từ 127.000 rơi về 107.000 đồng. Cổ phiếu giao dịch dưới cả MA5 và MA20, MACD âm sâu và RSI chỉ còn 46 – cho thấy áp lực bán vẫn chiếm ưu thế. TCBS khuyến nghị theo dõi ngưỡng hỗ trợ 104.000 đồng, chỉ xem xét mua khi MACD cắt lên và RSI vượt 50. Ngưỡng kháng cự gần 115.000 đồng là vùng nên cân nhắc chốt lời ngắn hạn nếu có nhịp hồi kỹ thuật.

VRE

Vincom Retail (VRE) công bố doanh thu quý II/2025 đạt 2,14 nghìn tỷ đồng, gần như đi ngang so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 1,23 nghìn tỷ đồng, tăng nhẹ 20%. Biên lợi nhuận gộp được cải thiện lên 55,2%, song mức định giá hiện tại khá cao với P/E 22,07 và P/B 2,19 – vượt xa trung bình 5 năm gần đây. Mặc dù tình hình tài chính vững và hàng tồn kho được kiểm soát tốt, đà tăng trưởng doanh thu chậm khiến cổ phiếu khó hấp dẫn trong ngắn hạn. TCBS khuyến nghị giữ vị thế hiện có, tránh mua đuổi ở vùng giá cao, chờ tín hiệu điều chỉnh tích cực để tích lũy lại.

Trên đồ thị, VRE đang ở pha giảm mạnh, từ 43.400 xuống 36.800 đồng, phá vỡ nhiều ngưỡng hỗ trợ. MACD và RSI đều cho tín hiệu tiêu cực, trong khi khối lượng giao dịch tăng mạnh cho thấy lực bán vẫn áp đảo. TCBS nhận định ngưỡng hỗ trợ 36.000 đồng là vùng cần theo dõi sát; dừng lỗ khi giá thủng 33.600 đồng và chốt lời kỹ thuật khi cổ phiếu hồi phục lên 39.000–40.000 đồng. Nhà đầu tư nên kiên nhẫn quan sát tín hiệu đảo chiều qua khối lượng và MACD trước khi tái mở vị thế.

HVN

Vietnam Airlines (HVN) đang thể hiện những dấu hiệu phục hồi đáng chú ý khi doanh thu quý II/2025 đạt 28 nghìn tỷ đồng, tăng gần 14%, và lợi nhuận sau thuế tăng vọt lên 2,86 nghìn tỷ đồng – cao gấp hơn ba lần so với cùng kỳ. Tuy nhiên, giá trị sổ sách của HVN vẫn âm, P/B ở mức -29,1 phản ánh tình hình tài chính mất cân đối, trong khi P/E 12,7 chưa đủ hấp dẫn. Mặc dù biên lợi nhuận gộp cải thiện lên 17,6% và nợ vay giảm còn 19,1 nghìn tỷ đồng, mức độ rủi ro vẫn cao do gánh nặng tài chính quá khứ. TCBS khuyến nghị duy trì vị thế hiện tại, chờ thêm bằng chứng về sự phục hồi bền vững của lợi nhuận trước khi mua mới.

Về kỹ thuật, HVN tiếp tục giảm từ 36.200 xuống 33.100 đồng, nằm dưới cả SMA5 và SMA20. RSI ở mức 42,9 và MACD âm cho thấy xu hướng giảm vẫn chiếm ưu thế. Cổ phiếu có thể xuất hiện nhịp hồi ngắn nếu giữ vững vùng hỗ trợ 32.500 đồng. TCBS khuyến nghị chốt lời khi giá hồi về vùng 34.500 đồng và đặt cắt lỗ dưới 32.000 đồng. Việc khối lượng giao dịch tăng trong các phiên tăng giá sẽ là dấu hiệu đầu tiên xác nhận khả năng đảo chiều.

VPL

Cổ phiếu VPL đang cho thấy xu hướng tiêu cực cả về kỹ thuật lẫn tâm lý nhà đầu tư. Trong vài tuần gần đây, giá đã giảm từ 89.000 xuống 80.000 đồng, phản ánh áp lực bán mạnh và tâm lý thận trọng trên thị trường. Cổ phiếu hiện giao dịch dưới cả MA5 và MA20, MACD âm sâu và RSI ở mức 46,7 – gần vùng quá bán. Khối lượng giao dịch suy yếu cho thấy dòng tiền đang rút khỏi mã này. TCBS khuyến nghị nhà đầu tư hạn chế mở vị thế mới, chỉ theo dõi phản ứng của giá quanh vùng hỗ trợ 77.500 đồng, là mức thấp gần nhất.

Nếu giá đóng cửa vượt lại MA5 cùng khối lượng tăng, khả năng hình thành nhịp hồi kỹ thuật sẽ mở ra. TCBS khuyến nghị đặt dừng lỗ dưới 77.500 đồng để quản lý rủi ro, đồng thời chờ tín hiệu MACD cắt lên và RSI vượt 50 làm xác nhận cho một nhịp đảo chiều bền vững hơn.

Lưu ý: Các thông tin chỉ mang tính tham khảo, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam miễn trừ trách nhiệm với những quyết định của nhà đầu tư!

Nguồn: https://kinhtechungkhoan.vn/top-10-co-phieu-bien-dong-manh-nhat-tim-diem-mua-ban-va-cat-lo-phien-sang-30-10-1411998.html