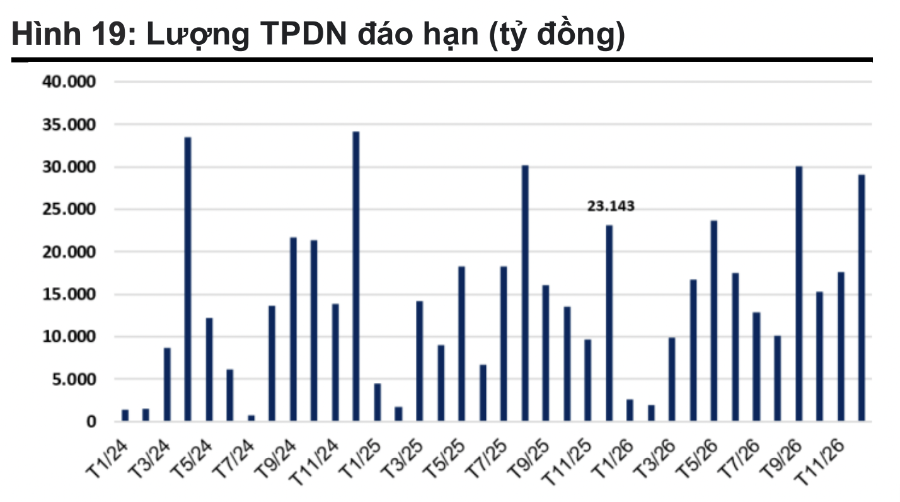

Thị trường trái phiếu doanh nghiệp bước vào tháng cuối năm 2025 với áp lực đáo hạn tăng vọt khi hơn 23.000 tỷ đồng trái phiếu riêng lẻ đến hạn thanh toán trong tháng 12, cao gấp 2,4 lần so với tháng trước. Đây được xem là đỉnh điểm áp lực của cả năm, trước khi nghĩa vụ đáo hạn có xu hướng hạ nhiệt trở lại trong các tháng đầu năm 2026.

Số liệu từ VNDirect cho thấy mức đáo hạn tháng 12 tăng khoảng 140% so với tháng 11, phản ánh đặc trưng mùa vụ của thị trường trái phiếu doanh nghiệp, khi nhiều lô phát hành tập trung vào giai đoạn cuối năm những năm trước.

Tuy nhiên, khác với giai đoạn căng thẳng 2022–2023, áp lực lần này diễn ra trong bối cảnh hoạt động mua lại trước hạn đã được duy trì ở mức cao suốt năm 2025, giúp giảm đáng kể rủi ro tích tụ.

Ở chiều phát hành, thị trường lại cho thấy xu hướng thận trọng rõ nét. Trong tháng 11/2025, chỉ có 42 đợt phát hành trái phiếu doanh nghiệp riêng lẻ thành công, với tổng giá trị hơn 35.000 tỷ đồng, giảm mạnh so với tháng trước. Dù vậy, lũy kế 11 tháng, tổng giá trị phát hành vẫn đạt hơn 473.000 tỷ đồng, tăng trên 34% so với cùng kỳ, cho thấy thị trường đang phục hồi nhưng theo nhịp điệu chọn lọc hơn.

Cơ cấu phát hành tiếp tục nghiêng về nhóm ngân hàng. Trong tháng 11, các ngân hàng chiếm hơn một nửa tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ, với hơn 18.300 tỷ đồng. Lãi suất phát hành của nhóm này duy trì ổn định quanh mức 6,5%/năm, trong khi kỳ hạn có xu hướng rút ngắn nhẹ, phản ánh chiến lược quản trị nguồn vốn thận trọng trong bối cảnh thanh khoản hệ thống chịu áp lực từ nhu cầu tín dụng cao cuối năm.

Ngược lại, nhóm bất động sản ghi nhận sự sụt giảm mạnh về giá trị phát hành nhưng lại chứng kiến sự gia tăng đáng kể về lãi suất. Trong tháng 11, lãi suất phát hành bình quân của nhóm này tăng lên khoảng 10,5%/năm, cao hơn rõ rệt so với tháng trước. Diễn biến này chủ yếu đến từ việc các đợt phát hành có kỳ hạn dài hơn, cho thấy doanh nghiệp bất động sản vẫn phải chấp nhận chi phí vốn cao để kéo dài thời gian đáo hạn trong bối cảnh khả năng tiếp cận vốn còn hạn chế.

Hoạt động mua lại trước hạn tiếp tục là điểm tựa quan trọng của thị trường. Dù giá trị mua lại trong tháng 11 giảm nhẹ so với tháng trước, lũy kế 11 tháng vẫn đạt hơn 274.000 tỷ đồng, tăng hơn 50% so với cùng kỳ. Điều này cho thấy nhiều doanh nghiệp đã chủ động xử lý nghĩa vụ nợ, góp phần làm “mỏng” áp lực đáo hạn tập trung vào cuối năm.

Ở thị trường trái phiếu Chính phủ, áp lực phát hành cũng gia tăng nhưng thanh khoản chưa theo kịp. Lợi suất trúng thầu trên thị trường sơ cấp tiếp tục nhích lên so với cuối năm 2024, phản ánh sự cạnh tranh vốn ngày càng rõ nét giữa khu vực công và khu vực doanh nghiệp trong bối cảnh nhu cầu tín dụng toàn nền kinh tế ở mức cao.

Nguồn: https://kinhtechungkhoan.vn/trai-phieu-doanh-nghiep-buoc-vao-dinh-dao-han-nhung-ngay-cuoi-nam-1420383.html