Trắng doanh thu bất động sản, vẫn vượt 85% kế hoạch lợi nhuận năm

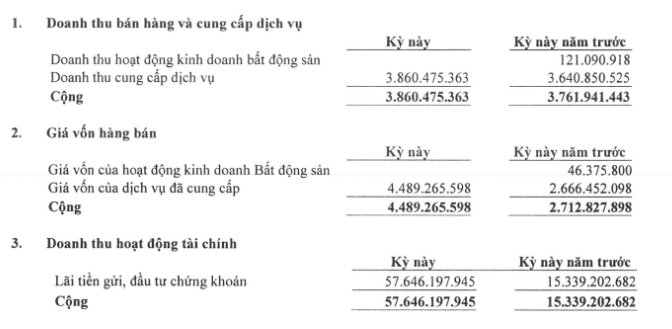

Quý III/2025, Công ty CP Phát triển Đô thị Từ Liêm (Lideco, HoSE: NTL) ghi nhận doanh thu thuần chưa đầy 4 tỷ đồng, tăng nhẹ 4% so với cùng kỳ, toàn bộ đến từ hoạt động cung cấp dịch vụ, trong khi mảng kinh doanh bất động sản tiếp tục không ghi nhận doanh thu mới. Giá vốn tăng mạnh khiến doanh nghiệp lỗ gộp hơn 600 triệu đồng.

Điểm sáng hiếm hoi trong kỳ đến từ doanh thu tài chính gần 58 tỷ đồng, gấp 3,8 lần so với cùng kỳ năm trước, chủ yếu nhờ lãi tiền gửi và đầu tư chứng khoán. Nhờ đó, dù chi phí tài chính, bán hàng và quản lý doanh nghiệp tăng 47% lên 18 tỷ đồng, NTL vẫn đạt lãi ròng gần 13 tỷ đồng, cao gấp 3,5 lần so với cùng kỳ.

Tuy nhiên, báo cáo lưu chuyển tiền tệ cho thấy dòng tiền kinh doanh âm gần 93 tỷ đồng, trong khi cùng kỳ năm trước dương 208 tỷ đồng, nguyên nhân chủ yếu do chi lớn cho hoạt động kinh doanh và thuế thu nhập doanh nghiệp.

Lũy kế 9 tháng, NTL ghi nhận doanh thu thuần gần 14 tỷ đồng và lãi sau thuế hơn 20 tỷ đồng, giảm lần lượt 99% và 97% so với cùng kỳ. Năm trước, doanh nghiệp ghi nhận kết quả tăng đột biến nhờ doanh thu và lợi nhuận từ phần diện tích đất đã bán tại dự án khu đô thị Bãi Muối thuộc phường Cao Thắng, Hà Khánh, Hà Lầm, TP. Hạ Long, tỉnh Quảng Ninh.

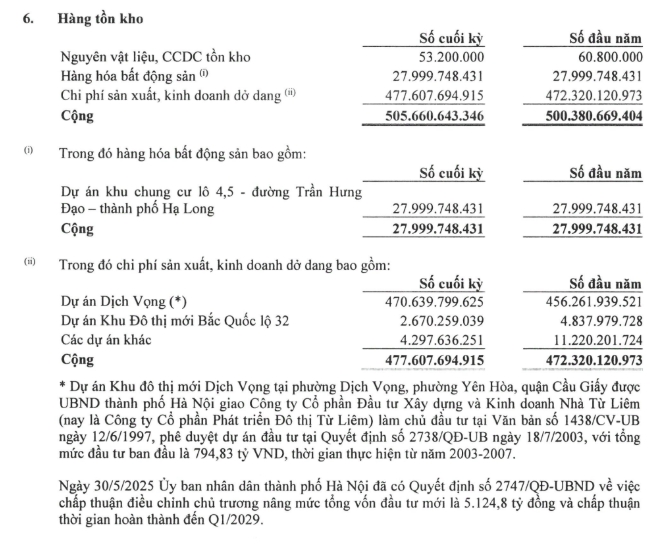

Tính đến hết quý III, hàng tồn kho tăng nhẹ khoảng 1% so với đầu năm, đạt 505,66 tỷ đồng. Trong cơ cấu tồn kho, nguyên vật liệu và công cụ dụng cụ giảm từ 60,8 tỷ đồng xuống 53 tỷ đồng, trong khi chi phí sản xuất – kinh doanh dở dang tăng từ 472,32 tỷ lên 477,61 tỷ đồng, cho thấy doanh nghiệp đang đẩy nhanh tiến độ các dự án. Hàng hóa bất động sản vẫn giữ nguyên 27,99 tỷ đồng, toàn bộ thuộc dự án khu chung cư lô 4,5 đường Trần Hưng Đạo (Hạ Long).

Chi phí sản xuất, kinh doanh dở dang chủ yếu đến từ dự án Dịch Vọng, chiếm 470,64 tỷ đồng, tăng 3% so với đầu năm. Đáng chú ý, phần thuyết minh cho biết dự án Dịch Vọng đã được điều chỉnh tăng tổng mức đầu tư lên 5.124,8 tỷ đồng với thời gian hoàn thành dự kiến vào quý I/2029. Đây là dự án trọng điểm, dài hạn của NTL, được kỳ vọng sẽ ảnh hưởng đáng kể đến kết quả kinh doanh trong các năm tới.

Tại thời điểm cuối quý III, nợ phải trả của Lideco còn gần 243 tỷ đồng, giảm 42% so với đầu năm, chủ yếu nhờ giảm mạnh các nghĩa vụ thuế và phí phải nộp Nhà nước từ hơn 195 tỷ đồng xuống còn gần 12 tỷ đồng. Công ty không ghi nhận khoản vay tài chính nào, cho thấy cơ cấu tài chính an toàn, không đòn bẩy.

Năm 2025, Lideco đặt mục tiêu tổng doanh thu 80 tỷ đồng và lãi sau thuế 24 tỷ đồng. Với kết quả đạt được, công ty đã vượt 31% kế hoạch doanh thu và hoàn thành 85% mục tiêu lợi nhuận sau 9 tháng.

“Sống khỏe” nhờ danh mục đầu tư chứng khoán

Trong quý III, doanh thu hoạt động tài chính đạt 57,65 tỷ đồng, tăng mạnh gấp gần 3,8 lần so với 15,34 tỷ đồng cùng kỳ năm trước. Mức tăng đột biến này phản ánh hiệu quả từ việc mở rộng danh mục đầu tư tài chính ngắn hạn, đặc biệt là đầu tư vào chứng khoán và tiền gửi ngân hàng có kỳ hạn.

Tổng tài sản của NTL tại thời điểm cuối quý III đạt gần 1.978 tỷ đồng, giảm 9% so với đầu năm. Trong đó, tiền và tương đương tiền gần 515 tỷ đồng, giảm 11%, chiếm 26% nguồn vốn.

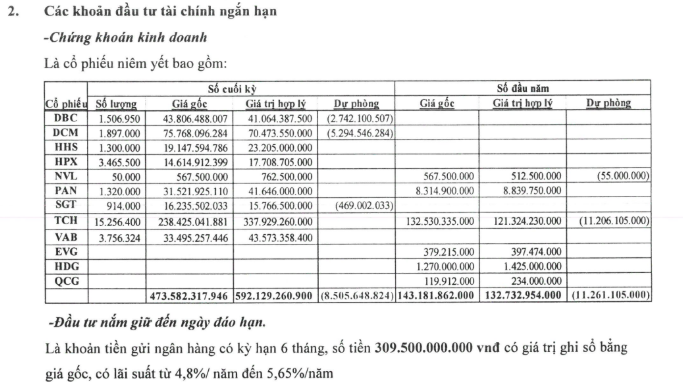

Đầu tư tài chính ngắn hạn gần 775 tỷ đồng, giảm 17%, trong đó chứng khoán kinh doanh đạt gần 474 tỷ đồng, gấp 3,3 lần đầu năm, chiếm 24% tổng tài sản.

Danh mục chứng khoán kinh doanh của doanh nghiệp thể hiện chiến lược đầu tư chủ động, đa dạng và hiệu quả cao hơn rõ rệt so với đầu năm. Tổng giá gốc danh mục đạt 473,6 tỷ đồng, trong khi giá trị hợp lý cuối kỳ tăng lên 592,1 tỷ đồng, tương ứng mức sinh lời chưa thực hiện khoảng 25%. So với đầu năm, giá trị đầu tư tăng hơn gấp 3 lần.

Trong cơ cấu danh mục, TCH (Hoàng Huy Group) chiếm hơn 50% tổng giá trị và mang lại lợi nhuận vượt trội với mức tăng gần 42%, trở thành đầu tàu lợi nhuận. Các mã như VAB, PAN, HPX và HHS cũng ghi nhận tăng trưởng tích cực, dao động từ 20-32%. Một số mã như DBC, DCM hay SGT giảm nhẹ 3-7%, song ảnh hưởng không lớn. Doanh nghiệp cũng đã thoái vốn khỏi các mã nhỏ như EVG, HDG, QCG. Với mức dự phòng giảm giá đầu tư giảm còn 8,5 tỷ đồng, thấp hơn đáng kể so với đầu năm, rủi ro suy giảm giá trị danh mục đã được kiểm soát tốt.

Khoản đầu tư nắm giữ đến ngày đáo hạn chủ yếu là tiền gửi ngân hàng kỳ hạn 6 tháng với giá trị 309,5 tỷ đồng, lãi suất từ 4,8% đến 5,65%/năm. Việc duy trì tỷ trọng lớn trong tiền gửi có kỳ hạn cho thấy doanh nghiệp vẫn ưu tiên an toàn vốn và lợi nhuận ổn định, song linh hoạt đầu tư ngắn hạn vào cổ phiếu để tận dụng cơ hội thị trường.

Nhìn chung, dù doanh thu cốt lõi sụt giảm mạnh và dòng tiền kinh doanh âm, Lideco vẫn duy trì được lợi nhuận nhờ hiệu quả từ hoạt động đầu tư tài chính và quản trị danh mục chứng khoán hợp lý. Với cơ cấu tài chính lành mạnh, không vay nợ và danh mục đầu tư sinh lời, doanh nghiệp có nền tảng ổn định để tận dụng cơ hội trong giai đoạn thị trường hồi phục, song vẫn đối mặt với áp lực triển khai các dự án bất động sản lớn trong thời gian tới.

Nguồn: https://kinhtechungkhoan.vn/trang-doanh-thu-mang-bat-dong-san-mot-doanh-nghiep-dia-oc-van-vuot-85-ke-hoach-loi-nhuan-nam-1411192.html