Ngày 19/12, Hòa Phát (HPG) của tỷ phú Trần Đình Long và Vingroup (VIC) của tỷ phú Phạm Nhật Vượng đồng loạt khởi công 2 dự án Nhà máy thép quy mô lớn, có thể sẽ định hình lại ngành thép Việt Nam trong tương lai.

Tại Quảng Ngãi, Hòa Phát khởi công Nhà máy sản xuất ray đường sắt và thép đặc biệt Hòa Phát Dung Quất, do CTCP Ray và Thép đặc biệt Hòa Phát Dung Quất làm chủ đầu tư. Dự án có quy mô khoảng 15ha, tổng vốn đầu tư 10.000 tỷ đồng, với công suất thiết kế 700.000 tấn mỗi năm.

Theo kế hoạch, dây chuyền sản xuất của nhà máy sẽ hoàn thành sau 20 tháng thi công, dự kiến đưa ra thị trường những sản phẩm ray đường sắt tốc độ cao đầu tiên vào quý 1/2027. Dự án sẽ giúp Hòa Phát đẩy mạnh sản xuất thép phục vụ ngành đường sắt theo đặt hàng của Chính phủ, đồng thời hướng tới các dự án trọng điểm quốc gia và xuất khẩu.

Trong khi đó, tại Hà Tĩnh, Vingroup tổ chức lễ khởi động Nhà máy sản xuất thép VinMetal Hà Tĩnh với tổng mức đầu tư gần 80.000 tỷ đồng, quy mô sử dụng đất hơn 461ha. Dự án có công suất giai đoạn đầu khoảng 5 triệu tấn mỗi năm. Chủ đầu tư là VinMetal – công ty con của Vingroup.

Nhà máy VinMetal định hướng sản xuất các dòng thép dân dụng phục vụ xây dựng, thép cuộn cán nóng (HRC), thép cường độ cao và thép hợp kim đặc chủng phục vụ xe điện và hạ tầng giao thông tốc độ cao. Quy mô gần bằng “quả đấm thép” Dung Quất 2 của Hòa Phát cho thấy tham vọng của tỷ phú Phạm Nhật Vượng trong lĩnh vực công nghiệp quan trọng này.

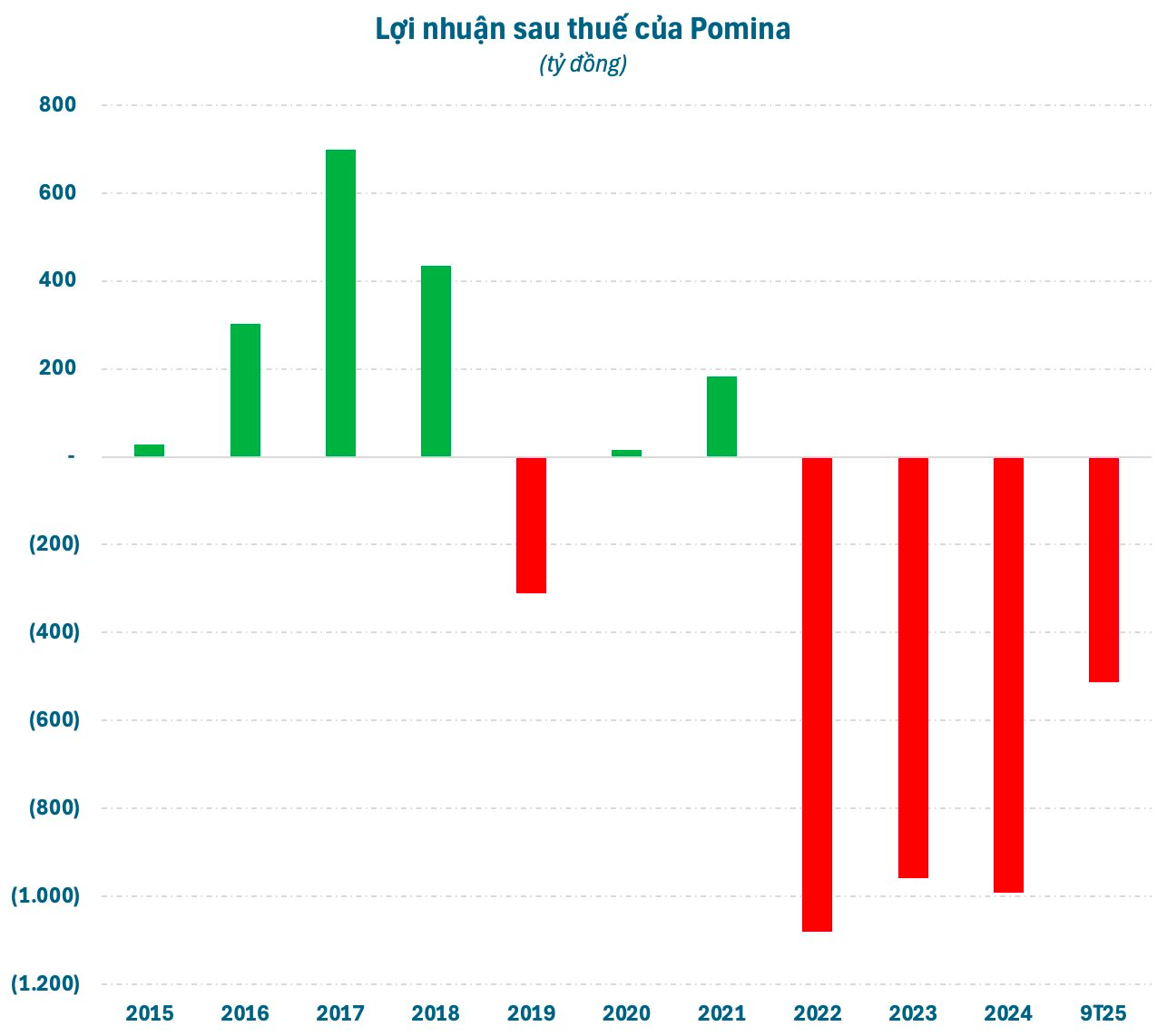

Trước đó, Vingroup đã công bố chủ trương cho Pomina (POM) vay vốn lưu động với lãi suất 0% trong tối đa 2 năm và ưu tiên lựa chọn doanh nghiệp này làm nhà cung cấp cho các dự án thuộc hệ sinh thái. Pomina từng là một trong những nhà sản xuất thép xây dựng lớn nhất Việt Nam với thị phần gần 30% nhưng sau đó đã dần bị thu hẹp trước sự vươn lên mạnh mẽ của Hòa Phát.

Hiện tại, Pomina sở hữu 01 dây chuyền sản xuất thép xây dựng và 01 lò cao luyện phôi thép với công suất lần lượt 1,1/1,5 triệu tấn/năm. Tuy nhiên, việc thiếu kinh nghiệm vận hành đã khiến lò cao liên tục phải dừng hoạt động, làm Pomina liên tục ghi nhận thua lỗ từ quý 2/2022 tới nay với áp lực tài chính liên tục gia tăng (nợ vay chiếm 65% tổng tài sản, VCSH âm vào cuối quý 3/2025).

Theo báo cáo phân tích mới đây, KBSV cho rằng giá trị cộ ng hưởng từ sự hợp tác trên là có lợi cho cả Vingroup và Pomina, tiềm ẩn rủi ro về thị phần cho các nhà sản xuất khác nếu thành công .

Từ phía Pomina, sự hỗ trợ về vốn lưu động và kinh nghiệm quản lý, vận hành sẽ giúp tối ưu công suất sản xuất mảng thép xây dựng và sản lượng tiêu thụ thụ nếu Vingroup bao tiêu 100%. Từ đó, EBITDA có thể dần cải thiện, giúp giảm áp lực nợ vay trong trung hạn. Với Vingroup, Vinhomes – Vincons sẽ được hưởng lợi từ nguồn thép xây dựng giá cạnhtranh từ Pomina. Với 1,5 triệu tấn thép xây dựng/năm, sản lượng trên ước tính chiếm 15% tổng tiêu thụ toàn ngành trong 2024.

Theo thống kê của KBSV, thị phần hiện tại của Pomina ước tính đạt xấp xỉ 1%, với giá bán trung bình cao hơn 2% so với các đối thủ hiện tại. Bộ phận phân tích này cho rằng Vingroup sẽ cần thêm thời gian để đầu tư và nâng cấp dây chuyển sản xuất của Pomina nhằm nâng cao năng lực cạnh tranh và cắt giảm chi phí sản xuất để tối ưu lợi ích từ sự hợp tác trên.

Mặt khác, KBSV đánh giá rủi ro ngắn – trung hạn với tác động tiêu cực lên kết quả kinh doanh của Hòa Phát là tương đối hạn chế nhờ (1) thị phần dẫn đầu trong mảng xây dựng (ước tính đạt xấp xỉ 38%) và (2) lợi thế về quy mô giúp chi phí sản xuất được tối ưu, gia tăng năng lực cạnh tranh về giá so với các đối thủ.

Bên cạnh đó, theo định hướng của ban lãnh đạo Hòa Phát, tập đoàn sẽ chuyển hướng tập trung sản xuất các sản phẩm thép cuộn cán nóng, thép chất lượng cao phục vụ công nghiệp, giảm dần phụ thuộc vào thép xây dựng.

Về triển vọng, KBSV giữ quan điểm tích cực về tiềm năng tăng trưởng tiêu thụ thép của Hòa Phát trong 2026/2027 nhờ (1) nguồn cung Bất động sản dân dụng tiếp tục cải thiện, (2) kỳ vọng Chính phủ tiếp tục đẩy mạnh triển khai các dự án đầu tư công và (3) hai lò cao tại Dung Quất 2 cùng đi vào hoạt động.

KBSV kỳ vọng giá thép sẽ hồi phục trong 2026 nhờ nhu cầu cải thiện và giá quặng sắt, than cốc dần hồi phục từ nền thấp của năm trước. Bên cạnh đó, chiến dịch “chống cạnh tranh tiêu cực” tại Trung Quốc sẽ dần loại bỏ nguồn cung dư thừa, tạo điều kiện cho giá thép dần bước vào chu kỳ tăng mới. KBSV ước tính biên lãi gộp của Hòa Phát đạt 16,4%/16,8% trong 2026/2027.

Nhìn chung, vị thế của Hòa Phát trong ngành thép khó có thể lung lay trong ngắn hạn. Tuy nhiên, về dài hạn, với tiềm lực của hệ sinh thái Vingroup có rất nhiều dự án lớn trong các lĩnh vực đòi hỏi lượng tiêu thụ thép khổng lồ, cùng quyết tâm cao của tỷ phú Phạm Nhật Vượng, việc hợp tác giữa Vingroup và Pomina được đánh giá có khả năng thành công cao, qua đó thay đổi cục diện ngành thép Việt Nam.

Nguồn: https://cafef.vn/ty-phu-pham-nhat-vuong-nhay-vao-lam-thep-doi-thu-cu-cua-hoa-phat-hoi-sinh-vua-thep-tran-dinh-long-co-dau-dau-188251220231351105.chn