VDSC: Dư địa tăng mạnh không còn nhiều, dòng tiền dự báo luân chuyển

Trong báo cáo triển vọng thị trường tháng 9/2025, Chứng khoán Rồng Việt (VDSC) cho rằng dư địa tăng mạnh không còn quá nhiều, do định giá hiện đã tiệm cận vùng dự phóng cho nửa cuối năm. Tuy vậy, với thanh khoản dồi dào, thị trường có thể chứng kiến dòng tiền luân chuyển giữa các nhóm ngành và giữa các cổ phiếu trong cùng ngành.

Hướng đến đợt cắt giảm lãi suất của Fed, VND giữ thế phòng thủ chờ tín hiệu

Trong tháng 9/2025, VDSC cho rằng thanh khoản thị trường sẽ tiếp tục thuận lợi, nhờ tâm lý tích cực của nhà đầu tư hướng đến các động lực chính. Thứ nhất, khả năng Fed cắt giảm lãi suất ngay trong tháng 9 được kỳ vọng sẽ giảm áp lực tỷ giá.

Nhà đầu tư cần theo dõi ba mốc dữ liệu trước thềm cuộc họp FOMC tháng 9 gồm bảng lương phi nông nghiệp (05/09), PPI (10/09) và CPI (11/09) giúp định hình kỳ vọng rõ ràng hơn.

Xác suất cơ sở nghiêng về kịch bản Fed hạ 25 điểm cơ bản trong tháng 9. Với kịch bản này, phản ứng thị trường nhiều khả năng vừa phải với lợi suất trái phiếu Chính phủ (TPCP) Mỹ 2 năm giảm nhưng biên độ không lớn do đã được phản ảnh trước đó; USD yếu nhẹ nếu đi kèm thông điệp chu kỳ cắt giảm thận trọng. Tác động lan tỏa sang Việt Nam là tích cực giúp áp lực đầu cơ USD dịu lại, tạo dư địa để Ngân hàng Nhà nước (NHNN) vận hành linh hoạt các công cụ điều tiết tỷ giá phục vụ mục tiêu tăng trưởng.

Ngược lại, nếu Fed giữ nguyên lãi suất, cú sốc kỳ vọng sẽ đẩy lãi suất TPCP Mỹ 2 năm bật tăng, USD mạnh lên; khi đó áp lực tỷ giá VND/USD gia tăng, buộc NHNN can thiệp chủ động hơn.

Động lực thứ hai là việc FTSE Russell nhiều khả năng công bố Việt Nam đủ điều kiện nâng hạng, khi các tín hiệu từ những cuộc trao đổi gần đây cho thấy triển vọng tích cực.

Động lực tăng điểm mạnh sẽ không lớn trong ngắn hạn

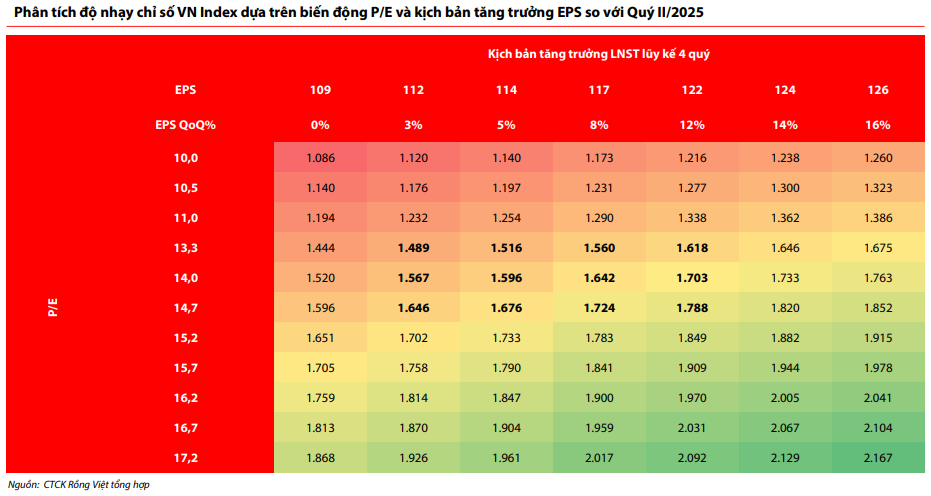

Về điểm số, dư địa tăng mạnh không còn quá nhiều, do định giá hiện đã tiệm cận vùng dự phóng cho nửa cuối năm dựa trên triển vọng tăng trưởng 2025. Dư địa để thị trường sớm phản ánh kết quả kinh doanh cả năm vẫn còn, nhưng để bứt tốc mạnh hơn, cần có thêm yếu tố bất ngờ từ kết quả kinh doanh các quý tới, đặc biệt từ nhóm doanh nghiệp vốn hóa lớn.

Một kịch bản khác là thị trường chấp nhận mức tỷ suất sinh lợi thấp hơn, đồng nghĩa P/E vượt ngưỡng trung bình 10 năm, tương tự các giai đoạn bùng nổ thanh khoản trước đây. Dù vậy, trong ngắn hạn, khả năng tái định giá vượt ngưỡng trung bình 10 năm vẫn gặp thách thức do lo ngại áp lực tỷ giá và biến động lợi suất TPCP dài hạn tại các thị trường phát triển.

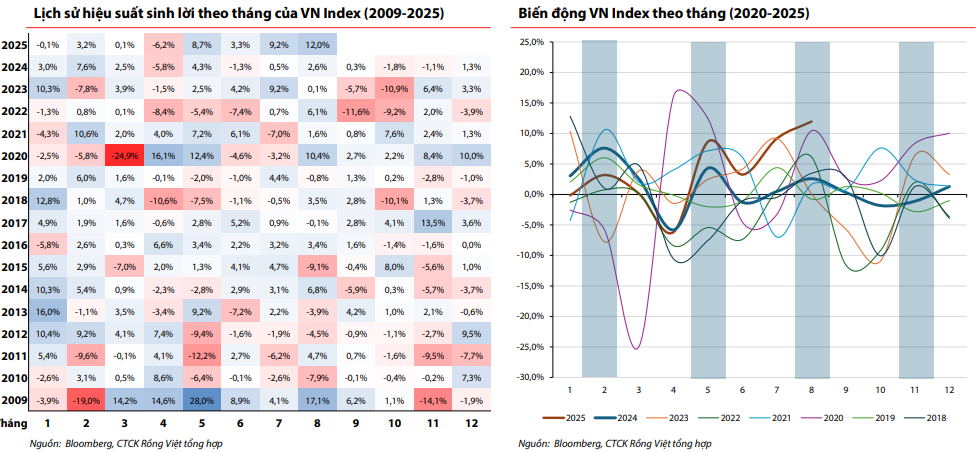

Tuy nhiên, với thanh khoản dồi dào, thị trường có thể chứng kiến hiện tượng dòng tiền luân chuyển giữa các nhóm ngành và giữa các cổ phiếu trong cùng ngành, sau giai đoạn tăng phân hóa của tháng 8.

|

|

|

Nhà đầu tư cần thận trọng trước một số rủi ro có thể ảnh hưởng đến tâm lý giao dịch. Cụ thể, tiến trình đàm phán hòa bình Nga – Ukraine có nguy cơ quay trở lại trạng thái bất định sau thời hạn kỳ vọng từ cuộc gặp Nga – Mỹ tại Alaska; lợi suất TPCP dài hạn tại các nước G7 và giá vàng tiếp tục leo thang, phản ánh lo ngại về nợ công và thâm hụt ngân sách, nếu kéo dài có thể làm gia tăng chi phí vốn kỳ vọng và hạn chế dư địa điều hành chính sách của các ngân hàng Trung ương.

Theo VDSC, chiến lược ưu tiên vẫn là duy trì tỷ lệ sức mua ở mức vừa phải, kết hợp đa dạng hóa danh mục và tập trung vào các cơ hội có nền tảng cơ bản vững chắc. Các cổ phiếu lạc nhịp trong nhóm ngành có nền tảng vững chắc (ngân hàng, bất động sản…) hoặc nhóm vốn hóa vừa và nhỏ với định giá hấp dẫn sẽ là cơ hội tích lũy.

– 11:25 09/09/2025

Nguồn: https://vietstock.vn/2025/09/vdsc-du-dia-tang-manh-khong-con-nhieu-dong-tien-du-bao-luan-chuyen-145-1350620.htm