Vì sao MSH, CTR và POW khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị giữ MSH nhờ quý 3 vừa ghi nhận tăng trưởng lợi nhuận kỷ lục; CTR khả quan nhờ hưởng lợi từ triển vọng ngành điện; POW khả quan nhờ kết quả kinh doanh cả năm 2025 có thể tích cực hơn dự kiến.

Giữ MSH với giá mục tiêu 42,600 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết quý 3/2025, CTCP May Sông Hồng (HOSE: MSH) ghi nhận doanh thu thuần đạt 1,647 tỷ đồng, giảm nhẹ 6% so với cùng kỳ, do mảng FOB (chiếm trung bình khoảng hơn 70% cơ cấu doanh thu của công ty) sụt giảm 36% do hàng tồn kho từ đợt front-loading vẫn còn và tâm lý thận trọng của khách hàng khi thuế quan có hiệu lực.

Tuy nhiên, lợi nhuận sau thuế quý 3 ghi nhận 201 tỷ đồng (tăng 55% so với cùng kỳ) – mức cao kỷ lục trong lịch sử hoạt động của công ty nhờ (1) Giá vốn hàng bán giảm sâu 13% do ứng dụng công nghệ vào quy trình sản xuất; (2) Biên lợi nhuận mảng CMT tăng trưởng mạnh nhờ đàm phán được các đơn hàng có giá trị gia tăng cao và (3) Thu nhập tài chính cải thiện đến từ khoản đầu tư trái phiếu.

Biên lợi nhuận mảng CMT chủ yếu dao động quanh mức 5-15% và thường xuyên biến động do phụ thuộc nhiều vào khách hàng. Việc biên lợi nhuận gộp CMT quý 3 tăng trưởng cao đạt 25% chủ yếu là do năng lực đàm phán tốt của MSH và xu hướng ưu tiên đơn hàng gia công của khách hàng.

Tổng kết 9 tháng đầu năm 2025, MSH ghi nhận doanh thu thuần đạt 4,149 tỷ đồng (tăng 8%), lợi nhuận sau thuế đạt 468 tỷ đồng (tăng 74%), hoàn thành lần lượt 75% và 95% kế hoạch cả năm.

Quý 4/2025 của MSH được dự báo sẽ tiếp tục ổn định nhờ mùa cao điểm nhập khẩu để chuẩn bị cho dịp lễ hội cuối năm.

Trong năm 2026, SSV cho rằng hoạt động xuất khẩu tại thị trường Mỹ của MSH sẽ tăng trưởng chậm lại. Nguyên nhân là do tác động của thuế quan sẽ chuyển dịch sang năm 2026 và thị trường cần thêm thời gian để kiểm chứng sức mua thực tế cũng như mức độ chấp nhận mặt bằng giá mới. Đồng thời, do đặc thù là nhóm tiêu dùng lâu bền, sản phẩm dệt may thường có tốc độ tiêu thụ hàng tồn kho chậm hơn các mặt hàng khác như thủy sản, khiến chu kỳ đặt hàng mới kéo dài. Trong bối cảnh tồn kho ở mức cao và chi phí logistic còn biến động, các nhà nhập khẩu Mỹ có xu hướng thận trọng hơn trong kế hoạch nhập hàng.

Do vậy, SSV thận trọng dự phóng doanh thu năm 2026 của MSH đạt 5,406 tỷ đồng (giảm 3% so với năm trước). Tuy nhiên, CTCK này cho rằng lợi nhuận sau thuế sẽ diễn biến ngược chiều với doanh thu, dự kiến đạt 686 tỷ đồng, tăng nhẹ 3% nhờ: (1) Năng lực kiểm soát chi phí sản xuất hiệu quả; (2) Giá nguyên vật liệu đầu vào không biến động nhiều và (3) Thu nhập tài chính từ khoản đầu tư trái phiếu tiếp tục gia tăng.

|

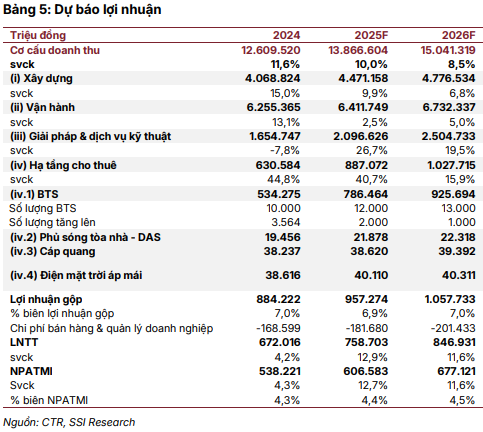

Dự phóng kết quả kinh doanh của MSH giai đoạn 2025-2026

|

Dựa trên phương pháp DCF, SSV khuyến nghị giữ MSH với giá mục tiêu 42,600 đồng/cp.

Xem thêm tại đây

CTR khả quan với giá mục tiêu 102,000 đồng/cp

SSI Research cho biết Tổng CTCP Công trình Viettel (HOSE: CTR) công bố kết quả kinh doanh 9 tháng đầu năm 2025 với doanh thu gần 10 ngàn tỷ đồng (tăng 9% so với cùng kỳ) và lợi nhuận sau thuế (LNST) đạt 436 tỷ đồng (tăng 12%). Mức tăng trưởng doanh thu nhìn chung phù hợp với kỳ vọng, trong khi lợi nhuận ròng vượt nhẹ dự báo, chủ yếu nhờ thu nhập tài chính cao hơn 9% so với dự báo, phản ánh số dư tiền mặt cuối quý 3 cao hơn dự kiến.

Về cơ cấu doanh thu, mảng xây dựng ghi nhận kết quả yếu hơn dự báo, nhưng được bù đắp bởi kết quả vượt kỳ vọng từ mảng vận hành và mảng giải pháp và dịch vụ kỹ thuật.

Cụ thể, mảng hạ tầng cho thuê ghi nhận mức tăng trưởng doanh thu mạnh nhất (tăng 41%). Tính đến cuối quý 3/2025, CTR sở hữu và quản lý 11,329 trạm BTS (tăng 29% so với cùng kỳ và 13% so với đầu năm), trong đó 385 trạm là trạm dùng chung (tăng 15%).

Khoảng 560 trạm BTS đã được CTR xây dựng trong quý 3/2025. Nếu duy trì tốc độ này trong quý 4/2025, CTR có khả năng hoàn thành mục tiêu xây mới 2,000 trạm BTS trong năm. Tỷ lệ dùng chung ổn định ở mức 1.03.

Mảng giải pháp và dịch vụ kỹ thuật ghi nhận doanh thu tăng 25%. Giải pháp năng lượng mặt trời là động lực tăng trưởng chính. Mảng này đang phục vụ trung bình khoảng 1,200 khách hàng/tháng, mức cao nhất kể từ năm 2019, chiếm 45% thị phần toàn quốc trong 9 tháng đầu năm 2025.

Mảng xây dựng có doanh thu 9 tháng tăng 9% so với cùng kỳ nhưng riêng trong quý 3 lại giảm 6%. CTR duy trì vị thế dẫn đầu thị phần trong lĩnh vực nhà ở, với 450 công trình triển khai mới trong quý 3/2025 (tăng 41%). Giá trị hợp đồng đã ký đạt 3.6 ngàn tỷ đồng (tăng 5%).

Mảng vận hành khai thác ghi nhận doanh thu tăng nhẹ 2%, duy trì hoạt động ổn định tại thị trường trong nước và quốc tế.

Ban lãnh đạo CTR đặt mục tiêu đến năm 2030 sẽ mở rộng thị phần trên tất cả các mảng hoạt động.

Đối với mảng hạ tầng cho thuê, theo Công ty, mặc dù Chính phủ có chủ trương thúc đẩy chia sẻ hạ tầng viễn thông (tăng tỷ lệ dùng chung) nhưng chưa có hướng dẫn cụ thể. Vì vậy, SSI Research duy trì quan điểm khả năng cải thiện tỷ lệ dùng chung trong ngắn hạn có thể còn hạn chế.

Trong dài hạn, CTR vẫn duy trì chiến lược “Go Global”, mở rộng mảng vận hành khai thác và tăng cung cấp dịch vụ tại các thị trường quốc tế. Hiện tại, CTR đang có kết quả kinh doanh tốt tại hai thị trường nước ngoài Myanmar và Campuchia.

Đối với mảng giải pháp năng lượng mặt trời, liên quan đến xu hướng phát triển của ngành điện Việt Nam, SSI Research kỳ vọng khả năng giá điện bán lẻ tiếp tục tăng và việc khuyến khích người dân giảm phụ thuộc vào EVN và lưới điện quốc gia sẽ là động lực mạnh cho nhu cầu lắp đặt hệ thống điện mặt trời. Theo đó, SSI Research ước tính mảng năng lượng mặt trời sẽ duy trì tốc độ tăng trưởng trung bình hai chữ số hằng năm trong trung hạn.

Về hoạt động đầu tư, SSI Research cho rằng CTR vẫn tiếp tục quan tâm đến các cơ hội đầu tư liên quan đến năng lượng tái tạo. Trong bối cảnh thị trường viễn thông trong nước đã bão hòa, CTR đang chuyển hướng sang đầu tư và xây dựng hạ tầng thông minh/hạ tầng số, đúng với tinh thần của Nghị quyết số 57-NQ/TW. Đồng thời, Công ty cũng muốn chủ động tham gia vào các dự án hạ tầng trọng điểm cấp quốc gia.

Với những yếu tố trên, SSI Research khuyến nghị CTR khả quan với giá mục tiêu 102,000 đồng/cp.

Xem thêm tại đây

POW khả quan với giá mục tiêu 16,400 đồng/cp

CTCK ACB (ACBS) cho biết doanh thu quý 3/2025 của Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (HOSE: POW) tăng 30% so với cùng kỳ, đạt 7,855 tỷ đồng, do sản lượng tăng mạnh, đạt 4.3 tỷ kWh, tăng 41%; trong khi giá bán điện bình quân giảm nhẹ 1%, ở mức 1,894 đồng/kWh. Bên cạnh đó, cơ cấu sản lượng huy động cũng thay đổi khi tổng sản lượng thủy điện tăng 34%, đạt 535 triệu kWh (nhờ thời tiết thuận lợi mưa nhiều ở miền Trung và miền Bắc); và điện than tăng 75%, đạt hơn 1 tỷ kWh. Đây là những nguồn điện có chi phí huy động thấp hơn đáng kể so với điện khí nên giúp giảm chi phí chung cho POW.

Bên cạnh đó, POW ghi nhận tiếp 100 tỷ đồng đền bù bảo hiểm trong quý 3/2025. Nhờ đó, lợi nhuận gộp đạt 1,291 tỷ đồng, tăng 336%, biên lãi gộp cải thiện lên 16% từ 5% cùng kỳ. Lãi sau thuế đạt 948 tỷ đồng, tăng 109%, biên lãi ròng tăng từ 8% cùng kỳ lên 12% trong quý 3/2025.

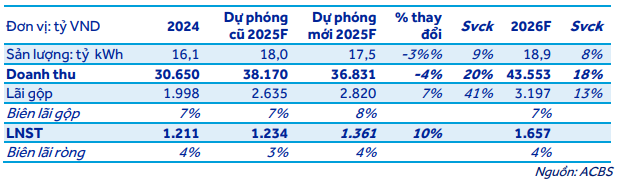

Lũy kế 9 tháng đầu năm 2025, sản lượng đạt 13.4 tỷ kWh, tăng 18% so với cùng kỳ, doanh thu đạt 25,404 tỷ đồng, tăng 17%, lãi gộp đạt 3,275 tỷ đồng, tăng 133%, lãi sau thuế đạt 2,181 tỷ đồng, 109%, biên lãi ròng cải thiện lên 9% từ 5% cùng kỳ.

ACBS cho rằng khi NT3&4 chính thức đi vào vận hành thương mại giữa quý 4/2025, POW sẽ ghi nhận các khoản lỗ từ NT3&4 do chi phí khấu hao, lãi vay và vận hành tăng mạnh trong khi sản lượng và doanh thu đầu ra chưa đủ bù đắp. Tuy nhiên, kết quả kinh doanh cả năm 2025 có thể khả quan hơn nhờ sản lượng và giá bán điện bình quân cao hơn từ các nhà máy hiện có.

Cụ thể, ACBS dự phóng năm 2025, sản lượng của POW đạt 17.5 tỷ kWh, tăng 9% so với năm trước, doanh thu đạt 36,831 tỷ đồng, tăng 20%, lãi sau thuế đạt 1,361 tỷ đồng, tăng 12%, do nhiều chi phí tăng cao như lãi vay, khấu hao và vận hành, trong khi đó doanh thu & sản lượng chưa tăng theo tương ứng do cần thời gian khoảng 2 năm để nhà máy mới đi vào vận hành ổn định.

Đối với năm 2026, với giả định NT3&4 bắt đầu đi vào vận hành ổn định hơn (4.5 tỷ kWh, gần 50% công suất tối đa), sản lượng cả POW dự phóng đạt 18.9 tỷ kWh, tăng 8%, doanh thu đạt 43,553 tỷ đồng, tăng 18%, và lãi sau thuế đạt 1,657 tỷ đồng, tăng 22%.

|

Dự phóng kết quả kinh doanh của POW giai đoạn 2025-2026

|

Dựa trên phương pháp FCFF, ACBS khuyến nghị POW khả quan với giá mục tiêu 16,400 đồng/cp.

Xem thêm tại đây

– 10:49 10/11/2025

Nguồn: https://vietstock.vn/2025/11/vi-sao-msh-ctr-va-pow-kha-quan-145-1370700.htm