Việt Nam có thể được thêm vào danh sách theo dõi nâng hạng của MSCI vào tháng 6/2026?

Sau khi ban hành Thông tư 08/2026/TT-BTC nhằm cải thiện khả năng tiếp cận thị trường cho nhà đầu tư nước ngoài, Việt Nam đang tiến gần hơn đến khả năng được MSCI đưa vào danh sách theo dõi nâng hạng vào tháng 6/2026, theo dự báo của SSI Research – bộ phận nghiên cứu của CTCK SSI (HOSE: SSI).

Theo báo cáo chiến lược tháng 2/2026 của SSI Research, các chuyên viên phân tích đánh giá Việt Nam bước vào năm 2026 với nền tảng cấu trúc thuận lợi nhất từ trước đến nay cho tiến trình nâng hạng MSCI. Lộ trình này không còn thuần túy là câu chuyện kỳ vọng dài hạn, mà đang dần trở thành mục tiêu thực tế, có thể định vị và theo dõi được về mặt thời gian.

Cú huých về quy định

Ngày 03/02/2026, Bộ Tài chính ban hành Thông tư 08/2026/TT-BTC, sửa đổi các Thông tư 96, 120 và 121 – những quy định cốt lõi về công bố thông tin, giao dịch và hoạt động công ty chứng khoán.

Theo SSI Research, trọng tâm cải cách là bổ sung phương thức giao dịch mới cho phép nhà đầu tư nước ngoài đặt lệnh thông qua công ty chứng khoán toàn cầu mà không cần mở tài khoản giao dịch tại công ty chứng khoán trong nước. Nhà đầu tư vẫn phải đăng ký mã số giao dịch và duy trì tài khoản lưu ký tại Trung tâm Lưu ký Chứng khoán Việt Nam (VSD), trong khi dòng tiền và chứng khoán được thanh toán, phân bổ qua hệ thống VSDC như hiện hành.

“Cách tiếp cận này nhằm giảm đáng kể thời gian, thủ tục và gánh nặng hợp đồng, đặc biệt với các quỹ lớn đã có quan hệ sẵn với các công ty chứng khoán toàn cầu, đồng thời tiệm cận thông lệ quốc tế”, các chuyên viên phân tích tại SSI Research nhận định.

Để hỗ trợ cơ chế mới, Thông tư làm rõ trách nhiệm pháp lý và vận hành giữa tổ chức môi giới nước ngoài đại diện, công ty chứng khoán trong nước và các trung gian liên quan, đồng thời nâng chuẩn về tiếp nhận – kiểm soát lệnh, quản trị rủi ro, quản lý dữ liệu và tách bạch tài khoản tự doanh/khách hàng.

Cải thiện cơ chế giao dịch không ký quỹ trước

Ngoài ra, Thông tư cũng hoàn thiện cơ chế giao dịch không ký quỹ trước (NPF) theo hướng cân bằng giữa thuận lợi cho nhà đầu tư và kỷ luật thị trường. Vi phạm nghĩa vụ thanh toán NPF của nhà đầu tư tổ chức không còn phải công bố thông tin ra thị trường, mà được báo cáo trực tiếp cho UBCKNN, VSDC và VNX trong ngày phát sinh.

Ngược lại, chế tài được quy định rõ và chặt hơn. Nhà đầu tư vi phạm sẽ bị tạm dừng giao dịch NPF từ 7 đến 180 phiên, trong thời gian đó buộc phải thực hiện ký quỹ trước 100% khi đặt lệnh mua.

Một điểm cải tiến quan trọng khác là không giới hạn mã cổ phiếu được giao dịch NPF, tháo gỡ rào cản lớn đối với các chiến lược đầu tư bám sát chỉ số. Thông tư đồng thời bổ sung cơ chế xử lý rủi ro thanh toán thông qua thỏa thuận giữa các công ty chứng khoán và sự phối hợp của ngân hàng lưu ký.

MSCI có thể thêm Việt Nam vào danh sách theo dõi trong tháng 6?

Những cải cách này diễn ra trong bối cảnh MSCI đang có động thái đáng chú ý tại khu vực. Gần đây, tổ chức này đã tiến hành rà soát lại phương pháp xác định tỷ lệ cổ phiếu tự do chuyển nhượng (free-float) tại Indonesia, làm gia tăng rủi ro dòng vốn bị rút ra theo chỉ số và khả năng quốc gia này có thể bị xem xét hạ phân loại xuống thị trường cận biên.

Diễn biến này cho thấy mức độ nhạy cảm ngày càng cao của các thị trường mới nổi đối với cấu trúc sở hữu và tính minh bạch của free-float. Theo SSI Research, Việt Nam nổi bật với cấu trúc free-float tương đối lành mạnh và rõ ràng hơn, phản ánh đặc điểm sở hữu doanh nghiệp khác biệt, qua đó giảm thiểu đáng kể nguy cơ đối mặt với các rủi ro mang tính hệ thống tương tự.

“Cột mốc quan trọng tiếp theo là khả năng Việt Nam được MSCI đưa vào danh sách theo dõi vào tháng 6/2026. Các động lực nền tảng đang dần hội tụ rõ nét”, SSI Research nhận định.

Việt Nam hiện đã đáp ứng phần lớn các tiêu chí cứng của MSCI về khả năng tiếp cận thị trường, được hỗ trợ bởi việc cơ chế NPF vận hành ngày càng ổn định, tiến triển trong triển khai mô hình bù trừ đối tác trung tâm (CCP), mở rộng công cụ phòng vệ và bán khống thông qua hợp đồng tương lai chỉ số, cải thiện đáng kể mức độ công bố thông tin bằng tiếng Anh, cùng với quá trình tiếp tục cải thiện giới hạn sở hữu nước ngoài (FOL).

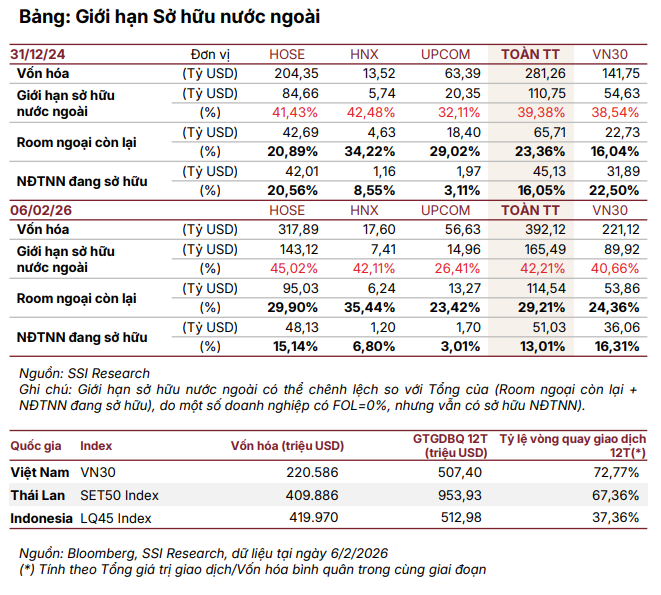

Đáng chú ý, tỷ lệ FOL toàn thị trường, đặc biệt trên HOSE, đã được cải thiện rõ rệt trong năm 2025 – đầu 2026, nhờ sự gia nhập của các cổ phiếu vốn hóa lớn với room ngoại 100%. Điều này không chỉ mở rộng đáng kể tập cổ phiếu có thể đầu tư đối với các quỹ theo chỉ số, mà còn giúp cải thiện tính đại diện và độ sâu của thị trường trong con mắt của các chỉ số quốc tế.

|

Những thách thức còn lại chủ yếu liên quan đến mức độ tự do hóa thị trường ngoại hối – một tiêu chí quan trọng trong khung đánh giá của MSCI. Tuy nhiên, đây chưa phải là điểm nghẽn mang tính quyết định, trong bối cảnh nhiều thị trường mới nổi hiện diện trong MSCI cũng chưa đáp ứng đầy đủ các điều kiện lý tưởng về cơ chế tỷ giá và dòng vốn.

Nhìn tổng thể, Thông tư 08/2026/TT-BTC nâng cấp đáng kể hạ tầng vận hành của thị trường vốn Việt Nam. Dù được thiết kế chủ yếu để đáp ứng các tiêu chí nâng hạng của FTSE Russell, các thay đổi này cũng giải quyết trực tiếp nhiều quan ngại kéo dài của MSCI về khả năng tiếp cận thị trường, độ tin cậy của cơ chế thanh toán và tính minh bạch trong vận hành.

– 15:14 11/02/2026

Nguồn: https://vietstock.vn/2026/02/viet-nam-co-the-duoc-them-vao-danh-sach-theo-doi-nang-hang-cua-msci-vao-thang-62026-3358-1402915.htm