Tăng trưởng doanh thu mạnh, lợi nhuận chịu áp lực biên

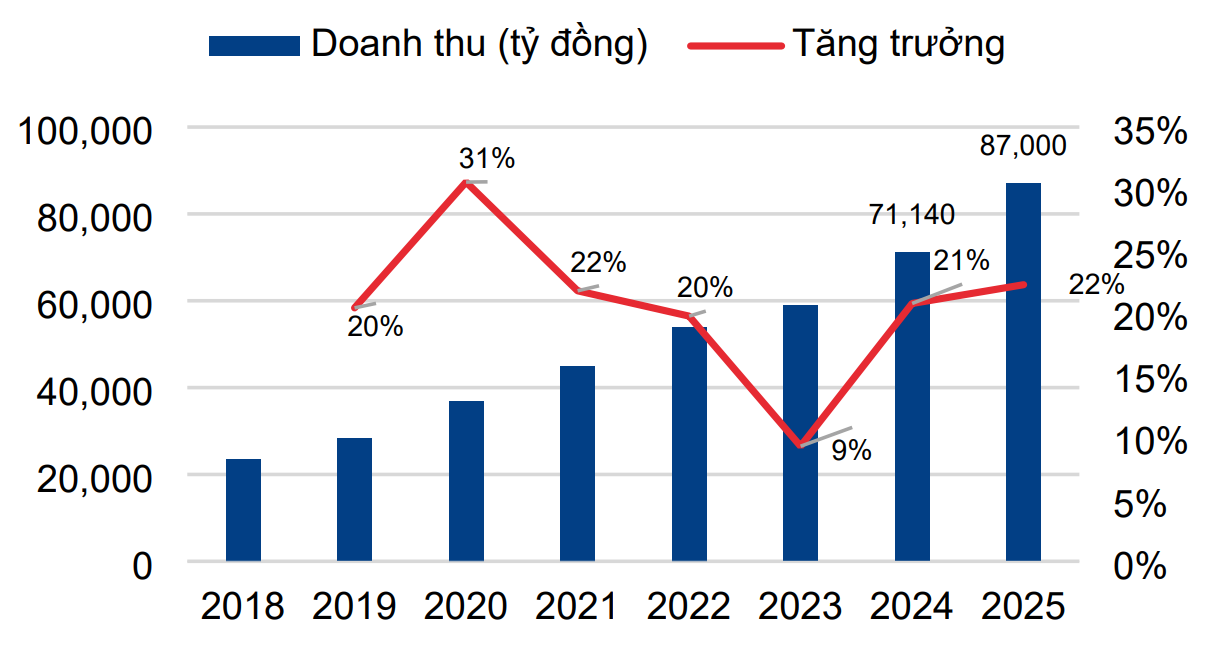

Nhìn lại năm 2025, Tổng Công ty CP Bưu chính Viettel (Viettel Post, HOSE: VTP) ghi nhận bức tranh kinh doanh có sự phân hóa rõ rệt giữa tăng trưởng quy mô và hiệu quả lợi nhuận. Cụ thể, doanh thu từ hoạt động kinh doanh cốt lõi của doanh nghiệp đạt khoảng 13,1 nghìn tỷ đồng, tăng 34% so với năm trước. Trong khi đó, lợi nhuận thuần chỉ tăng khoảng 5%, đạt 401 tỷ đồng.

Diễn biến này phản ánh khá sát bối cảnh chung của ngành chuyển phát Việt Nam trong năm 2025 khi doanh thu toàn ngành tăng khoảng 22%, số lượng bưu kiện xử lý tăng tới 31%, song giá cước bình quân tiếp tục xu hướng giảm, giảm khoảng 7% xuống còn 20.700 đồng mỗi đơn. Áp lực cạnh tranh về giá khiến biên lợi nhuận khó cải thiện nhanh, đặc biệt với các doanh nghiệp theo đuổi chiến lược mở rộng thị phần.

Trong bối cảnh đó, điểm đáng chú ý là VTP vẫn gia tăng được thị phần chuyển phát lên mức 15,1%, từ 13,8% của năm 2024. Theo đánh giá của Chứng khoán HSC, sự mở rộng này chủ yếu đến từ việc cải thiện chất lượng dịch vụ, như rút ngắn thời gian giao hàng, giảm tỷ lệ thất lạc và nâng cao năng lực xử lý COD, thay vì tham gia cuộc đua hạ giá.

.png)

Động lực trung hạn từ logistics, nhưng chưa đóng góp lớn ngay

Bước sang giai đoạn 2026–2027, Chứng khoán HSC giữ nguyên dự báo tăng trưởng đối với VTP, với doanh thu kinh doanh cốt lõi dự kiến tăng lần lượt 25% và 20%, trong khi lợi nhuận thuần được kỳ vọng tăng 24% và 18%. Động lực chính tiếp tục đến từ tăng trưởng hai chữ số của ngành chuyển phát, song điểm nhấn lớn hơn nằm ở mảng logistics, bao gồm kho bãi và vận tải.

Trong chiến lược dài hạn, VTP đang từng bước chuyển mình từ doanh nghiệp chuyển phát thuần túy sang nhà cung cấp dịch vụ logistics tích hợp. Công viên logistics Viettel Lạng Sơn (LSLP) là dự án tiêu biểu cho định hướng này. Tuy nhiên, theo HSC, trong hai năm 2026–2027, LSLP mới chỉ đóng góp lợi nhuận ở mức khiêm tốn và chưa tạo ra tác động đáng kể lên bức tranh tài chính chung. Phải từ sau năm 2028, khi quy mô vận hành đủ lớn, dự án này mới được kỳ vọng đóng vai trò rõ nét hơn trong tăng trưởng lợi nhuận của VTP.

Bên cạnh đó, các đề xuất về cơ chế đặc thù cho doanh nghiệp quân đội và khả năng VTP tham gia các dự án logistics trọng điểm quốc gia, như cửa khẩu thông minh, được đánh giá là yếu tố hỗ trợ mang tính dài hạn. Ở thời điểm hiện tại, do mức độ bất định còn cao, các yếu tố này chưa được đưa vào dự báo tài chính.

Trên thị trường chứng khoán, cổ phiếu VTP vừa trải qua một đợt tăng giá mạnh, chốt phiên ngày 20/1 hiện đang tạm dừng ở mức 125.500 đồng/cp, giao dịch ở mức EV/EBITDA điều chỉnh trượt 1 năm khoảng 16,9 lần, gần tương đương mức bình quân kể từ năm 2021. Theo HSC, đây là vùng định giá phản ánh khá đầy đủ triển vọng tăng trưởng hiện tại của doanh nghiệp, khiến dư địa tăng giá trong ngắn hạn không còn quá hấp dẫn.

Theo đó, Chứng khoán HSC đã hạ khuyến nghị đối với cổ phiếu VTP từ “Mua vào” xuống “Tăng tỷ trọng”. Dù vậy, với vị thế là một trong những doanh nghiệp dẫn đầu thị trường chuyển phát, sở hữu mạng lưới rộng khắp và đóng vai trò quan trọng trong hệ sinh thái logistics của Viettel, VTP vẫn được đánh giá cao về nền tảng dài hạn.

Việc hạ khuyến nghị xuống “Tăng tỷ trọng” vì thế không mang hàm ý tiêu cực, mà phản ánh sự chuyển dịch từ câu chuyện tăng giá ngắn hạn sang giai đoạn cần thêm thời gian để các động lực tăng trưởng mới thực sự thể hiện trên kết quả kinh doanh.

Nguồn: https://kinhtechungkhoan.vn/viettel-post-vtp-trien-vong-van-sang-muc-do-phan-anh-vao-gia-co-phieu-ra-sao-1424165.html