VinaCapital: Thị trường 2026 có dư địa lớn để tái định giá, dòng tiền tìm về giá trị thực

Dự báo lợi nhuận doanh nghiệp tăng trưởng trên 18% cùng mức định giá PEG (P/E trên tốc độ tăng trưởng) dưới 1 lần tại nhiều nhóm ngành đang mở ra cơ hội tái định giá hấp dẫn cho chứng khoán Việt Nam. Theo VinaCapital, dòng tiền năm 2026 sẽ không còn co cụm mà lan tỏa dựa trên nền tảng cơ bản, với điểm sáng dịch chuyển sang ngành hàng tiêu dùng, bảo hiểm và sự trở lại của các nhóm ngành từng bị “lãng quên”.

Tại chương trình đối thoại “Nhận diện cơ hội tăng trưởng dài hạn” của VinaCapital chiều ngày 16/01/2026, các chuyên gia đã đưa ra những dự báo về xu hướng dòng tiền và nhóm ngành có tiềm năng trong năm 2026.

Đối thoại “Nhận diện cơ hội tăng trưởng dài hạn” của VinaCapital chiều ngày 16/01/2026. Ảnh chụp màn hình

|

Dư địa lớn cho quá trình tái định giá, dòng tiền trở về công ty có yếu tố cơ bản tốt

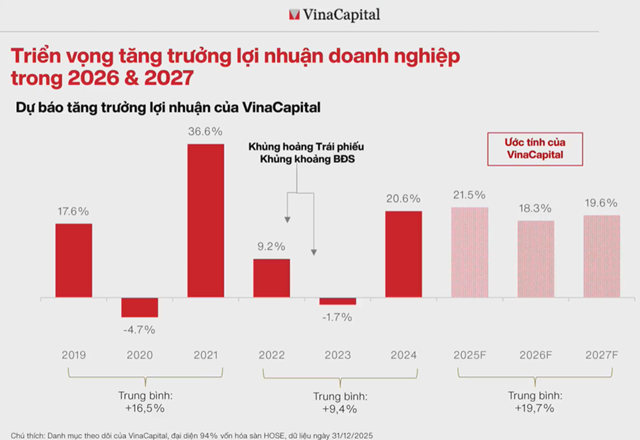

Dự báo tăng trưởng kinh tế vĩ mô 2026 tích cực, bà Vũ Ngọc Linh – Giám đốc bộ phận Phân tích và Nghiên cứu thị trường, VinaCapital kỳ vọng lợi nhuận của các doanh nghiệp niêm yết sẽ tăng trưởng khả quan ở mức trên 18% trong năm 2026, phản ánh sự cải thiện rõ nét của cầu nội địa và biên lợi nhuận. Mặc dù khối doanh nghiệp Nhà nước có thể cần nhiều thời gian hơn để chuyển mình do bộ máy lớn, nhưng sức bật từ khối tư nhân và sự lan tỏa của chính sách sẽ là động lực chính. Hiện tại, rất nhiều nhóm ngành đang có mức định giá hấp dẫn với chỉ số PEG dưới 1 lần trong khi hiệu suất sinh lời trên vốn chủ sở hữu (ROE) lại rất cao. Điều này báo hiệu thị trường đang có dư địa lớn cho quá trình tái định giá, đà tăng sẽ không còn co cụm ở vài cổ phiếu trụ cột mà sẽ lan tỏa rộng rãi sang nhiều nhóm ngành có câu chuyện tăng trưởng thực chất trong năm 2026.

Câu chuyện về dòng vốn và sự dịch chuyển của dòng tiền trong năm 2026 cũng mang đến những tín hiệu đầy hứa hẹn, đặc biệt là xoay quanh lộ trình nâng hạng thị trường. VinaCapital kỳ vọng tổ chức FTSE Russell sẽ chính thức đưa Việt Nam vào rổ thị trường mới nổi từ tháng 9 năm nay, với thông báo chính thức có thể được đưa ra vào tháng 3. Đây là chất xúc tác tâm lý quan trọng cho thị trường trong quý đầu năm.

Đáng chú ý hơn, những tín hiệu tích cực liên quan đến lộ trình của MSCI khi tổ chức này có thể xem xét đưa Việt Nam vào danh sách theo dõi. Nếu FTSE là bước khởi đầu thì MSCI được đánh giá sẽ tạo ra tác động lớn hơn nhiều trong việc thực sự thu hút dòng vốn ngoại quay trở lại.

Nhìn lại một thập kỷ qua, đặc biệt là 2 năm gần đây, chúng ta đã chứng kiến xu hướng bán ròng liên tục của khối ngoại không chỉ tại Việt Nam mà trên toàn khu vực ASEAN, khi dòng tiền luân chuyển sang các thị trường như Ấn Độ hay Trung Quốc. Do đó, tiến trình nâng hạng lần này mang ý nghĩa then chốt để đảo chiều dòng vốn quốc tế. Song song với đó, việc Chính phủ đang đẩy mạnh hoàn thiện khung pháp lý cho Trung tâm Tài chính Quốc tế (IFC) sẽ mở ra kỳ vọng về việc cải thiện chiều sâu, chất lượng và khả năng hấp thụ vốn của thị trường Việt Nam. Nhà đầu tư nước ngoài không chỉ quan tâm đến lợi nhuận ngắn hạn mà còn chú trọng tính bền vững và vị thế của thị trường, nên việc nâng hạng cùng với nguồn hàng hóa mới từ các đợt IPO hay phát hành vốn sẽ khiến Việt Nam trở nên hấp dẫn hơn đáng kể trong mắt họ.

Cổ phiếu hàng tiêu dùng, bảo hiểm được quan tâm trong 2026

Trong bối cảnh đó, câu hỏi quan trọng nhất là dòng tiền thông minh sẽ chảy vào đâu. Ông Thái Quang Trung – Giám đốc Đầu tư VinaCapital cho rằng, cơ hội lớn đang nằm ở những nhóm ngành mà thị trường chưa thực sự mặn mà, điển hình là ngành hàng tiêu dùng. Mặc dù sức mua hiện tại có thể chưa bùng nổ, nhưng theo quy luật lan tỏa, sự tăng trưởng từ bất động sản và đầu tư công trong năm 2025 sẽ dần tác động tích cực đến xây dựng, vật liệu và cuối cùng là tiêu dùng trong năm 2026. Hơn nữa, các doanh nghiệp niêm yết trong ngành này còn có dư địa lớn để gia tăng thị phần khi kênh bán lẻ hiện đại đang dần thay thế kênh truyền thống. Đặc biệt, năm 2026 cũng đánh dấu điểm rơi thuận lợi của chu kỳ sản phẩm điện tử, khi nhu cầu thay thế thiết bị cũ gặp đúng nguồn cung các sản phẩm công nghệ mới hấp dẫn như laptop AI, tạo ra động lực tăng trưởng kép cho nhóm bán lẻ điện máy.

Điểm nhấn khác biệt là ngành bảo hiểm, đặc biệt là bảo hiểm nhân thọ. Đây là ngành được hưởng lợi kép trong môi trường kinh tế phục hồi và lãi suất nhích nhẹ. Lãi suất trái phiếu Chính phủ tăng lên sẽ giúp cải thiện hiệu quả đầu tư của các doanh nghiệp bảo hiểm, trong khi rủi ro thiên tai thực tế chỉ ảnh hưởng đến một phần nhỏ của mảng phi nhân thọ và hoàn toàn có thể kiểm soát được qua thiết kế sản phẩm. Quan trọng hơn, với những thay đổi về nhân khẩu học khi thu nhập và tuổi thọ người dân tăng lên, tỷ lệ thâm nhập của bảo hiểm nhân thọ còn rất thấp, mở ra dư địa tăng trưởng tổng tài sản ở mức 2 con số, không hề thua kém ngành ngân hàng.

Cuối cùng, không thể không nhắc đến 2 nhóm ngành dường như đã bị “bỏ quên” trong năm 2025 là doanh nghiệp Nhà nước và nhóm xuất khẩu. Sau một năm phải nhường sân khấu cho khối tư nhân và chịu áp lực từ thuế quan, hai nhóm này đang hội tụ đủ các yếu tố để quay trở lại mạnh mẽ trong năm 2026.

Trong khi đó, đối với ngành ngân hàng – vốn chiếm tỷ trọng lớn nhất thị trường – VinaCapital giữ quan điểm thận trọng và chọn lọc kỹ lưỡng hơn, bởi hiệu suất sẽ có sự phân hóa rất mạnh giữa các ngân hàng tùy thuộc vào khả năng quản trị chất lượng tài sản và duy trì biên lợi nhuận trong bối cảnh mới.

Tổng hòa lại, dòng tiền năm 2026 sẽ không còn co cụm mà lan tỏa dựa trên giá trị thực, tìm đến những doanh nghiệp có nền tảng cơ bản tốt và định giá hợp lý thay vì chạy theo các sóng đầu cơ ngắn hạn.

– 09:13 17/01/2026

Nguồn: https://vietstock.vn/2026/01/vinacapital-thi-truong-2026-co-du-dia-lon-de-tai-dinh-gia-dong-tien-tim-ve-gia-tri-thuc-145-1391904.htm