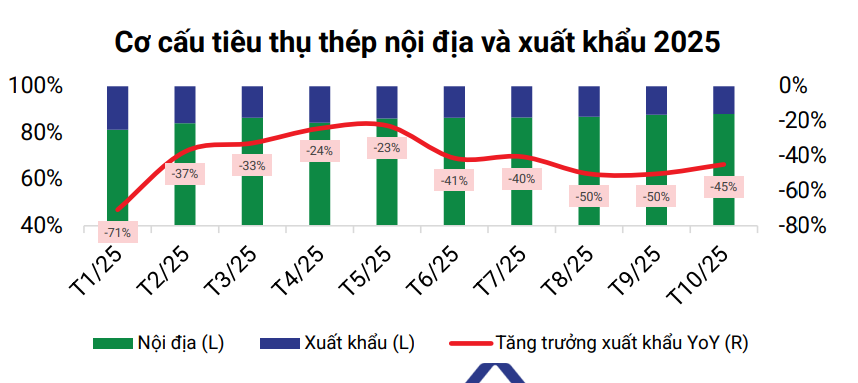

Xuất khẩu nhường chỗ cho nội địa

Sau giai đoạn suy giảm kéo dài từ cuối 2022 đến 2024, ngành thép Việt Nam đang cho thấy những tín hiệu phục hồi rõ nét hơn trong năm 2025, tạo nền tảng bước sang năm 2026 với kỳ vọng ổn định hơn về cung – cầu. Tuy nhiên, bức tranh mới của ngành không còn xoay quanh xuất khẩu như trước, mà đang dịch chuyển sang một cấu trúc tăng trưởng khác, nơi thị trường nội địa, đầu tư công và các sản phẩm thép nền tảng như HRC đóng vai trò trung tâm.

Theo số liệu của Hiệp hội Thép Việt Nam, trong 10 tháng đầu năm 2025, sản lượng thép thành phẩm đạt khoảng 26,5 triệu tấn, tăng 8,4% so với cùng kỳ, trong khi sản lượng tiêu thụ tăng 6,8%. Đáng chú ý, nhịp tăng của sản xuất và bán hàng diễn ra tương đối đồng pha, cho thấy thị trường không còn ở trạng thái “sản xuất trước, tiêu thụ sau” như giai đoạn đáy chu kỳ, mà phản ánh sự cải thiện thực chất của nhu cầu trong nước.

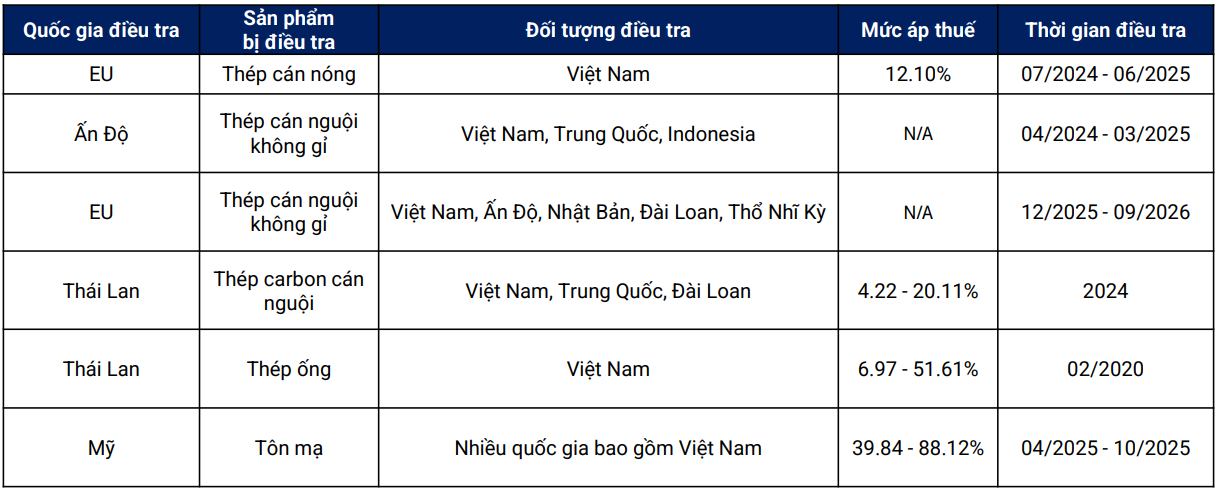

Nếu như các chu kỳ trước, tăng trưởng ngành thép Việt Nam gắn chặt với xuất khẩu, thì giai đoạn 2025 lại đang cho thấy một thực tế khác. Hàng loạt vụ điều tra chống bán phá giá và các rào cản thương mại từ EU, Mỹ, Ấn Độ hay Thái Lan đã khiến dư địa xuất khẩu bị thu hẹp đáng kể. Trong bối cảnh đó, thị trường nội địa dần trở thành trụ đỡ chính cho toàn ngành.

Sự phục hồi từng bước của thị trường bất động sản, cùng với làn sóng giải ngân đầu tư công được đẩy mạnh, đặc biệt ở các dự án hạ tầng giao thông quy mô lớn, đang tạo lực cầu ổn định hơn cho thép xây dựng và các sản phẩm thép nền. Đồng thời, các biện pháp phòng vệ thương mại trong nước cũng góp phần hạn chế thép nhập khẩu giá rẻ, qua đó cải thiện môi trường cạnh tranh cho doanh nghiệp nội địa.

Tuy vậy, bức tranh này vẫn mang tính “phòng thủ” nhiều hơn “tấn công”, khi thị trường nội địa giúp ngành thép đứng vững và phục hồi dần, nhưng chưa tạo ra cú hích đủ mạnh để tái lập giai đoạn tăng trưởng nóng như trước.

HRC nổi lên như trụ cột của chu kỳ mới

Trong bức tranh phân hóa theo sản phẩm, mảng thép cuộn cán nóng (HRC) là điểm sáng rõ nét nhất khi trong 10 tháng đầu năm 2025, sản lượng HRC tăng 14,4% và tiêu thụ tăng tới 21,3% so với cùng kỳ, vượt trội so với các nhóm sản phẩm khác. Ngược lại, tôn mạ được biết đến là nhóm sản phẩm phụ thuộc nhiều vào xuất khẩu lại ghi nhận mức suy giảm cả về sản lượng lẫn tiêu thụ.

Sự bứt lên của HRC không chỉ đến từ nhu cầu, mà còn gắn với thay đổi về cấu trúc cung. Việc áp dụng các biện pháp phòng vệ thương mại với HRC nhập khẩu từ Trung Quốc giúp cải thiện vị thế của sản phẩm trong nước. Cùng với đó, một số dự án công suất lớn đi vào vận hành đã từng bước nâng cao khả năng tự chủ nguồn cung HRC, vốn là “nút thắt” của ngành thép Việt Nam trong nhiều năm.

Trong bối cảnh nhu cầu HRC nội địa vẫn cao hơn tổng công suất hiện hữu, dư địa tiêu thụ của dòng sản phẩm này được đánh giá còn tương đối rộng trong năm 2026, đặc biệt khi gắn với các dự án hạ tầng và công nghiệp quy mô lớn.

Giá thép cải thiện, nhưng biên lợi nhuận vẫn là bài toán khó

Diễn biến giá thép trong năm 2025 cho thấy sự phân hóa rõ rệt theo từng giai đoạn, sau khi tăng nhẹ trong quý II nhờ giải ngân đầu tư công, giá thép quay đầu điều chỉnh trong quý III khi thị trường thận trọng hơn trước biến động chính sách thương mại toàn cầu. Bước sang giai đoạn cuối năm và năm 2026, giá thép được kỳ vọng có thể cải thiện trở lại, chủ yếu dưới tác động của chi phí đầu vào như quặng sắt và than cốc tăng lên.

Điều này cho thấy đà hồi phục giá không đến từ cầu bùng nổ, mà phần nhiều mang tính “bù chi phí”. Do đó, dù giá bán có xu hướng tích cực hơn, khả năng cải thiện biên lợi nhuận của doanh nghiệp thép vẫn phụ thuộc lớn vào năng lực kiểm soát chi phí và quy mô sản xuất.

Một điểm đáng lưu ý trong triển vọng 2026 của ngành thép là nguy cơ cạnh tranh gia tăng khi ngành thép trong khu vực vẫn đối mặt với tình trạng dư cung, trong khi thị trường nội địa Việt Nam mới chỉ phục hồi ở mức vừa phải. Nếu thép giá rẻ từ các quốc gia khác quay trở lại với cường độ lớn, áp lực lên giá bán trong nước sẽ không nhỏ.

Bên cạnh đó, việc xuất hiện các dự án công suất lớn mới cũng có thể làm thay đổi cán cân thị phần ngành. Những dự án này phản ánh xu hướng khép kín chuỗi giá trị và gia tăng tự chủ nguồn cung, nhưng đồng thời cũng đặt ra thách thức về khả năng hấp thụ của thị trường trong trung hạn.

Một biến số mới đáng chú ý trong bức tranh ngành thép là sự xuất hiện của các dự án công suất lớn trong nước. Theo kế hoạch, ngày 19/12 tới, VinMetal sẽ chính thức khởi công nhà máy thép tại Hà Tĩnh với tổng mức đầu tư khoảng 80.000 tỷ đồng, công suất thiết kế 5 triệu tấn/năm. Dự án tập trung vào các dòng thép xây dựng, HRC, thép cường độ cao và thép hợp kim đặc chủng phục vụ lĩnh vực xe điện và hạ tầng giao thông tốc độ cao.

Việc bổ sung công suất quy mô lớn không chỉ góp phần nâng cao năng lực sản xuất trong nước, mà còn được kỳ vọng tạo ra những dịch chuyển nhất định về thị phần ngành thép Việt Nam trong trung hạn. Tuy nhiên, sự xuất hiện của một doanh nghiệp mới với quy mô lớn cũng đồng thời đặt ra thách thức về cạnh tranh giá bán và khả năng tìm kiếm đầu ra cho các doanh nghiệp hiện hữu, nhất là trong bối cảnh sức hấp thụ của thị trường nội địa chưa thực sự bứt phá.

Ở góc độ dài hạn, dự án của VinMetal phản ánh xu hướng khép kín chuỗi giá trị, giảm phụ thuộc vào nguồn cung bên ngoài cho các dự án bất động sản, xe điện và hạ tầng giao thông mà Tập đoàn Vingroup đang quan tâm đầu tư. Xu hướng này, nếu lan rộng, có thể buộc các doanh nghiệp thép khác phải điều chỉnh chiến lược, từ thị trường tiêu thụ đến cấu trúc sản phẩm, để thích ứng với sự thay đổi của cầu nội địa trong những năm tới.

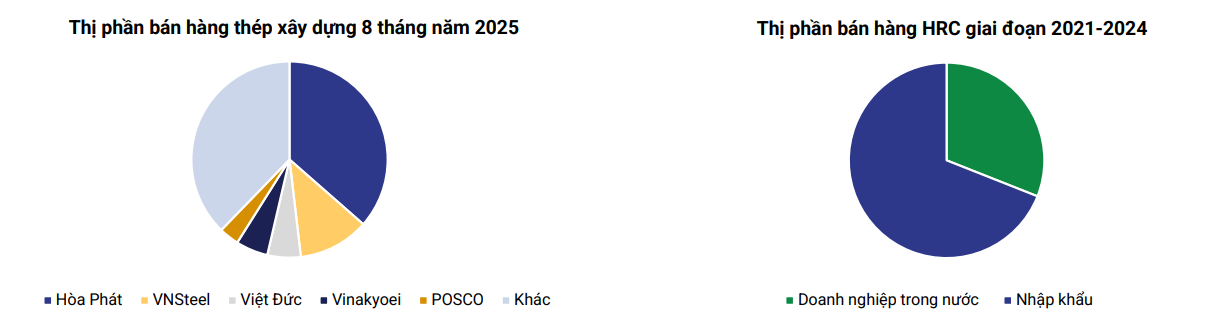

Trong bối cảnh chu kỳ phục hồi mang tính phân hóa, báo cáo của Chứng khoán Dầu khí (PSI) vừa công bố chỉ đưa ra số lượng rất hạn chế các cổ phiếu được đánh giá tích cực trong ngành thép. Trong đó, Tập đoàn Hòa Phát (HPG) được nhắc đến như một doanh nghiệp hưởng lợi rõ nét từ xu hướng tăng trưởng của HRC và chu kỳ đầu tư công, đặc biệt là các dự án hạ tầng giao thông và đường sắt. Việc mở rộng công suất HRC giúp doanh nghiệp này cải thiện vị thế trong chuỗi giá trị, dù vẫn đối mặt với rủi ro từ các biện pháp phòng vệ thương mại tại thị trường xuất khẩu.

Trong khi đó, Nam Kim (NKG) cũng được nhìn nhận ở góc độ tái cấu trúc và mở rộng công suất, với kỳ vọng cân bằng lại giữa thị trường nội địa và xuất khẩu trong trung hạn. Tuy nhiên, đặc thù tỷ trọng xuất khẩu cao cũng khiến doanh nghiệp này nhạy cảm hơn trước các biến động chính sách thương mại toàn cầu.

Nguồn: https://kinhtechungkhoan.vn/vinmetal-se-la-bien-so-lon-cua-nganh-thep-hoa-phat-van-duoc-ky-vong-tu-loat-du-an-lich-su-1418932.html