VIS Rating: 51 ngàn tỷ đồng trái phiếu chậm trả đã được hoàn trả trong năm 2025

Năm 2025 đánh dấu bước ngoặt xử lý nợ trái phiếu doanh nghiệp khi lượng tiền hoàn trả tăng vọt và tỷ lệ chậm trả giảm mạnh.

Trong báo cáo vừa công bố, đơn vị xếp hạng tín nhiệm VIS Rating cho biết quy mô thị trường trái phiếu doanh nghiệp đến cuối 2025 đạt khoảng 1.42 triệu tỷ đồng, tương đương gần 11% GDP và tăng 10.6% so với 2024. Sau giai đoạn thu hẹp 2022-2023, dư nợ đã ổn định trở lại và nhích lên, phản ánh nhu cầu vốn trung dài hạn của doanh nghiệp vẫn hiện hữu dù môi trường tài chính thận trọng hơn.

Cơ cấu thị trường cho thấy ngân hàng ngày càng giữ vai trò chủ đạo trong dư nợ trái phiếu, trong khi bất động sản dân cư vẫn là nhóm lớn thứ hai nhưng không còn nóng như trước. VIS Rating cũng chỉ ra rằng phần lớn trái phiếu lưu hành đang nằm ở kỳ hạn còn lại dưới 3 năm, nghĩa là doanh nghiệp ưu tiên phát hành ngắn hơn để giảm rủi ro lãi suất và áp lực thanh khoản dài hạn.

Ngân hàng và bất động sản dân cư đứng đầu về dư nợ trái phiếu tính đến cuối năm 2025. Nguồn: VIS Ratings

|

Về phát hành mới, đơn vị xếp hạng tín nhiệm ghi nhận năm 2025 đạt khoảng 624 ngàn tỷ đồng, tăng hơn 32% so với năm trước. Động lực chính đến từ ngân hàng và bất động sản dân cư. Ngân hàng phát hành nhiều để bổ sung vốn trung dài hạn khi tăng trưởng tín dụng cao hơn huy động. Bất động sản quay lại thị trường nhằm triển khai dự án mới và đảo nợ các lô trái phiếu đáo hạn.

Báo cáo cũng cho thấy phát hành riêng lẻ tiếp tục chiếm ưu thế nhờ thủ tục đơn giản hơn phát hành ra công chúng. Đồng thời, tỷ trọng trái phiếu có tài sản bảo đảm tăng lên, phản ánh yêu cầu khắt khe hơn của nhà đầu tư sau các sự cố trong quá khứ.

Một điểm đáng chú ý khác mà VIS Rating nhấn mạnh là chất lượng hồ sơ tín nhiệm đã cải thiện. Khoảng 50% tổ chức phát hành mới trong 2025 được xếp ở mức “trung bình” trở lên, cao hơn mức 38% của 2024. Số doanh nghiệp được xếp hạng tín nhiệm lần đầu tăng khoảng 50%, tập trung nhiều vào quý 4 khi quy định mới về xếp hạng bắt đầu phát huy tác dụng.

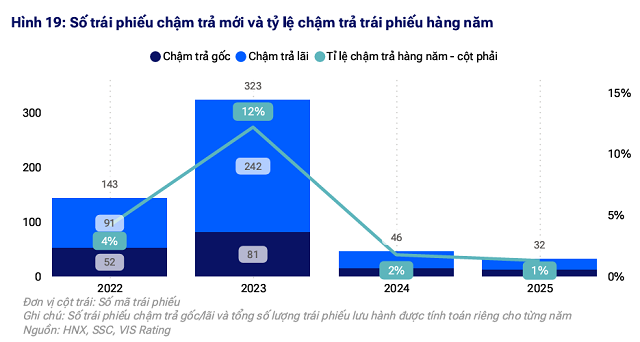

Tuy nhiên, trọng tâm của báo cáo năm nay nằm ở xử lý trái phiếu chậm trả. Tỷ lệ chậm trả toàn thị trường năm 2025 chỉ còn khoảng 1.3%, giảm sâu từ mức đỉnh 12.2% của năm 2023. Các trường hợp chậm trả mới chủ yếu vẫn đến từ một số doanh nghiệp bất động sản đang tái cấu trúc, nhưng rủi ro hệ thống đã hạ nhiệt rõ rệt.

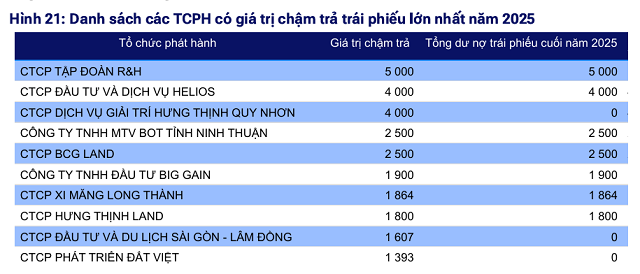

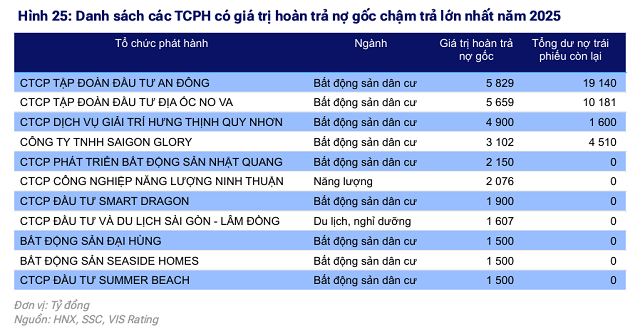

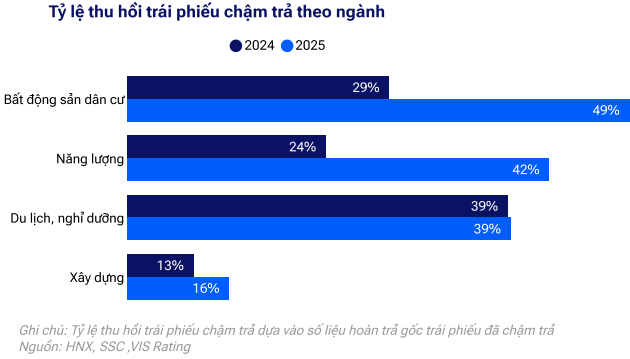

Quan trọng hơn, các doanh nghiệp đã hoàn trả khoảng 51 ngàn tỷ đồng trái phiếu chậm trả trong năm 2025, tăng hơn 82% so với 2024. Nhờ đó, tỷ lệ thu hồi nợ gốc chậm trả lũy kế nâng lên 43.4%, so với 28.5% một năm trước. Nhóm năng lượng và bất động sản dân cư có mức cải thiện tốt nhất nhờ điều kiện thị trường thuận lợi hơn và các phương án tái cấu trúc khả thi.

Tỷ lệ chậm trả giảm đáng kể so với năm 2023. Nguồn: VIS Rating

|

Nguồn: VIS Rating

|

Nguồn: VIS Rating

|

Nguồn: VIS Rating

|

Ở thị trường thứ cấp, thanh khoản tăng đáng kể. Giá trị giao dịch bình quân đạt khoảng 6 ngàn tỷ đồng mỗi ngày, tăng hơn 23% so với 2024. Trái phiếu ngân hàng và bất động sản chiếm khoảng 75% tổng giao dịch. Nhà đầu tư tập trung chủ yếu vào trái phiếu có kỳ hạn còn lại dưới 3 năm, thể hiện khẩu vị rủi ro thận trọng.

Lợi suất giao dịch của trái phiếu ngân hàng có hồ sơ tín nhiệm trên trung bình có xu hướng nhích nhẹ, bám sát diễn biến lãi suất chung của thị trường. Điều này cho thấy giá trái phiếu đang phản ánh rủi ro thực tế hơn thay vì bị “định giá lạc quan” như giai đoạn trước.

VIS Rating cảnh báo rằng áp lực đáo hạn sẽ dồn vào 2026-2027 với khối lượng lớn trái phiếu đến hạn. Một số ngân hàng lớn và doanh nghiệp bất động sản nằm trong nhóm có giá trị đáo hạn cao nhất, đòi hỏi chiến lược tái cấp vốn hoặc trả nợ chủ động.

Dù vậy, đơn vị xếp hạng tín nhiệm dự báo hoạt động phát hành trái phiếu doanh nghiệp trong năm 2026 sẽ tiếp tục sôi động, nhờ nhu cầu vốn lớn từ khu vực tư nhân cùng với nền tảng niềm tin của nhà đầu tư đã được củng cố rõ rệt sau năm 2025.

– 15:03 19/01/2026

Nguồn: https://vietstock.vn/2026/01/vis-rating-51-ngan-ty-dong-trai-phieu-cham-tra-da-duoc-hoan-tra-trong-nam-2025-3118-1392155.htm