VN-Index tăng, lợi nhuận quỹ mở bứt phá

VN-Index tăng gần 12% trong tháng 8 với thanh khoản kỷ lục. Nhiều quỹ mở trên Fmarket cũng tăng trưởng ấn tượng với lợi nhuận vượt chỉ số, trong bối cảnh thị trường hưng phấn.

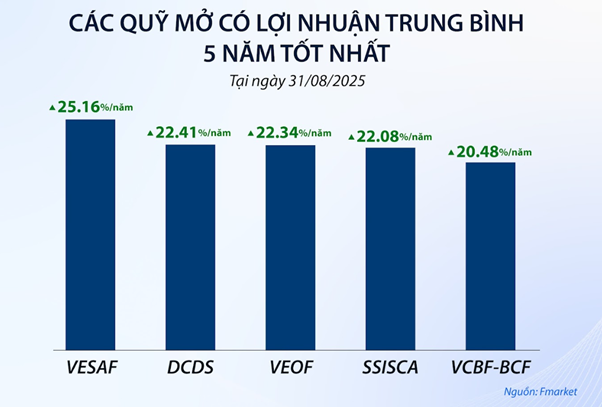

Cơ hội không chia đều

Tiếp nối đà hưng phấn từ tháng 7, VN-Index trong tháng 8 tiếp tục bứt phá với mức tăng 179.69 điểm (+11.96%), đóng cửa ở 1,682.21 điểm. Đây là tháng tăng mạnh nhất trong hơn 7 năm rưỡi và cũng là mức tăng tuyệt đối lớn nhất kể từ tháng 1/2017. Tính từ đầu năm đến nay, chỉ số này đã tăng 32.8%, vượt xa tổng thành quả của cả năm 2023 và 2024 cộng lại.

Theo ghi nhận từ Fmarket, sóng tăng lan tỏa mạnh mẽ giúp nhiều quỹ mở ghi nhận hiệu suất vượt trội. Hàng loạt quỹ có mức sinh lời tháng 8 cao hơn VN-Index, dẫn đầu là BVFED (+15.55%), VINACAPITAL-VEOF (+14.61%), MAGEF (+14.48%), UVEEF (+13.75%), KDEF (+13.14%) và VINACAPITAL-VESAF (+12.91%), MAFEQI (+12.67%), VINACAPITAL-VMEEF (+12.62%).

Điểm chung là các quỹ này đều dành tỷ trọng lớn cho nhóm cổ phiếu ngân hàng – động lực chính của thị trường tháng qua. Theo danh mục tháng 7, BVFED nắm giữ tới 45.55% danh mục ở nhóm ngân hàng (VPB, ACB, TCB, SHB, MBB, LPB, HDB), 10.15% nhóm ngành vật liệu xây dựng (HPG) và 3.93% ở ngành tiện ích. VINACAPITAL-VEOF phân bổ 41.84% vào cổ phiếu ngân hàng (MBB, CTG, STB, CTB, VPB, VIB), 7.37% ở vật liệu xây dựng (HPG), đồng thời rót vốn vào bán lẻ (MWG) và bất động sản (DXG).

Tuy nhiên, bức tranh tăng trưởng của thị trường vẫn còn sự phân hóa rõ nét. Bên cạnh những cổ phiếu ngân hàng, chứng khoán hay nhóm Vingroup, Gelex tăng mạnh, nhiều ngành khác như xuất nhập khẩu và bất động sản vẫn chưa lấy lại đỉnh hồi tháng 4. Nếu loại bỏ các mã có tác động lớn, VN-Index thực chất chỉ quanh mốc 1,500 điểm. Điều này giải thích vì sao nhiều nhà đầu tư cá nhân dù chứng kiến thị trường bùng nổ nhưng lợi nhuận thực nhận lại không tương xứng.

Định giá không còn rẻ, nhưng dư địa vẫn còn lớn

VN-Index hiện giao dịch quanh mức P/E trailing 15.8 lần, tương đương trung bình 10 năm. Tuy nhiên, nếu xét theo dự phóng, P/E chỉ khoảng 13.4 lần, thấp hơn đáng kể so với các đỉnh chu kỳ trước (25.3 lần và 18 lần). Điều này cho thấy dư địa tăng trưởng vẫn còn, song việc chọn cổ phiếu riêng lẻ ngày càng khó khăn với nhà đầu tư cá nhân.

Theo Công ty Quản lý KIM Việt Nam, sau nhịp tăng nóng, thị trường có thể chậm lại và xuất hiện những đợt điều chỉnh do rủi ro tỷ giá và lạm phát. Tuy vậy, kỳ vọng Fed giảm lãi suất trong tháng 9 và khả năng nâng hạng thị trường từ FTSE sẽ là chất xúc tác quan trọng.

Kể từ thời điểm biến động do thuế quan Mỹ vào tháng 4, nhiều quỹ không chỉ hồi phục trở lại mà còn bật tăng trên 50% nhờ chiến lược bám sát giá trị và tái cơ cấu kịp thời.

Nhận định về sức hút dài hạn của thị trường chứng khoán Việt Nam, bà Nguyễn Hoài Thu – Phó Tổng giám đốc Công ty Quản lý Quỹ VinaCapital cho rằng 3 yếu tố cốt lõi bao gồm: Triển vọng nâng hạng thị trường mới nổi sẽ thu hút dòng vốn ngoại, tăng trưởng kinh tế – lợi nhuận doanh nghiệp duy trì bền vững và chương trình “Đổi mới 2.0” thúc đẩy cải cách cơ cấu và quá trình phê duyệt các dự án hạ tầng, bất động sản. Những động lực này sẽ giúp Việt Nam trở thành một trong những câu chuyện đầu tư hấp dẫn nhất châu Á.

“Tuy nhiên, thị trường chứng khoán Việt Nam sẽ chịu tác động mạnh mẽ từ cả yếu tố vĩ mô lẫn vi mô, trong và ngoài nước do nền kinh tế có độ mở cao. Do đó, đây không phải nơi dành cho các nhà đầu tư ngắn hạn, mà là mảnh đất của những chiến lược kỷ luật và bền vững”, bà Thu nhấn mạnh.

Hiện, nhiều quỹ mở cổ phiếu đang có mức định giá thấp hơn so với P/E trung bình toàn thị trường, trong khi các quỹ đều tập trung vào nhóm doanh nghiệp có khả năng tăng trưởng lợi nhuận từ 15-20%/năm (giai đoạn 2025-2026), cao hơn mức trung bình thị trường (13-15%).

– 13:28 08/09/2025

Nguồn: https://vietstock.vn/2025/09/vn-index-tang-loi-nhuan-quy-mo-but-pha-3358-1350223.htm