Dòng chảy tăng trưởng xoay quanh quỹ đất và hệ sinh thái công ty liên kết

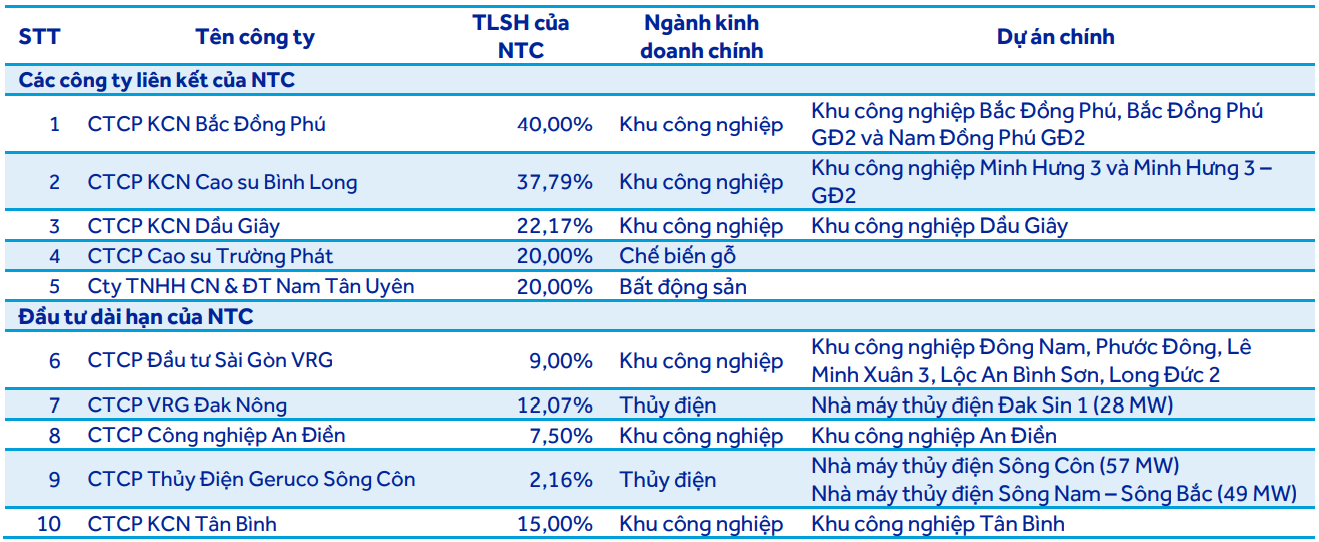

Sau khi chuyển sàn sang HoSE vào tháng 10/2025 với giá tham chiếu 161.470 đồng/cổ phiếu, Công ty CP Khu công nghiệp Nam Tân Uyên (NTC) nhanh chóng thu hút sự chú ý nhờ cách vận hành khá khác biệt trong ngành khu công nghiệp. Công ty chỉ trực tiếp sở hữu ba khu công nghiệp với tổng diện tích 966 ha, song nếu tính cả các dự án do công ty liên kết và bên liên quan quản lý, quy mô quỹ đất NTC tham gia lên tới 7.548 ha, lớn thứ hai trong nhóm doanh nghiệp niêm yết, chỉ sau Becamex IDC.

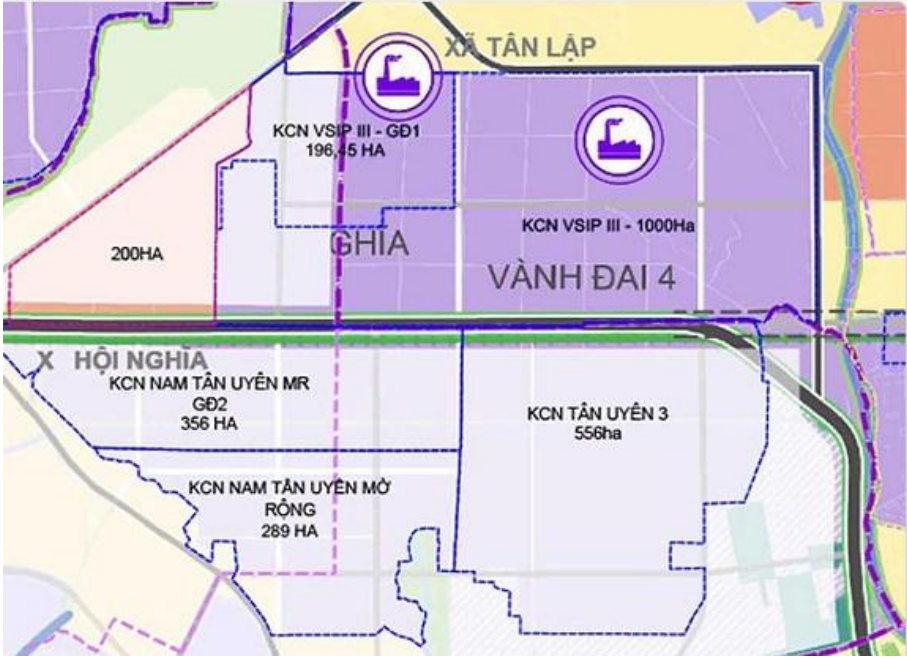

Trong đó, hai khu công nghiệp đầu tiên của NTC gần như lấp đầy, khiến Nam Tân Uyên mở rộng – giai đoạn 2 với diện tích 346 ha trở thành tâm điểm tăng trưởng trong nhiều năm tới. Tỷ lệ lấp đầy hiện mới 18,2%, giúp dư địa doanh thu lớn còn bỏ ngỏ. Dự án này cũng là nguyên nhân khiến NTC phải chuyển từ trạng thái tiền mặt ròng sang nợ ròng trong năm 2024 khi chi trả gần 860 tỷ đồng cho Công ty CP Cao su Phước Hòa để giải phóng mặt bằng và tái định cư. Tuy nhiên đến quý 3/2025, doanh nghiệp đã dần phục hồi vị thế tiền mặt ròng 166 tỷ đồng, một mức cân bằng trở lại so với trung bình ngành.

Điểm tạo nên sự “lạ” của NTC nằm ở cấu trúc thu nhập. Thay vì biến động mạnh theo chu kỳ bàn giao đất, công ty duy trì dòng thu ổn định từ cổ tức các công ty liên kết với gần 100 tỷ đồng/năm. Các doanh nghiệp này sở hữu các khu công nghiệp lớn như Bắc Đồng Phú, Minh Hưng 3, Dầu Giây, Đông Nam hay Lộc An – Bình Sơn, đa số thuộc các địa bàn đang mở rộng mạnh về công nghiệp. Nhờ vậy, biên lợi nhuận ròng của NTC luôn ở mức hiếm thấy trong ngành, duy trì từ 80% đến 110%. Trong 5 năm gần nhất, doanh thu CAGR khoảng 17% và lợi nhuận sau thuế CAGR 5%, phản ánh mô hình “ổn định – ít dao động – thu đều”.

Bối cảnh thuế quan và FDI: rủi ro ngắn hạn nhưng nền tảng trung hạn vẫn chắc

Năm 2025 cũng là thời điểm môi trường thương mại tạo thêm thử thách, mức thuế 20% Mỹ áp cho hàng nhập khẩu từ Việt Nam và mức 40% đối với hàng trung chuyển khiến nhiều khách thuê tiềm năng trì hoãn việc ra quyết định. Điều này lý giải vì sao NTC chọn cách đặt kế hoạch cho thuê thận trọng hơn, chỉ 75 ha trong năm, giảm 17% so với năm trước.

Tuy nhiên, bức tranh trung hạn lại không cho thấy sự suy yếu. Trong 10 tháng đầu năm 2025, FDI đăng ký đạt 31,5 tỷ USD, tăng 15,6% so với cùng kỳ còn FDI giải ngân đạt 21,3 tỷ USD, tăng 8,8% so với cùng kỳ, thuộc mức cao nhất trong 5 năm qua.

Ngành chế biến – chế tạo tiếp tục dẫn dắt dòng vốn này, chiếm 57% vốn đăng ký và 83% vốn giải ngân. Đây chính là nhóm khách thuê chủ lực của các khu công nghiệp mà NTC trực tiếp hoặc gián tiếp tham gia.

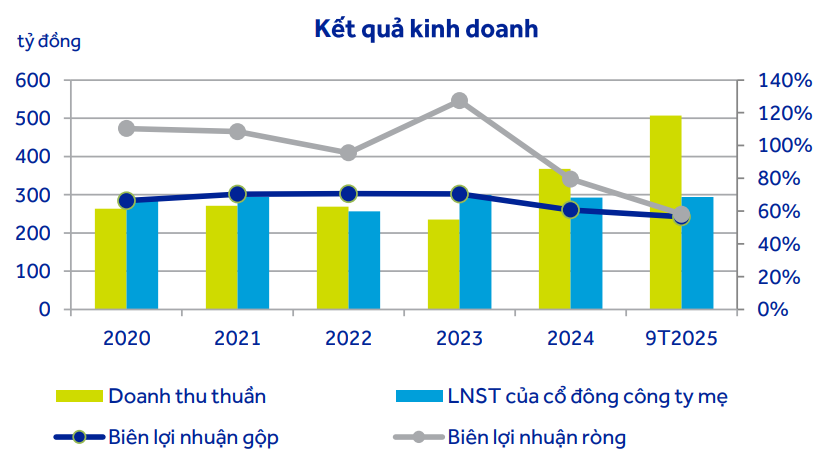

Nhờ lực đẩy FDI, kết quả kinh doanh năm 2025 của NTC đang đi theo quỹ đạo khả quan. Tính chung 9 tháng 2025, doanh thu cuả doanh nghiệp đạt 507 tỷ đồng, tăng 190% so với cùng kỳ và lợi nhuận sau thuế 294 tỷ đồng, tăng 51% qua đó hoàn thành lần lượt 64% và 104% kế hoạch doanh thu và lợi nhuận.

Phần lớn tăng trưởng đến từ việc bàn giao đất tại Nam Tân Uyên mở rộng – giai đoạn 2. Khi dự án này bước sang chu kỳ ghi nhận mạnh trong 2025–2026, tỷ trọng doanh thu cho thuê dự kiến tăng nhanh, trong khi dòng cổ tức từ các công ty liên kết vẫn đóng vai trò “bộ ổn định”.

Về cấu trúc tài chính, tỷ lệ tiền mặt ròng/vốn chủ sở hữu ở NTC ở mức 13,2% tính tới quý 3/2025, còn nợ ròng/EBITDA chỉ 0,5 lần, thấp hơn trung bình ngành. Đây là mức cho phép NTC có dư địa tài chính tốt để thực hiện bàn giao đất lớn mà không tạo áp lực đòn bẩy.

Triển vọng giai đoạn 2025–2026

Trong giai đoạn 2025–2026, Nam Tân Uyên mở rộng – giai đoạn 2 sẽ giữ vai trò trung tâm trong câu chuyện tăng trưởng của công ty. Theo ACBS dự phóng, NTC sẽ bàn giao khoảng 20 ha đất trong năm 2025 và 30 ha trong năm 2026, kéo theo doanh thu lần lượt 887 tỷ đồng (+141%) và 1.274 tỷ đồng (+23%). Lợi nhuận sau thuế dự kiến đạt 464 tỷ đồng (+58%) trong 2025 và 629 tỷ đồng (+36%) trong 2026.

Sự đóng góp đều đặn khoảng 100 tỷ đồng cổ tức mỗi năm từ các công ty liên kết tiếp tục đóng vai trò chiếc “neo” giúp lợi nhuận ổn định hơn, giảm độ lệch giữa các kỳ ghi nhận doanh thu dự án. Đây cũng là yếu tố quan trọng khiến mô hình kinh doanh của NTC khác biệt với nhiều doanh nghiệp khu công nghiệp thuần cho thuê đất.

Theo ACBS, giá trị hợp lý của cổ phiếu NTC khoảng 226.600 đồng/cổ phiếu vào cuối năm 2026. Con số này phản ánh giá trị quỹ đất tại Nam Tân Uyên mở rộng – giai đoạn 2, cộng với các khoản đầu tư dài hạn đáng giá vào SIP, VRG Đắk Nông, KCN Tân Bình… và khoản tiền mặt ròng. So với thị giá quanh 159.000 đồng, mức định giá này tương ứng tổng tỷ suất sinh lời kỳ vọng khoảng 46,3% (bao gồm cổ tức tiền mặt).

Nguồn: https://kinhtechungkhoan.vn/vua-chuyen-nha-len-hose-co-phieu-mot-doanh-nghiep-duoc-du-bao-se-but-pha-hon-46-1414272.html