Những biến động địa chính trị lớn luôn khiến thị trường tài chính toàn cầu phản ứng nhạy cảm trong giai đoạn đầu. Lịch sử cho thấy mỗi khi xung đột quân sự bùng phát, chứng khoán thế giới thường chịu áp lực điều chỉnh do lo ngại giá năng lượng tăng cao, lạm phát leo thang và triển vọng kinh tế trở nên khó đoán định hơn.

Tuy nhiên, theo đánh giá từ báo cáo cập nhật của Chứng khoán VPBank (VPBankS), mức độ ảnh hưởng trực tiếp đến thị trường chứng khoán Việt Nam thường không quá lớn và chủ yếu mang tính tâm lý trong ngắn hạn.

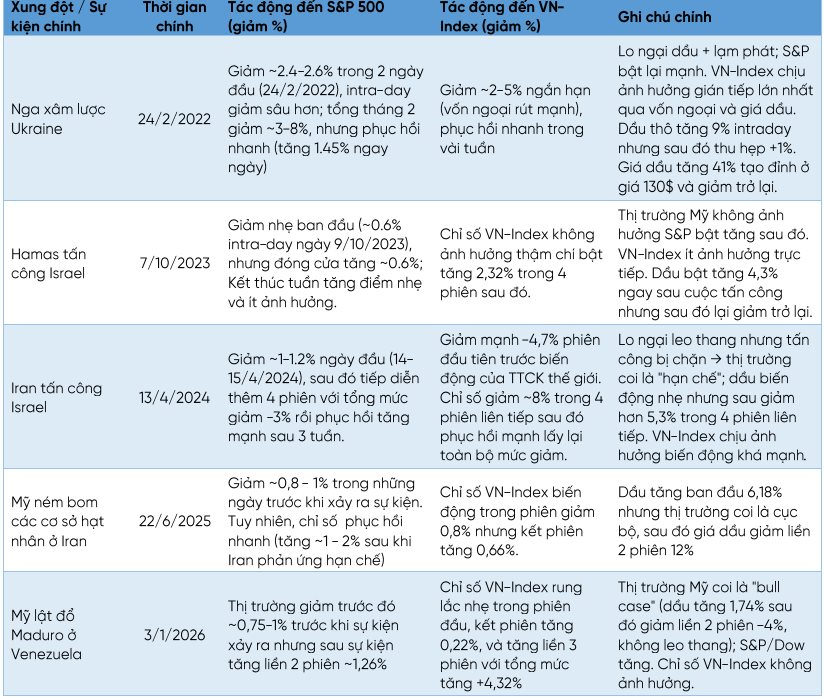

Dữ liệu thống kê từ các sự kiện địa chính trị lớn trước đây cho thấy VN-Index thường chỉ dao động mạnh trong một vài phiên đầu tiên trước khi ổn định trở lại, miễn là xung đột không lan rộng hoặc gây ra cú sốc lớn đối với dòng vốn quốc tế và triển vọng kinh tế toàn cầu.

So với chỉ số S&P 500 của Mỹ, phản ứng của VN-Index nhìn chung nhẹ hơn. Nguyên nhân là thị trường Việt Nam chịu tác động gián tiếp thông qua biến động giá dầu, tỷ giá và dòng vốn ngoại thay vì ảnh hưởng trực tiếp từ sự kiện quân sự.

Trong phần lớn trường hợp, biên độ dao động của VN-Index quanh các biến cố địa chính trị thường dưới 1%. Một ngoại lệ đáng chú ý diễn ra vào tháng 4/2024 khi căng thẳng Iran – Israel leo thang, khiến thị trường giảm mạnh hơn bình thường. Tuy vậy, yếu tố chính khi đó đến từ áp lực tỷ giá và hoạt động bán ròng của nhà đầu tư nước ngoài, thay vì bản thân xung đột quân sự.

Theo VPBankS, rủi ro đáng chú ý nhất hiện nay không nằm ở biến động tâm lý mà ở khả năng gián đoạn nguồn cung năng lượng toàn cầu, đặc biệt nếu hoạt động vận chuyển tại eo biển Hormuz bị hạn chế trong thời gian dài.

Eo biển Hormuz được xem là tuyến vận tải năng lượng quan trọng bậc nhất thế giới, nơi khoảng 20–22% nguồn cung dầu toàn cầu cùng lượng lớn khí tự nhiên hóa lỏng đi qua mỗi ngày. Việc hoạt động vận chuyển dầu khí tại khu vực này bị đình trệ có thể khiến nguồn cung giảm đột ngột, kéo theo nguy cơ giá dầu tăng mạnh.

Trong kịch bản tiêu cực, giá dầu có thể tăng thêm 10–50 USD/thùng, thậm chí tiến tới vùng 90–150 USD/thùng nếu căng thẳng kéo dài. Điều này sẽ đẩy chi phí năng lượng toàn cầu tăng cao, gây áp lực lạm phát và ảnh hưởng tới hoạt động sản xuất, tiêu dùng trên diện rộng.

Bên cạnh đó, vàng được dự báo tiếp tục hưởng lợi từ vai trò tài sản trú ẩn. Nhóm phân tích VPBankS cho rằng giá vàng có thể duy trì xu hướng tăng và hướng tới vùng kháng cự 5.429 – 5.734 USD/ounce trong bối cảnh rủi ro địa chính trị gia tăng.

Đối với thị trường chứng khoán Việt Nam, kịch bản cơ sở cho tuần giao dịch đầu tháng 3 là trạng thái rung lắc và xuất hiện áp lực bán ngắn hạn, đặc biệt nếu giá dầu tăng nhanh hơn dự kiến hoặc căng thẳng tiếp tục leo thang.

VN-Index hiện đang vận động sát vùng đỉnh lịch sử quanh 1.900 – 1.920 điểm, do đó khả năng xuất hiện nhịp điều chỉnh kỹ thuật về khu vực 1.850 – 1.870 điểm, thậm chí sâu hơn về 1.800 – 1.830 điểm là hoàn toàn có thể xảy ra.

Dù vậy, báo cáo cũng nhấn mạnh rằng thị trường Việt Nam không phụ thuộc trực tiếp vào nguồn dầu từ Iran. Nếu giá dầu sớm ổn định nhờ phản ứng điều tiết nguồn cung từ OPEC hoặc các quốc gia sản xuất lớn, chỉ số có thể nhanh chóng tích lũy trở lại và duy trì xu hướng tăng trung hạn.

Trong bối cảnh đó, nhóm ngành dầu khí, năng lượng, hóa chất và cảng biển – logistics được đánh giá có thể hưởng lợi từ biến động giá năng lượng, trong khi các lĩnh vực nhạy cảm với lạm phát như tiêu dùng, sản xuất và vận tải đường bộ có thể đối mặt áp lực chi phí gia tăng.

Nguồn: https://kinhtechungkhoan.vn/xung-dot-dia-chinh-tri-leo-thang-chung-khoan-viet-nam-thuong-chi-rung-lac-ngan-han-1430530.html