Góc nhìn đầu tư 2026: Ngành thủy sản – Cần động lực tăng trưởng mới (Kỳ 2)

Hiệu suất đầu tư năm 2025 của nhóm cổ phiếu thủy sản cho thấy sự lệch pha rõ rệt so với đà tăng của kim ngạch xuất khẩu toàn ngành. Không chỉ dừng ở câu chuyện doanh thu và lợi nhuận ngắn hạn, thị trường đang ngày càng chú trọng hơn đến chất lượng tăng trưởng, khả năng duy trì biên lợi nhuận và mức độ thích ứng của doanh nghiệp trước môi trường thương mại ngày càng khắt khe cũng như các cú sốc chính sách và thuế quan bất ngờ.

Khi thị trường đòi hỏi nhiều hơn tăng trưởng

Biểu đồ hiệu suất năm 2025 của nhóm cổ phiếu thủy sản cho thấy bức tranh khá tiêu cực bất chấp kim ngạch xuất khẩu toàn ngành lập kỷ lục. Ngoại trừ ANV, phần lớn các cổ phiếu thủy sản niêm yết tiêu biểu đều ghi nhận hiệu suất âm và kém xa VN-Index. Diễn biến này phản ánh quan điểm thận trọng của nhà đầu tư trước những rủi ro còn tồn tại của ngành. Thị trường đang chuyển trọng tâm từ câu chuyện doanh thu và lợi nhuận ngắn hạn sang câu hỏi lớn hơn về chất lượng tăng trưởng, khả năng duy trì biên lợi nhuận và mức độ thích ứng với môi trường thương mại ngày càng khắt khe cũng như các cú sốc chính sách và thuế quan bất ngờ.

Hiệu suất đầu tư các cổ phiếu thủy sản tiêu biểu trong năm 2025

Nguồn: VietstockFinance

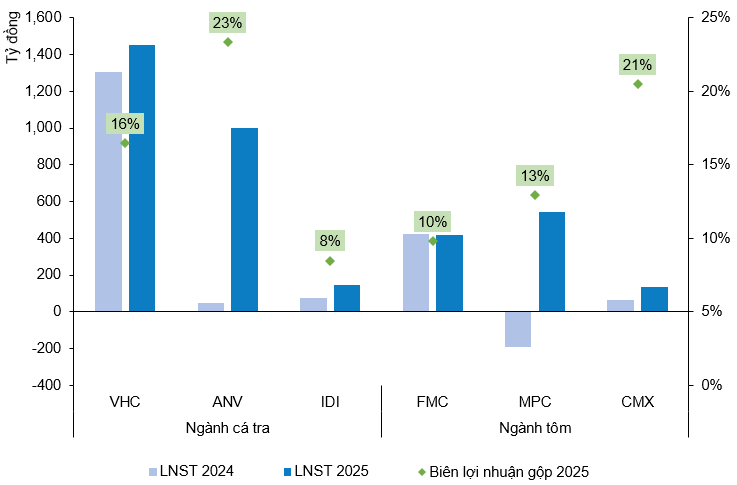

Kết quả kinh doanh của một số doanh nghiệp thủy sản

Nguồn: Báo cáo tài chính các doanh nghiệp

Sự phân hóa thể hiện rõ trên thị trường cổ phiếu cũng phản ánh thực tế rằng các doanh nghiệp thủy sản đang lựa chọn những cách tiếp cận rất khác nhau trước cùng một môi trường nhiều thách thức. Một số doanh nghiệp chủ động tìm kiếm hướng đi mới để tạo động lực tăng trưởng, trong đó ANV là trường hợp đáng chú ý khi mở rộng sang mảng cá rô phi bên cạnh hoạt động cá tra truyền thống. Điều này cho thấy thị trường không tìm kiếm sự phục hồi mang tính chu kỳ, mà đang định giá cao những doanh nghiệp có chiến lược thích ứng rõ ràng và đi trước xu hướng.

Theo đó, năm 2026 nhiều khả năng tiếp tục là giai đoạn phân hóa mạnh theo doanh nghiệp thay vì hình thành một xu hướng tăng đồng đều trên toàn ngành. Những doanh nghiệp chủ động tái định vị trong chuỗi giá trị, mở ra phân khúc mới hoặc thị trường mới và nâng cao năng lực thích ứng với các rào cản thương mại được kỳ vọng sẽ có lợi thế rõ rệt hơn trong việc duy trì tăng trưởng và thu hút dòng vốn đầu tư.

Cổ phiếu tiêu biểu

CTCP Vĩnh Hoàn (HOSE: VHC) là doanh nghiệp dẫn đầu ngành cá tra với lợi thế nổi bật về quy mô, vùng nuôi tập trung và chuỗi giá trị tương đối khép kín. Năm 2025, VHC ghi nhận doanh thu hơn 12 ngàn tỷ đồng, giảm nhẹ 4% so với năm trước.

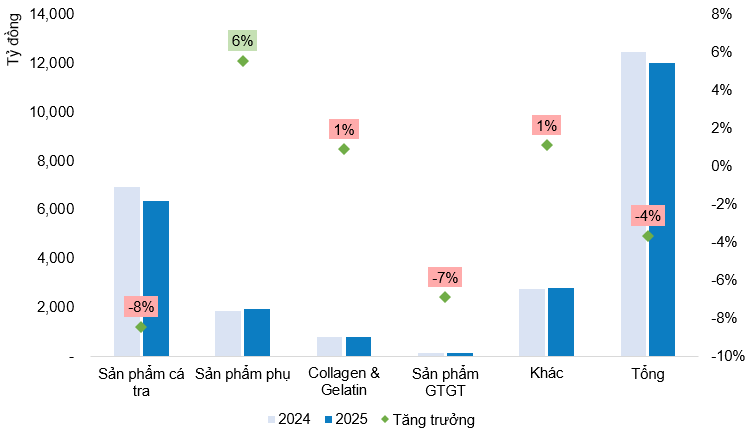

Xét theo cơ cấu sản phẩm, cá tra tiếp tục là mảng kinh doanh chủ lực, trong khi các sản phẩm phụ ghi nhận tăng trưởng tích cực, góp phần hỗ trợ biên lợi nhuận và ổn định kết quả kinh doanh. Các mảng có hàm lượng giá trị gia tăng cao hơn như collagen & gelatin và sản phẩm chế biến sâu dù quy mô còn khiêm tốn, vẫn được xem là dư địa tăng trưởng dài hạn khi nhu cầu đối với các sản phẩm này ngày càng mở rộng.

Tăng trưởng doanh thu theo sản phẩm năm 2025 của VHC

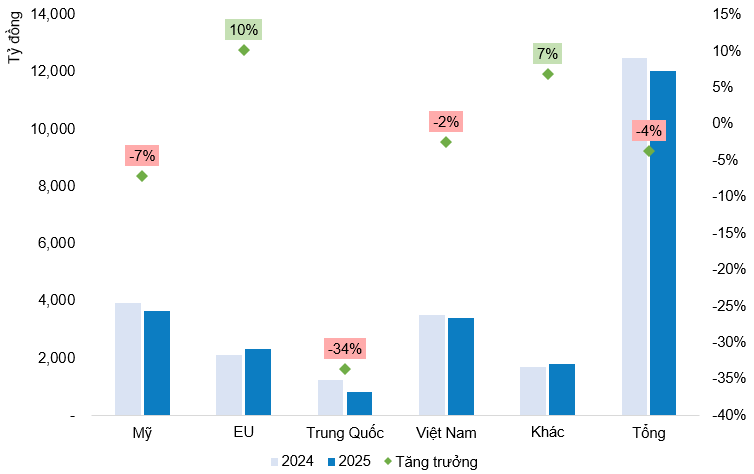

Tăng trưởng doanh thu theo thị trường năm 2025 của VHC

Nguồn: Bản tin Quan hệ nhà đầu tư của VHC

Về thị trường, Mỹ tiếp tục là thị trường lớn nhất với tỷ trọng khoảng 30% doanh thu, cho thấy vị thế vững chắc của doanh nghiệp tại thị trường trọng điểm dù chịu tác động từ yếu tố thuế quan và chính sách thương mại. Thị trường nội địa chiếm khoảng 28%, đóng vai trò điểm tựa ổn định, góp phần giảm độ biến động chung của doanh thu. Thị trường EU với tỷ trọng 19%, ghi nhận mức tăng trưởng tích cực so với cùng kỳ phản ánh khả năng duy trì đơn hàng tại các thị trường có yêu cầu cao về tiêu chuẩn và chất lượng, trong khi thị trường Trung Quốc giảm mạnh chỉ còn chiếm 7% doanh thu. Nhóm các thị trường khác, chiếm khoảng 15%, đóng vai trò phân tán rủi ro và mở ra dư địa mở rộng khi điều kiện thị trường thuận lợi hơn.

Nhìn sang năm 2026, triển vọng của VHC được đánh giá theo hướng tích cực nhưng thận trọng. Dư địa kỳ vọng không đến từ sự cải thiện của môi trường bên ngoài, mà từ khả năng nâng cao chất lượng tăng trưởng, mở rộng các mảng có giá trị gia tăng cao hơn và điều chỉnh linh hoạt cơ cấu thị trường. Nếu những hướng đi này được triển khai hiệu quả, VHC có cơ sở để tạo ra động lực tăng trưởng mới mang tính chọn lọc, ngay cả khi toàn ngành chưa bước vào một chu kỳ thuận lợi rõ ràng.

Về định giá, người viết sử dụng phương pháp Market Multiple Models kết hợp với RIM (Residual Income Model) để tiến hành định giá VHC. Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của VHC là 72,246 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 09:00 28/02/2026

Nguồn: https://vietstock.vn/2026/02/goc-nhin-dau-tu-2026-nganh-thuy-san-can-dong-luc-tang-truong-moi-ky-2-582-1402177.htm