Báo cáo cập nhật ngày 2/3 của VNDirect về xung đột Mỹ – Iran cho thấy rủi ro địa chính trị đang quay trở lại tâm điểm thị trường, đặc biệt trong bối cảnh eo biển Hormuz – tuyến vận chuyển khoảng 15–16 triệu thùng dầu/ngày, tương đương 15–20% nguồn cung toàn cầu đứng trước nguy cơ bị gián đoạn. Tuy nhiên, thay vì chỉ tập trung vào biến động giá dầu, báo cáo nhấn mạnh tác động lan tỏa tới thị trường chứng khoán và các kịch bản vận động của VN-Index trong thời gian tới.

Theo VNDirect, các cú sốc địa chính trị thường tạo phản ứng tức thời lên giá dầu và tài sản rủi ro. Dòng tiền có xu hướng rút khỏi cổ phiếu trong ngắn hạn để đánh giá mức độ ảnh hưởng thực chất tới tăng trưởng kinh tế và lợi nhuận doanh nghiệp. Tuy vậy, lịch sử cho thấy phần lớn các nhịp điều chỉnh vì yếu tố địa chính trị thường mang tính tạm thời, trừ khi xung đột leo thang thành khủng hoảng kéo dài.

Đơn vị phân tích cho rằng giá dầu có thể tiếp tục duy trì ở mức cao trong ngắn hạn, nhưng biên độ tăng khó lặp lại kịch bản khủng hoảng Nga – Ukraine. Nguyên nhân là cán cân cung, cầu hiện nay đã cải thiện so với giai đoạn hậu Covid và vai trò của Iran trong tổng cung toàn cầu thấp hơn so với Nga trước đây. Yếu tố quyết định nằm ở “biến số thời gian”: xung đột kéo dài bao lâu và liệu eo biển Hormuz có thực sự bị phong tỏa hay không.

Về chính sách tiền tệ, thị trường vẫn kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ có hai lần cắt giảm lãi suất trong năm, tổng cộng 50 điểm cơ bản. Tuy nhiên, ngay trước khi căng thẳng quân sự bùng phát, kỳ vọng này đã chậm lại do dữ liệu lạm phát và thị trường lao động Mỹ vẫn cho thấy sức bền nhất định.

CPI tháng 1 tăng 2,4% so với cùng kỳ, còn PPI lõi tăng mạnh hơn dự kiến. Nếu giá dầu neo cao, áp lực lạm phát có thể khiến Fed duy trì lãi suất ở mức cao lâu hơn, qua đó ảnh hưởng tới tâm lý nhà đầu tư toàn cầu.

Đối với thị trường chứng khoán Việt Nam, VNDirect đưa ra hai kịch bản chính.

Kịch bản cơ sở, được đánh giá có xác suất cao hơn, là xung đột không leo thang thành chiến tranh khu vực và hạ nhiệt trong vài tuần tới. Khi đó, tác động tới chuỗi cung ứng năng lượng và kinh tế thế giới ở mức kiểm soát được.

Tâm lý thị trường dần ổn định, dòng tiền quay lại tập trung vào yếu tố nội tại như mùa đại hội cổ đông, kế hoạch kinh doanh năm 2026, kết quả xem xét nâng hạng thị trường của FTSE trong tháng 3 và các số liệu vĩ mô quý I/2026. Trong bối cảnh này, VN-Index có thể tiếp tục hướng tới vùng kháng cự 1.900 điểm vào cuối quý I hoặc đầu quý II/2026.

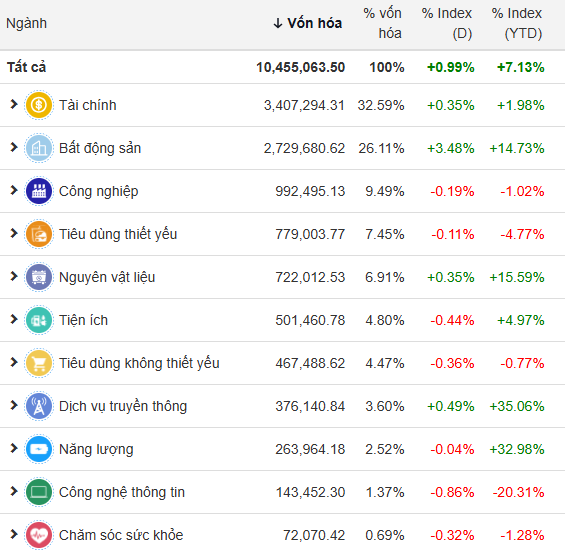

Tuy nhiên, sự phân hóa ngành sẽ rõ nét. Nhóm được hưởng lợi từ giá hàng hóa cao như dầu khí, phân bón, vận tải biển, cao su có thể duy trì sức hút dòng tiền. Ngược lại, các ngành nhạy cảm với chi phí đầu vào và lạm phát như hàng không, nhập khẩu nguyên liệu hoặc tiêu dùng không thiết yếu có thể chịu áp lực.

Kịch bản thứ hai, với xác suất thấp hơn, là xung đột leo thang thành chiến tranh khu vực và đẩy giá dầu vượt 100 USD/thùng. Khi đó, kinh tế toàn cầu có nguy cơ đối mặt với tình trạng tăng trưởng chậm lại trong khi lạm phát gia tăng trở lại.

Dư địa nới lỏng chính sách tiền tệ của các ngân hàng trung ương sẽ thu hẹp, buộc thị trường cổ phiếu phải tái định giá theo mặt bằng rủi ro cao hơn. Với Việt Nam, VN-Index có thể điều chỉnh sâu hơn và tích lũy trở lại quanh vùng 1.700 điểm trước khi tìm được điểm cân bằng mới.

Nhìn tổng thể, VNDirect cho rằng nhịp điều chỉnh hiện tại chủ yếu mang tính phản ứng tâm lý. Diễn biến tiếp theo của thị trường phụ thuộc lớn vào mức độ và thời gian kéo dài của xung đột.

Trong ngắn hạn, nhà đầu tư cần theo dõi sát biến động giá dầu và thông điệp từ Fed. Ở trung hạn, yếu tố nội tại của doanh nghiệp và triển vọng vĩ mô trong nước vẫn là nền tảng quyết định xu hướng bền vững của VN-Index.

Nguồn: https://kinhtechungkhoan.vn/2-kich-ban-cho-thi-truong-chung-khoan-viet-sau-bien-dong-trung-dong-1430824.html