Thị trường chứng khoán Việt Nam hiện vẫn nằm trong nhóm thị trường cận biên theo phân loại của các tổ chức xếp hạng quốc tế như MSCI và FTSE Russell. Tuy nhiên, theo đánh giá trong báo cáo mới công bố của MBS Research, nhiều tiêu chí kỹ thuật liên quan đến cơ chế giao dịch, quy trình thanh toán và mức độ minh bạch đang được cải thiện rõ rệt, tạo nền tảng cho bước tiến nâng hạng trong giai đoạn 2026.

Theo lộ trình mà MBS Research tổng hợp, kỳ soát xét quan trọng diễn ra vào tháng 3/2026 và kết quả có thể được công bố vào ngày 7/4. Nếu các điều kiện kỹ thuật được xác nhận, thị trường Việt Nam sẽ bước vào giai đoạn chuyển tiếp để tiến tới mốc nâng hạng chính thức vào tháng 9/2026 theo FTSE Russell.

MBS Research cho rằng kinh nghiệm tại nhiều thị trường cho thấy chứng khoán thường có xu hướng tăng tích cực trong khoảng 6–12 tháng trước thời điểm được nâng hạng. Lý do là kỳ vọng về dòng tiền ngoại “theo chỉ số” sẽ bắt đầu được phản ánh vào giá cổ phiếu.

Khi một thị trường được đưa vào rổ mới nổi của MSCI hoặc FTSE, các quỹ ETF và quỹ đầu tư chủ động toàn cầu buộc phải cơ cấu danh mục theo tỷ trọng mới. Đây là dòng vốn thụ động mang tính kỷ luật cao, giải ngân theo quy tắc chỉ số và có xu hướng nắm giữ dài hạn.

Sau thời điểm tháng 9/2026 – tức khi Việt Nam chính thức được nâng hạng theo FTSE Russell, các quỹ ETF tham chiếu theo FTSE Emerging dự kiến bắt đầu phân bổ vốn vào cổ phiếu Việt Nam. MBS Research ước tính thị trường có thể thu hút khoảng 0,5–1 tỷ USD dòng vốn thụ động trong giai đoạn đầu, tùy theo tỷ trọng và tốc độ giải ngân của các quỹ.

Trước đó, FTSE Russell đã có thông báo liên quan đến lộ trình nâng hạng của Việt Nam vào ngày 8/10/2025. Theo kế hoạch, quá trình chuyển đổi sẽ bắt đầu có hiệu lực từ tháng 9/2026, sau khi hoàn tất vòng thẩm định kỹ thuật cuối cùng trong tháng 3/2026. Giai đoạn chuyển tiếp được thiết kế để hệ thống thị trường vận hành ổn định trước áp lực dòng vốn ngoại có thể gia tăng mạnh, dự kiến kéo dài đến khoảng tháng 3–6/2027.

Theo mô tả của MBS Research, trong giai đoạn này, cổ phiếu Việt Nam sẽ được loại khỏi các chỉ số thuộc nhóm Frontier (ví dụ FTSE Frontier All Cap Index) trong một lần, đồng thời được bổ sung vào bộ chỉ số FTSE GEIS theo hai đợt. Mỗi đợt dự kiến phân bổ khoảng 50% tỷ trọng, nhằm giảm áp lực giao dịch và hạn chế rủi ro biến động mạnh về thanh khoản.

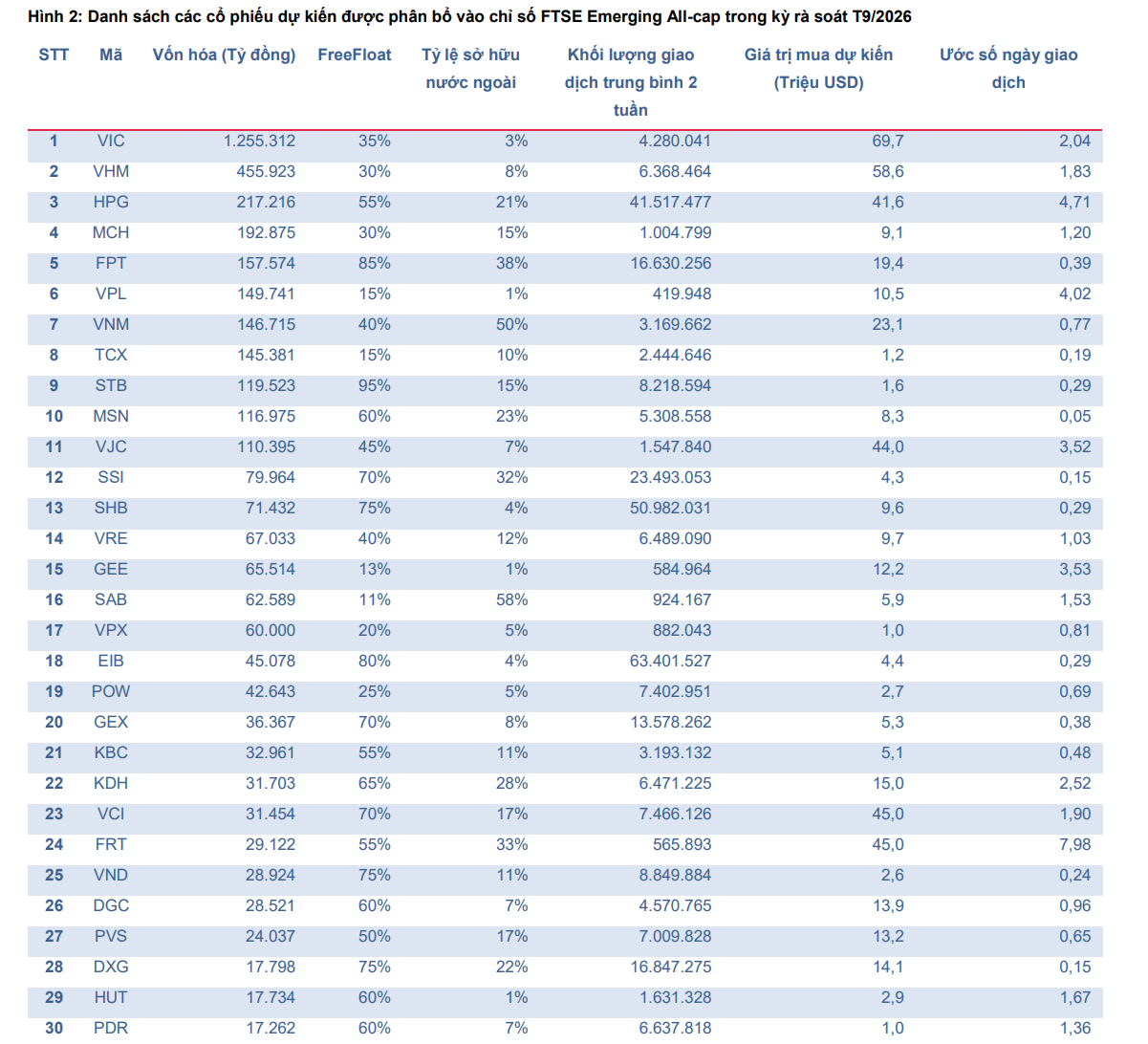

Bên cạnh dòng tiền, MBS Research cũng mô phỏng danh mục cổ phiếu có khả năng được lựa chọn vào FTSE Global All-Cap Index cùng khối lượng giao dịch dự kiến khi các quỹ thực hiện cơ cấu trong kỳ rà soát tháng 9/2026.

Danh sách sơ bộ gồm khoảng 30 mã, tập trung vào nhóm vốn hóa lớn và thanh khoản cao như VIC, VHM, HPG, MCH, FPT, VPL, VNM, STB, MSN, SSI, SHB, VRE… Bên cạnh đó là các cổ phiếu thuộc nhiều nhóm ngành khác như GEX, KBC, KDH, VCI, FRT, VND, DGC, PVS, DXG, PDR, HUT.

MBS Research lưu ý danh sách này chỉ mang tính tham khảo vì thành phần chính thức có thể thay đổi tùy thời điểm chốt dữ liệu. Ngoài ra, một số mã trong danh mục mô phỏng có khác biệt so với danh sách mẫu FTSE công bố trong báo cáo tháng 11/2025, như FPT, TCX, VPL, MCH và GEE.

Theo MBS, nguyên nhân chủ yếu đến từ việc FTSE xây dựng danh mục mẫu dựa trên dữ liệu chốt tại ngày 31/12/2024, trong khi các biến số về vốn hóa, thanh khoản và tỷ lệ free-float có thể thay đổi đáng kể theo thời gian.

Tổng hợp lại, MBS Research nhìn nhận giai đoạn từ nay đến tháng 9/2026 là “cửa sổ” quan trọng khi kỳ vọng nâng hạng có thể tác động mạnh đến dòng tiền và định giá.

Tuy nhiên, hiệu quả thực tế vẫn phụ thuộc vào việc các tiêu chí kỹ thuật được duy trì ổn định và danh mục cổ phiếu đủ điều kiện duy trì thanh khoản khi dòng vốn quốc tế bắt đầu giải ngân.

Nguồn: https://kinhtechungkhoan.vn/dong-von-ty-do-sap-do-bo-thi-truong-chuyen-gia-goi-ten-hang-chuc-co-phieu-san-sang-don-dau-co-hoi-1431286.html