Backlog quý I bùng nổ

Theo báo cáo cập nhật của Chứng khoán MB (MBS), backlog toàn ngành xây dựng tiếp tục mở rộng mạnh mẽ. Cụ thể, nhu cầu nhà ở tại TP.HCM dự kiến tăng 14% và tại Hà Nội tăng 4% so với cùng kỳ, trong khi nguồn cung nhà ở xã hội tăng vọt 50%. Giải ngân đầu tư công năm 2026 dự báo tăng 18% nhờ tập trung vào các dự án trọng điểm như đường sắt Bến Thành – Cần Giờ, Hà Nội – Hải Phòng – Lào Cai và các vành đai 3 (TP.HCM), vành đai 4 (Hà Nội).

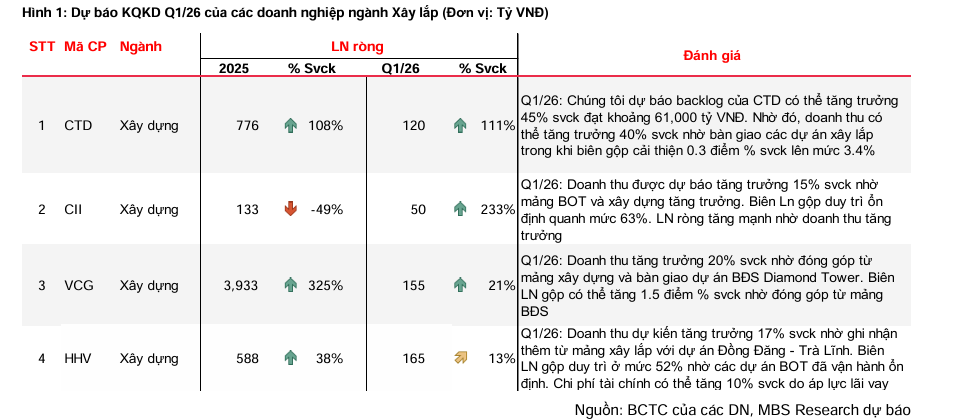

Nhờ đó, backlog của các doanh nghiệp tăng từ 7% đến 45%. CTD dẫn đầu với mức tăng 45%, đạt khoảng 61.000 tỷ đồng, nhờ trúng thầu thêm các dự án dân dụng lớn và hạ tầng như sân bay Phú Quốc, sân bay Gia Bình. Các doanh nghiệp BOT như CII và HHV cũng ghi nhận tăng trưởng ấn tượng 30% và 25% nhờ dự án BOT Trung Lương – Mỹ Thuận giai đoạn 2. VCG tăng 7%, đạt 26.000 tỷ đồng nhờ các gói thầu cao tốc mới.

Bên cạnh việc backlog mở rộng, giá trúng thầu cao hơn trong khi giá nguyên vật liệu thép và xi măng ổn định đã giúp biên lợi nhuận gộp cải thiện. Biên lợi nhuận gộp của CTD dự báo tăng 0,3 điểm phần trăm lên 3,4%; VCG tăng 1,5 điểm phần trăm nhờ mảng bất động sản; CII và HHV duy trì ổn định quanh mức 63% và 52%. Lợi nhuận ròng quý I/2026 được dự báo tăng mạnh so với nền thấp của quý I/2025: CTD đạt 120 tỷ đồng (+111%), CII đạt 50 tỷ đồng (+233%), VCG đạt 155 tỷ đồng (+21%), HHV đạt 165 tỷ đồng (+13%).

Các yếu tố thúc đẩy tăng trưởng

Động lực tăng trưởng cả năm đến từ hai trụ cột chính: xây dựng dân dụng và đầu tư công. Với CTD, doanh thu dự báo tăng 24% nhờ hợp tác với các chủ đầu tư lớn tại các dự án quy mô như công trình phục vụ APEC và sân bay Gia Bình. Việc thực hiện các công trình kỹ thuật phức tạp giúp giá thầu cao hơn, đẩy biên lợi nhuận gộp lên 3,6% (tăng 0,4 điểm phần trăm). Lợi nhuận ròng cả năm 2026 của CTD vì vậy dự kiến tăng 83%, đạt 830 tỷ đồng.

CII và HHV được hưởng lợi trực tiếp từ các dự án BOT mới. CII dự báo lợi nhuận ròng tăng 70% nhờ mảng xây lắp từ BOT Trung Lương – Mỹ Thuận và mảng BOT vận hành ổn định; thêm tiềm năng từ dự án bất động sản 9,6 ha tại Thủ Thiêm khi UBND TP.HCM dự kiến có quyết định trong quý III/2026. HHV ghi nhận tăng trưởng lợi nhuận ròng khiêm tốn hơn ở mức 5-6%, nhờ lưu lượng xe qua các trạm BOT tăng 10% và hoàn tất dự án Đông Đăng – Trà Lĩnh.

Ngược lại, VCG có thể chứng kiến lợi nhuận ròng giảm 56% do không còn khoản lãi lớn từ thoái vốn dự án như năm 2025, dù hoạt động cốt lõi vẫn ổn định.

Cơ hội đầu tư dựa trên định giá P/B rẻ

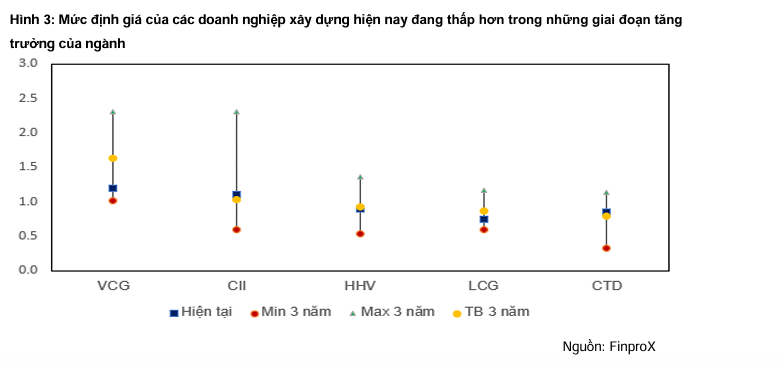

Điểm nổi bật nhất của ngành xây dựng hiện nay chính là mức định giá đang ở vùng thấp nhất nhiều năm, tạo cơ hội rõ nét cho nhà đầu tư. Theo dữ liệu từ FinproX , P/B hiện tại của CTD chỉ 0,9 lần (thấp hơn mức trung bình 1,1 lần trong các giai đoạn phục hồi trước), CII 0,9 lần (thấp hơn 1,2 lần), HHV 0,8 lần (thấp hơn 1,0 lần). Đây là mức định giá rẻ hơn hẳn so với trung bình ngành và thấp hơn rõ rệt so với đỉnh chu kỳ.

MBS đã điều chỉnh tăng giá mục tiêu: CTD lên 97.500 đồng (upside 17,7%), CII lên 24.000 đồng (upside 41%), HHV lên 15.500 đồng (upside 25%). Ngay cả VCG cũng có giá mục tiêu 26.400 đồng dù khuyến nghị Trung lập. So với các cổ phiếu cùng ngành như FCN, C4G, LCG thì bộ ba CTD, CII và HHV đang có P/B và P/E forward thấp hơn đáng kể.

Ngoài ra, từng doanh nghiệp có yếu tố nội tại riêng biệt. CTD gần như không còn áp lực nợ xấu nhờ thị trường bất động sản phục hồi. CII và HHV có dòng tiền ổn định từ BOT.

Nguồn: https://kinhtechungkhoan.vn/trien-vong-nganh-xay-dung-nam-2026-nhung-ctd-hhv-cii-deu-dang-cho-diem-mua-vang-1435144.html