Bài cập nhật

ĐHĐCĐ MB: Lãi trước thuế quý 1 đạt 9,500 tỷ đồng, tăng hơn 13%

Sáng ngày 18/04, Ngân hàng TMCP Quân đội (MB, HOSE: MBB) tổ chức ĐHĐCĐ thường niên 2026 nhằm thông qua các tờ trình: phân phối lợi nhuận, tăng vốn điều lệ, bầu thay thế 1 thành viên HĐQT nhiệm kỳ 2024-2029.

ĐHĐCĐ thường niên 2026 của MB được tổ chức sáng ngày 18/04 tại Hà Nội.

|

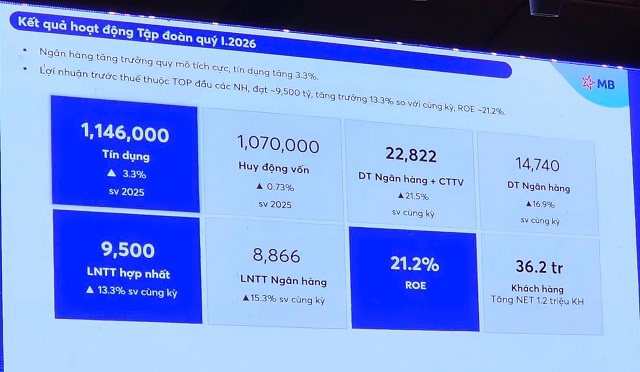

Lợi nhuận trước thuế quý 1 đạt 9,500 tỷ đồng, tăng hơn 13%

Tổng Giám đốc MB – ông Phạm Như Ánh chia sẻ tại đại hội

|

Tổng Giám đốc Phạm Như Ánh cho biết, trong quý 1/2026, doanh thu riêng lẻ của ngân hàng mẹ ghi nhận mức 14,740 tỷ đồng, tăng trưởng 17% so với cùng kỳ.

Lợi nhuận trước thuế hợp nhất toàn Tập đoàn và lợi nhuận trước thuế riêng lẻ ngân hàng mẹ lần lượt đạt 9,500 tỷ đồng (tăng 13% so với cùng kỳ) và 8,866 tỷ đồng (tăng 15%). Đi cùng với sự mở rộng về quy mô, ngân hàng vẫn đảm bảo hiệu quả sinh lời khi các chỉ số sinh lời trên vốn (ROE) và trên tài sản (ROA) luôn được duy trì ở mức cao so với bình quân ngành. Đặc biệt, công tác quản trị chi phí phát huy hiệu quả rõ nét khi tỷ lệ chi phí trên thu nhập (CIR) được tối ưu ở mức 26.05%, giảm 1.8% so với năm 2024, đưa nhà băng này lọt top những đơn vị có mức CIR tốt nhất toàn ngành hiện nay.

Đóng góp lớn vào động lực tăng trưởng là nỗ lực triển khai sâu rộng hoạt động ứng dụng công nghệ số và trí tuệ nhân tạo (AI) trên mọi nền tảng, qua đó giúp chuẩn hóa trải nghiệm khách hàng, nâng cao năng suất và tối ưu hóa chi phí. Nhờ chiến lược này, ngân hàng đã thu hút thành công 4.8 triệu khách hàng mới trong năm qua, nâng tổng quy mô tệp khách hàng phục vụ lên hơn 35 triệu. Khối lượng giao dịch trên hệ sinh thái số ghi nhận sự bùng nổ với 12.4 tỷ giao dịch, tăng 1.4 lần. Các hệ thống hiện xử lý lưu lượng lên đến 37 triệu giao dịch mỗi ngày với tỷ lệ thành công đạt 99.5%, góp phần đưa tỷ lệ chuyển đổi số lên mức 98.9%. Đáng chú ý, nền tảng số hiện đóng vai trò là “cỗ máy” tạo doanh thu chủ lực khi chiếm tới hơn 50% tổng doanh thu của toàn ngân hàng.

Song song với việc nâng cấp hạ tầng số, ngân hàng cũng tập trung phát triển các sản phẩm được thiết kế chuyên biệt theo từng phân khúc. Đối với nhóm khách hàng cá nhân ưu tiên (Priority, Premium, Private), trọng tâm phục vụ được hướng vào nhu cầu mua bất động sản nhà ở và tiêu dùng. Với tệp khách hàng trẻ, ứng dụng MBBank được định hướng trở thành công cụ đắc lực giúp người dùng thực hành các thói quen tài chính. Trong mảng khách hàng doanh nghiệp, quy trình từ khâu cấp tín dụng đến thư tín dụng (L/C) đã được số hóa toàn trình, giúp rút ngắn thời gian xử lý xuống chỉ còn 1/10 so với phương thức truyền thống. Dù đẩy mạnh không gian số, mạng lưới giao dịch thực tế vẫn được củng cố với 329 chi nhánh và phòng giao dịch, 120 mô hình SmartBank, 1,159 máy ATM cùng hơn 600 máy CRM/CDM trên toàn quốc.

Bên cạnh hoạt động kinh doanh cốt lõi, ngân hàng tiếp tục kiên trì theo đuổi các mục tiêu phát triển bền vững và đã vinh dự được xướng tên tại hạng mục Best for ESG Việt Nam 2025. Dấu ấn tín dụng xanh ngày càng đậm nét với dư nợ đạt 68,000 tỷ đồng, chiếm khoảng 9.7% tổng dư nợ toàn hệ thống. Ngân hàng cũng thể hiện rõ trách nhiệm xã hội khi triển khai 13 chương trình an sinh với tổng ngân sách giải ngân hơn 620 tỷ đồng. Để duy trì đà phát triển dài hạn, một ngân sách lên tới hơn 10,000 tỷ đồng đã được dành riêng cho việc phát triển nguồn lực và mạng lưới. Trọng tâm của chiến lược nhân sự là xây dựng môi trường văn hóa năng động nhằm thu hút nguồn nhân lực chất lượng cao.

Thảo luận:

Sớm thấy rõ đóng góp của MBS và MB Capital vào Tập đoàn

Chia sẻ thêm về Mcredit, MBS và MB Capital?

Chủ tịch HĐQT – ông Lưu Trung Thái: MBS thực chất không hề nhỏ mà đã có đóng góp rất lớn vào tổng lợi nhuận chung của tập đoàn trong năm vừa qua với mức độ tăng trưởng vô cùng ấn tượng, thậm chí có những thời điểm thị giá cổ phiếu của MBS trên sàn chứng khoán còn vươn lên cao hơn cả cổ phiếu của ngân hàng mẹ.

Hiện tại, các công ty thành viên này đang trong quá trình tái cơ cấu toàn diện và mạnh mẽ, đặc biệt tập trung mũi nhọn vào mảng kinh doanh số và chuyển dịch sâu rộng sang việc cung cấp các giải pháp chuyên nghiệp về ngân hàng đầu tư (Investment Banking). Ngân hàng mẹ đang dồn lực và tạo mọi điều kiện để MBS cùng MBCapital khai thác tối đa lợi thế bán chéo từ hệ sinh thái tệp khách hàng khổng lồ của MB, qua đó tiếp tục gia tăng mạnh mẽ tỷ trọng đóng góp lợi nhuận.

Với các mục tiêu kinh doanh và kế hoạch tăng trưởng quy mô được đặt ra rất tham vọng cho năm nay cũng như những năm tiếp theo, các cổ đông sẽ sớm thấy rõ vai trò chiến lược và những đóng góp vượt bậc của 2 công ty này đối với sự phát triển chung của toàn hệ thống.

Chủ tịch Mb – ông Lưu Trung Thái chia sẻ tại đại hội.

|

Hiệu quả hoạt động của ngân hàng?

Tổng Giám đốc Phạm Như Ánh: Ngân hàng đã và đang thực hiện chiến lược tập trung vào các nhóm khách hàng mang lại lợi suất cao.

Liên quan đến chỉ số ROE, mục tiêu là nỗ lực duy trì ở mức 20 – 21% nhằm đảm bảo sự cân bằng trong bối cảnh tốc độ tăng trưởng quy mô vốn đang diễn ra rất nhanh.

Về mảng quan hệ nhà đầu tư, ngân hàng hiện đã số hóa công tác quản lý cổ đông nhưng việc đưa trực tiếp dữ liệu giao dịch lên ứng dụng MBBank gặp rào cản kỹ thuật do yêu cầu kết nối thời gian thực với hệ thống của Ủy ban Chứng khoán. Dù vậy, ngân hàng sẽ nghiên cứu giải pháp đẩy thông tin lên dưới dạng Mini App để cổ đông thuận tiện theo dõi.

Đối với vấn đề ESG, ngân hàng đã hoàn thiện việc xây dựng khung tiêu chuẩn nhưng mục đích cốt lõi của ESG là vì trách nhiệm xã hội và sự phát triển bền vững chứ không phải là một công cụ đơn thuần để huy động vốn giá rẻ. Trên thực tế, chi phí huy động thông qua phát hành trái phiếu xanh trên thị trường quốc tế hiện nay vẫn cao hơn đáng kể so với các kênh huy động vốn thông thường.

Tăng trưởng tín dụng với mức hiện nay có cao so với toàn ngành không? Giải pháp nào để tăng huy động?

Tổng Giám đốc Phạm Như Ánh: Kết quả tăng trưởng tín dụng quý 1 đạt khoảng 5.5%, trong đó riêng ngân hàng mẹ đạt mức 3.3%, tiếp tục duy trì mức tăng trưởng cao hơn trung bình toàn ngành.

Về vấn đề chênh lệch giữa huy động và cho vay, ngân hàng có sự đa dạng hóa từ nhiều nguồn vốn khác ngoài kênh huy động từ dân cư, bao gồm nguồn vốn điều lệ hơn 150,000 tỷ đồng, huy động từ các định chế tài chính quốc tế khoảng 3 tỷ USD và nguồn vốn trên thị trường liên ngân hàng. Nhờ cấu trúc vốn này, tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR) tính đến cuối năm 2025 ở mức 79%, hoàn toàn tuân thủ và nằm trong ngưỡng an toàn theo quy định tối đa 85% của Ngân hàng Nhà nước.

Liên quan đến lo ngại về việc tăng trưởng quá nóng, mức tăng trưởng là quyền lợi to lớn của ngân hàng khi tham gia đề án nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém, cho phép ngân hàng có khoảng thời gian ưu đãi 4 năm để bứt tốc quy mô tài sản. Việc gia tăng tổng tài sản và quy mô tín dụng chính là chiến lược nhanh nhất để gia tăng tổng lợi nhuận trong điều kiện biên lãi thuần (NIM) dự kiến sẽ tiếp tục thu hẹp. Nguyên nhân của việc thu hẹp NIM trong năm 2026 là do chi phí đầu vào vẫn duy trì ở mức cao trong khi lãi suất đầu ra không thể tăng mạnh nhằm chia sẻ khó khăn với doanh nghiệp, đồng thời ngân hàng cũng đã chấp hành yêu cầu của Ngân hàng Nhà nước về việc giảm lãi suất huy động 0.5%.

Khóa room ngoại chỉ là tạm thời, chờ đợi cổ đông chiến lược

Kế hoạch chào bán riêng lẻ 200 triệu cp sẽ được thực thi như thế nào trong bối cảnh ngân hàng đã tạm khóa tỷ lệ sở hữu nước ngoài và các đối tác chiến lược lớn như Viettel hay SCIC đều đã chạm ngưỡng giới hạn sở hữu 15% theo quy định pháp luật?

Chủ tịch HĐQT Lưu Trung Thái: Ngân hàng hiện có hơn 220,000 cổ đông với các nhu cầu tài chính và khẩu vị đầu tư đa dạng, trong đó có nhóm ưu tiên nhận tiền mặt để trang trải cá nhân nhưng cũng có nhóm mong muốn nhận cổ phiếu để tái đầu tư. Do đó, phương án chia 10% tiền mặt kết hợp chia 15% bằng cổ phiếu được đưa ra nhằm hài hòa tối đa lợi ích của đại đa số cổ đông.

Về vấn đề thuế thu nhập cá nhân 5%, đây là nghĩa vụ tài chính bắt buộc theo quy định của pháp luật, đồng nghĩa với việc dù cổ đông nhận cổ tức hoàn toàn bằng hình thức cổ phiếu thì trong tương lai khi bán ra trên thị trường vẫn phải trích nộp mức thuế này.

Về định hướng khóa “room” ngoại, đây là bước đi mang tính tạm thời nhằm giúp ngân hàng có đủ dư địa và thời gian để tìm kiếm, đàm phán với các nhà đầu tư chiến lược nước ngoài tiềm năng, qua đó có thể chào bán với mức giá tối ưu nhất để mang lại thặng dư vốn cao nhất cho ngân hàng và cổ đông.

Đối với kế hoạch phát hành riêng lẻ, ngân hàng sẽ ưu tiên tìm kiếm các đối tác chiến lược trong nước đang sở hữu các hệ sinh thái lớn và không loại trừ khả năng hợp tác sâu rộng hơn với các cổ đông lớn hiện hữu nếu có cơ chế pháp lý phù hợp nhằm mục đích cộng hưởng, gia tăng giá trị.

Lý do ngân hàng lựa chọn hợp tác làm sàn tài sản số thay vì tự xây dựng sàn riêng?

Chủ tịch Lưu Trung Thái: Đối với mảng tài sản số, do những rào cản về quy định pháp lý, ngân hàng không thể trực tiếp thành lập sàn giao dịch riêng mà bắt buộc phải lựa chọn con đường hợp tác với một đối tác quốc tế. Trong mô hình liên kết này, ngân hàng sẽ phát huy thế mạnh cốt lõi bằng cách đóng vai trò trung gian tài chính, đảm nhiệm khâu thanh toán kỹ thuật số phức tạp và cung cấp các dịch vụ tiện ích đi kèm cho tệp nhà đầu tư tiền số.

Nâng mức đóng góp lợi nhuận của các công ty con lên ngưỡng 30%

Định hướng dài hạn phát triển hệ sinh thái? chiến lược cụ thể để phát triển mảng khách hàng FDI?

Tổng Giám đốc Phạm Như Ánh: Về vấn đề năng lực cạnh tranh dài hạn và xây dựng hệ sinh thái, theo quy định của pháp luật hiện hành, ngân hàng thương mại không được phép trực tiếp sở hữu hoặc đầu tư chi phối vào các hệ sinh thái ngoài ngành tài chính. Do đó, hoạt động kinh doanh cốt lõi của ngân hàng vẫn sẽ dựa trên nền tảng tín dụng kết hợp với hệ sinh thái tài chính toàn diện tự xây dựng bao gồm công ty chứng khoán, tài chính tiêu dùng và bảo hiểm.

Động lực cạnh tranh lớn nhất và là tài sản vô giá của ngân hàng chính là tệp khách hàng khổng lồ, và định hướng sắp tới là xây dựng một nền tảng mở kết nối tệp khách hàng này với mạng lưới hàng ngàn đại lý liên kết bên ngoài để thúc đẩy doanh thu từ các mảng dịch vụ phi tín dụng.

Đối với chiến lược thu hút vốn đầu tư trực tiếp nước ngoài, ngân hàng vừa chính thức thành lập Khối Khách hàng FDI chuyên biệt và đang khẩn trương xúc tiến hoàn thiện hồ sơ để mở các văn phòng đại diện thương mại tại Singapore, Đài Loan và Trung Quốc, qua đó chủ động đón đầu và khai thác tối đa dòng vốn đầu tư quốc tế đang dịch chuyển mạnh mẽ vào Việt Nam.

Với mạng lưới gồm 8 công ty con hoạt động trong nhiều lĩnh vực trọng yếu như chứng khoán, quản lý quỹ, tài chính tiêu dùng và bảo hiểm, ngân hàng mẹ đang sở hữu những “vệ tinh” vô cùng đắc lực để cung cấp dịch vụ và khai thác tối đa giá trị từ tệp khách hàng khổng lồ hiện có.

Ở thời điểm hiện tại, nhóm các công ty thành viên này đang đóng góp khoảng 10% vào tổng lợi nhuận của toàn tập đoàn. Tuy nhiên, ban điều hành hoàn toàn không giới hạn ở con số đó mà đặt ra mục tiêu chiến lược trong giai đoạn tới là phải nâng mức đóng góp lợi nhuận của các công ty con lên ngưỡng 30% cho toàn hệ thống. Để hiện thực hóa mục tiêu tham vọng này, MB sẽ tập trung củng cố nền tảng công nghệ lõi để kết nối thông suốt dữ liệu, từ đó tạo điều kiện thuận lợi nhất cho các công ty con thực hiện bán chéo các sản phẩm, dịch vụ tài chính toàn diện đến từng phân khúc người dùng. Việc hiện thực hóa mục tiêu đưa tỷ trọng đóng góp của các công ty thành viên lên 30% không chỉ giúp tập đoàn đa dạng hóa nguồn thu, giảm bớt sự phụ thuộc vào mảng tín dụng truyền thống mà còn khẳng định năng lực của MB trong việc tận dụng “dung lượng” phát triển từ chính hệ sinh thái nội bộ.

Novaland không có nợ xấu tại MB

Mục tiêu kiểm soát nợ xấu trong năm nay là bao nhiêu phần trăm, dư nợ và tỷ lệ nợ xấu trong lĩnh vực bất động sản hiện đang chiếm tỷ trọng như thế nào trên tổng dư nợ chung? Thực trạng dư nợ và tình hình xử lý nợ liên quan đến khách hàng lớn là tập đoàn Novaland?

Tổng Giám đốc Phạm Như Ánh: Dù duy trì tốc độ tăng trưởng quy mô tín dụng rất nhanh nhưng tỷ lệ nợ xấu của ngân hàng vẫn liên tục được kiểm soát chặt chẽ và có xu hướng giảm dần.

Trong năm 2026, mục tiêu tỷ lệ nợ xấu hợp nhất toàn tập đoàn sẽ được duy trì ở mức 1.5%, trong khi riêng ngân hàng mẹ nỗ lực phấn đấu kiểm soát chỉ tiêu này dưới mức 1%. Ngân hàng luôn duy trì tỷ lệ bao phủ nợ xấu ở mức an toàn cao và quản trị rất tốt chi phí dự phòng rủi ro, đưa mức chi phí này giảm xuống khoảng 16% so với mức bình quân hơn 20% của toàn thị trường.

Tổng dư nợ cho vay kinh doanh bất động sản được hội đồng quản trị giám sát vô cùng nghiêm ngặt, luôn yêu cầu duy trì dưới ngưỡng 12% và thực tế hiện nay chỉ dao động quanh mức 10%. Đáng chú ý, tỷ lệ nợ xấu của riêng mảng kinh doanh bất động sản ở mức rất thấp, chỉ ghi nhận 1.12% và an toàn hơn đáng kể so với mức bình quân chung.

Về trường hợp của tập đoàn Novaland, khó khăn lớn nhất của doanh nghiệp này chủ yếu nằm ở khâu pháp lý chứ không phải là năng lực nội tại dự án, và hiện tại các dự án trọng điểm như Aqua City đã được cơ quan chức năng tháo gỡ vướng mắc, bắt đầu ra sổ đỏ và cấp phép thi công trở lại. Tính đến thời điểm hiện tại, dư nợ xấu của Novaland tại ngân hàng đang ở mức bằng không.

TRƯỚC THỀM ĐẠI HỘI

Cổ đông làm thủ tục đăng ký tham dự đại hội

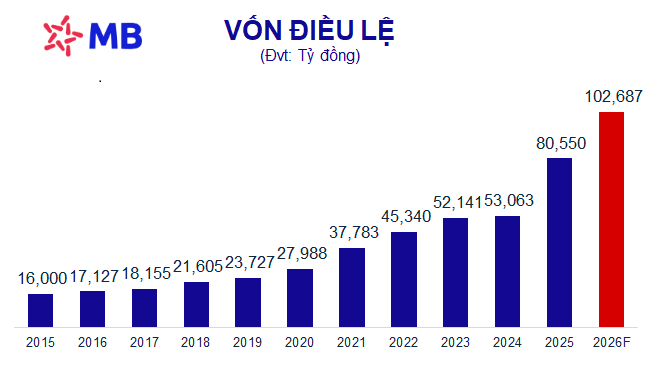

Tăng vốn điều lệ lên gần 103,000 tỷ đồng

Năm 2026, MB dự kiến tăng vốn điều lệ thêm tối đa 22,137 tỷ đồng thông qua 3 phương án.

Phương án 1, MB dự kiến phát hành thêm tối đa 1.2 tỷ cp (tỷ lệ 15%) cho cổ đông hiện hữu để trả cổ tức năm 2025. Nguồn vốn thực hiện từ lợi nhuận lũy kế chưa phân phối của MB năm 2025. Số cổ phiếu phổ thông phát hành để trả cổ tức không bị hạn chế chuyển nhượng. Vốn điều lệ tăng thêm tối đa 12,082 tỷ đồng.

Phương án 2, MB dự kiến chào bán tối đa thêm hơn 805 triệu cp ra công chúng theo hình thức phát hành quyền mua cổ phần cho cổ đông hiện hữu. Tỷ lệ thực hiện quyền 10:1 (cổ đông sở hữu 1 cp sẽ được thực hiện 1 quyền mua cổ phần phát hành thêm, 10 quyền mua thì được mua 1 cp mới). Với giá chào bán 10,000 đồng/cp, số vốn điều lệ tối đa tăng thêm gần 8,055 tỷ đồng. Cổ phiếu phát hành cho cổ đông hiện hữu thực hiện quyền mua cổ phần không bị hạn chế chuyển nhượng.

Phương án 3, tăng vốn từ chào bán 200 triệu cp riêng lẻ, tương ứng vốn điều lệ tăng thêm tối đa 2,000 tỷ đồng. Trong đó, tiếp tục triển khai Nghị quyết ĐHĐCĐ 2025, triển khai phương án tăng vốn điều lệ thông qua chào bán riêng lẻ đến tối đa 62 triệu cp phổ thông; và bổ sung chào bán riêng lẻ tối đa 138 triệu cp phổ thông theo phương án chào bán cổ phiếu riêng lẻ.

Số lượng nhà đầu tư được chào bán tối đa không quá số lượng nhà đầu tư chứng khoán chuyên nghiệp theo quy định của pháp luật.

Giá chào bán thỏa thuận không thấp hơn giá trị sổ sách theo Báo cáo tài chính riêng lẻ của MB tại thời điểm gần nhất trước khi HĐQT MB phê duyệt phương án chào bán chi tiết.

Cổ phiếu phổ thông chào bán cho các nhà đầu tư chứng khoán chuyên nghiệp sẽ bị hạn chế chuyển nhượng theo thỏa thuận giữa MB và các nhà đầu tư phù hợp quy định pháp luật.

Thời gian thực hiện các phương án trong năm 2026, riêng phương án 3 trong năm 2026-2027. Nếu phát hành thành công, MB sẽ tăng vốn điều lệ từ gần 80,550 tỷ đồng lên 102,687 tỷ đồng.

Nguồn: VietstockFinance

|

Phần vốn điều lệ tăng thêm (dự kiến 22,137 tỷ đồng), được sử dụng bổ sung vốn đầu tư tăng năng lực và đầu tư bổ sung vốn hoạt động, kinh doanh cho MB trên nguyên tắc an toàn, hiệu quả và mang lại lợi ích cho các cổ đông. Dự kiến sử dụng: Đầu tư tài sản tăng năng lực (bao gồm việc đầu tư trụ sở MB ở khu vực phía Nam, miền Trung và/hoặc các khu vực khác với tổng mức đầu tư thấp hơn 20% vốn điều lệ của MB ghi trong Báo cáo tài chính được kiểm toán gần nhất: 13,633 tỷ đồng; bổ sung vốn đầu tư kinh doanh khác, hoạt động khác (bao gồm bổ sung vốn cho các hoạt động kinh doanh, mô hình kinh doanh mới,…) 8,504 tỷ đồng.

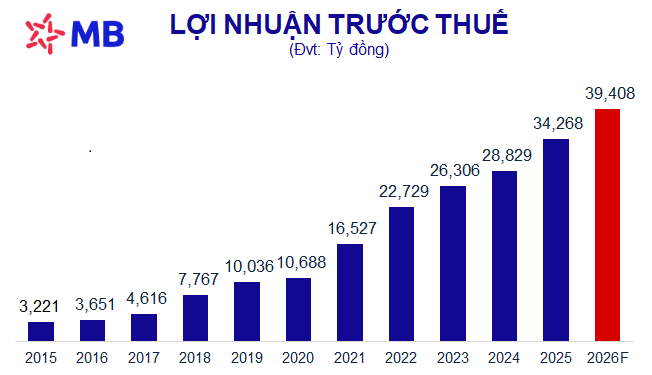

Mục tiêu lợi nhuận 2026 tăng 15%

Với số vốn điều lệ tăng thêm, MB đặt mục tiêu tổng tài sản tăng 28%, huy động vốn và tín dụng tăng 30%. Tỷ lệ nợ xấu kiểm soát dưới 1.5%. Lợi nhuận trước thuế năm 2026 tăng trưởng 15%, tương ứng 39,408 tỷ đồng. Tỷ lệ chi trả cổ tức trong khoảng 15-20%.

Nguồn: VietstockFinance

|

Đại hội lần này, MB cũng dự kiến bầu thay thế 1 thành viên HĐQT trong thời gian còn lại của nhiệm kỳ 2024-2029. Ứng viên là ông Nguyễn Việt Quân. Ông có hơn 10 năm chủ trì/ quản lý/ phụ trách công tác tài chính, kế toán, thuế tại các đơn vị thuộc Tập đoàn Viettel và hơn 6 năm trực tiếp tại bộ phận nghiệp vụ về tài chính, kế toán của Viettel.

Kết thúc đại hội, tất cả tờ trình đều được thông qua.

– 11:19 18/04/2026

Nguồn: https://vietstock.vn/2026/04/dhdcd-mb-lai-truoc-thue-quy-1-dat-9500-ty-dong-tang-hon-13-737-1428389.htm