Thêm điểm đến cho dòng vốn

Bài toán vốn của nền kinh tế trong giai đoạn mới là rất lớn. Theo thông tin được Bộ Tài chính nêu ra, nhu cầu vốn tối thiểu giai đoạn 2026 – 2030 lên tới khoảng 38,5 triệu tỷ đồng, trong đó 80% phải huy động từ khu vực tư nhân và quốc tế. Do vậy, nếu tiếp tục dựa quá nhiều vào ngân sách nhà nước và tín dụng ngân hàng, dư địa tài khóa và cân đối kỳ hạn của hệ thống tài chính sẽ chịu áp lực ngày càng lớn.

|

|

TS. Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế – tài chính |

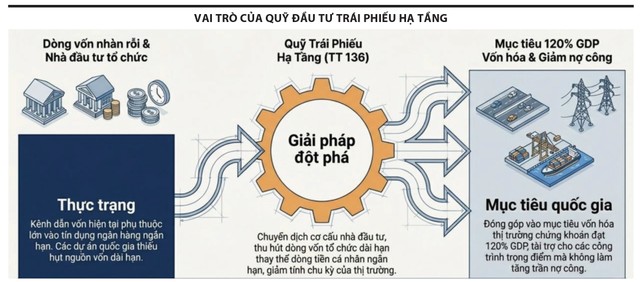

Chính vì vậy, thị trường vốn phải đảm nhận vai trò lớn hơn trong việc huy động và phân bổ nguồn lực. Nhưng muốn làm được điều đó, thị trường không chỉ cần tăng quy mô giao dịch, mà còn phải có thêm những thiết chế dẫn vốn phù hợp với từng nhu cầu cụ thể. Hạ tầng là lĩnh vực điển hình cho yêu cầu này. Đây là khu vực đòi hỏi vốn lớn, thời gian thu hồi vốn dài, khó phù hợp với cấu trúc tài trợ thiên về tín dụng ngắn và trung hạn. Từ góc độ đó, quỹ trái phiếu hạ tầng không chỉ là một sản phẩm mới của ngành quỹ, mà là một công cụ có thể giúp thị trường vốn tham gia trực tiếp hơn vào bài toán tăng trưởng.

Tác động tích cực đầu tiên của quỹ trái phiếu hạ tầng nằm ở chức năng dẫn vốn. Trước đây, nhu cầu vốn cho hạ tầng chủ yếu đi qua ba kênh: đầu tư công, tín dụng ngân hàng và phát hành trái phiếu của doanh nghiệp dự án hoặc doanh nghiệp đầu tư. Mỗi kênh đều có giới hạn: ngân sách có trần chi và áp lực cân đối; tín dụng ngân hàng chịu sự ràng buộc về kỳ hạn và hệ số rủi ro; còn phát hành trái phiếu riêng lẻ lại phụ thuộc nhiều vào chất lượng từng tổ chức phát hành và sức mua của từng giai đoạn thị trường. Trong khi đó, quỹ trái phiếu hạ tầng tạo ra một tầng nấc trung gian mới: vốn được huy động, quản lý và phân bổ qua một thiết chế đầu tư chuyên nghiệp.

Tác động tích cực thứ hai là giúp kết nối cơ hội nâng hạng thị trường chứng khoán với nhu cầu vốn thực của nền kinh tế. Sau khi được nâng hạng lên thị trường mới nổi, thị trường chứng khoán Việt Nam cần nhiều sản phẩm mang tính dài hạn hơn để tạo nền cho dòng vốn tổ chức. Quỹ trái phiếu hạ tầng có thể đóng vai trò như một điểm đến phù hợp cho nhóm vốn này, bởi nó gắn với tài sản nền có mục tiêu sử dụng vốn rõ hơn, có cơ chế giám sát danh mục, có giới hạn đầu tư và có khung công bố thông tin. Điều đó giúp nâng độ tin cậy của thị trường trong mắt nhà đầu tư chuyên nghiệp.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

|

Tác động tích cực thứ ba là thúc đẩy ngành quản lý quỹ trưởng thành hơn. Một quỹ đầu tư vào trái phiếu hạ tầng không thể vận hành tốt nếu công ty quản lý quỹ yếu về phân tích tín dụng, giám sát rủi ro và đánh giá cấu trúc dòng tiền của dự án. Vì vậy, bản thân sự xuất hiện của loại hình quỹ này tạo áp lực tích cực buộc ngành quỹ phải nâng chuẩn chuyên môn. Đây là một tác động rất đáng chú ý, vì về dài hạn, chất lượng của ngành quản lý quỹ sẽ quyết định chất lượng của dòng vốn mà thị trường có thể huy động được.

Bên cạnh đó là hiệu ứng lan tỏa sang thị trường trái phiếu doanh nghiệp. Khi quỹ trái phiếu hạ tầng hình thành và vận hành, thị trường sẽ chịu áp lực phải nâng chuẩn chất lượng tài sản nền. Trái phiếu hạ tầng muốn vào được danh mục quỹ thì phải rõ mục đích sử dụng vốn, rõ cấu trúc dự án, rõ hồ sơ pháp lý và rõ hơn về khả năng tạo dòng tiền. Điều đó có thể thúc đẩy sự cải thiện trong chất lượng phát hành và công bố thông tin của nhóm trái phiếu doanh nghiệp gắn với hạ tầng.

Mở cửa có kiểm soát

Theo Thông tư 136/2025/TT-BTC, quỹ đầu tư trái phiếu hạ tầng là quỹ đóng đầu tư vào các loại trái phiếu phát hành để phát triển hạ tầng, công cụ nợ của Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương, tiền gửi và chứng chỉ tiền gửi, với tỷ trọng đầu tư vào các tài sản này chiếm từ 65% giá trị tài sản ròng trở lên. Như vậy, có thể thấy, định hướng của Bộ Tài chính là khuyến khích vốn dài hạn vào lĩnh vực hạ tầng nhưng vẫn đặt quỹ trong một khung đầu tư thiên về an toàn tương đối.

Quỹ trái phiếu hạ tầng được đầu tư vào trái phiếu doanh nghiệp phát hành để phát triển hạ tầng, gồm trái phiếu niêm yết, trái phiếu chào bán ra công chúng và trái phiếu doanh nghiệp phát hành riêng lẻ. Tuy nhiên, để được đầu tư, quỹ phải có quy định trong Điều lệ quỹ và bản cáo bạch; đồng thời phải có tài liệu chứng minh mục đích phát hành là để phát triển hạ tầng hoặc cơ cấu lại nợ đã vay trước đó để phát triển hạ tầng của chính tổ chức phát hành. Đáng chú ý hơn, dự án hạ tầng được viện dẫn phải là dự án đầu tư công hoặc dự án PPP theo quy định pháp luật liên quan. Đây là điểm rất quan trọng, vì nó hạn chế nguy cơ “gắn nhãn hạ tầng” một cách hình thức để huy động vốn.

Thông tư cũng đặt ra các giới hạn đầu tư để tránh rủi ro tập trung. Quỹ phải duy trì tỷ trọng tối thiểu 65% ở nhóm tài sản mục tiêu; bị giới hạn tỷ lệ đầu tư vào một tổ chức phát hành; bị khống chế đầu tư vào nhóm công ty có liên hệ sở hữu; đồng thời phải thực hiện nghĩa vụ báo cáo, công bố thông tin và điều chỉnh cơ cấu đầu tư khi vượt ngưỡng. Chính cách thiết kế này làm cho quỹ trái phiếu hạ tầng có ý nghĩa thực chất hơn, bởi nó cho thấy nhà làm chính sách đang đi theo hướng phát triển thị trường bằng kỷ luật, chứ không phải bằng nới lỏng điều kiện.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

|

Vẫn cần những bước đi tiếp theo

Dù đã có nhiều điểm mới nhưng không nên kỳ vọng việc đưa quỹ trái phiếu hạ tầng vào Thông tư 136 sẽ ngay lập tức tạo ra một dòng vốn lớn cho hạ tầng. Muốn sản phẩm này phát huy tác dụng, ít nhất ba điều kiện vẫn cần tiếp tục được hoàn thiện.

Một là, phải có đủ nguồn cung trái phiếu hạ tầng đạt chuẩn. Quỹ chỉ có thể phát triển khi trên thị trường có đủ tài sản đầu tư phù hợp với yêu cầu pháp lý. Nếu số lượng trái phiếu hạ tầng ít, hồ sơ dự án chưa rõ, hoặc dòng tiền yếu, quỹ khó hình thành danh mục hiệu quả. Đây là điều kiện có tính nền tảng.

Hai là, phải nâng chuẩn thông tin và định giá rủi ro. Các trái phiếu dự án hạ tầng trong tương lai cần được minh bạch hơn về cấu trúc sử dụng vốn, tiến độ dự án, nguồn trả nợ và cơ chế giám sát dòng tiền. Khi nhà đầu tư càng dài hạn, yêu cầu về minh bạch càng cao. Đây là nguyên tắc rất cơ bản, nếu muốn hút nhóm vốn tổ chức sau nâng hạng.

Ba là, cần xây dựng nhóm nhà đầu tư nền cho sản phẩm này. Quỹ trái phiếu hạ tầng, về bản chất, phù hợp hơn với nhà đầu tư tổ chức dài hạn như bảo hiểm, quỹ hưu trí bổ sung và các tổ chức đầu tư chuyên nghiệp. Nếu chỉ trông vào nhà đầu tư cá nhân, sản phẩm sẽ khó phát triển bền vững. Nói cách khác, muốn quỹ trái phiếu hạ tầng lớn lên, thị trường cũng phải đồng thời lớn lên ở phía cầu đầu tư dài hạn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Giá trị lớn nhất của quỹ đầu tư trái phiếu hạ tầng không nằm ở chỗ đây chỉ là một loại hình quỹ mới. Giá trị lớn hơn nằm ở việc nó kết nối được ba yêu cầu rất lớn của giai đoạn hiện nay: nâng chất thị trường chứng khoán sau nâng hạng, mở rộng kênh huy động vốn xã hội cho tăng trưởng và thúc đẩy ngành quỹ phát triển theo hướng chuyên nghiệp hơn. Nếu được triển khai đúng hướng, đây sẽ là sản phẩm giúp chia sẻ gánh nặng vốn cho ngân sách và hệ thống tín dụng, đồng thời giúp thị trường chứng khoán Việt Nam tiến gần hơn tới vai trò của một kênh phân bổ nguồn lực dài hạn cho nền kinh tế.

Ở góc độ đó, quỹ trái phiếu hạ tầng không chỉ là câu chuyện của riêng ngành quỹ, mà cho thấy thị trường vốn Việt Nam đang bắt đầu hình thành những cấu phần phù hợp hơn với một giai đoạn phát triển cao hơn của chính mình.

Nguồn: https://www.tinnhanhchungkhoan.vn/manh-ghep-moi-cua-thi-truong-von-viet-nam-post389088.html