Sau nhiều năm gia tăng vay nợ để đầu tư dự án điện khí LNG Nhơn Trạch 3&4, Tổng công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power, mã chứng khoán: POW) bắt đầu ghi nhận hiệu quả rõ nét khi cụm nhà máy này đóng góp lớn vào sản lượng điện, doanh thu và lợi nhuận ngay trong quý I/2026. Đồng thời, nhiều công ty chứng khoán cũng đưa ra đánh giá tích cực về triển vọng dài hạn của dự án.

Dự án Nhà máy điện Nhơn Trạch 3&4 được Hội đồng quản trị PV Power phê duyệt tại Quyết định số 628/QĐ-ĐLDK ngày 21/7/2020, triển khai tại Khu công nghiệp Ông Kèo, huyện Nhơn Trạch, tỉnh Đồng Nai với tổng mức đầu tư khoảng 32.486,9 tỷ đồng, tương đương gần 1,4 tỷ USD.

Dự án được khởi công từ tháng 5/2022, khánh thành ngày 14/12/2025 và chính thức vận hành thương mại từ ngày 1/1/2026. Đây là nhà máy điện đầu tiên tại Việt Nam sử dụng công nghệ tua-bin khí HA và vận hành bằng khí thiên nhiên hóa lỏng (LNG). Hai nhà máy có tổng công suất thiết kế 1.624 MW, dự kiến cung cấp khoảng 9–12 tỷ kWh điện mỗi năm cho hệ thống điện quốc gia.

Theo Quy hoạch điện VIII, Nhơn Trạch 3&4 là dự án trọng điểm, đóng vai trò quan trọng trong việc bổ sung nguồn điện cho khu vực phía Nam, đồng thời góp phần thực hiện mục tiêu phát thải ròng bằng 0 của Việt Nam.

Áp lực nợ lớn để đầu tư siêu dự án LNG Nhơn Trạch 3 và 4

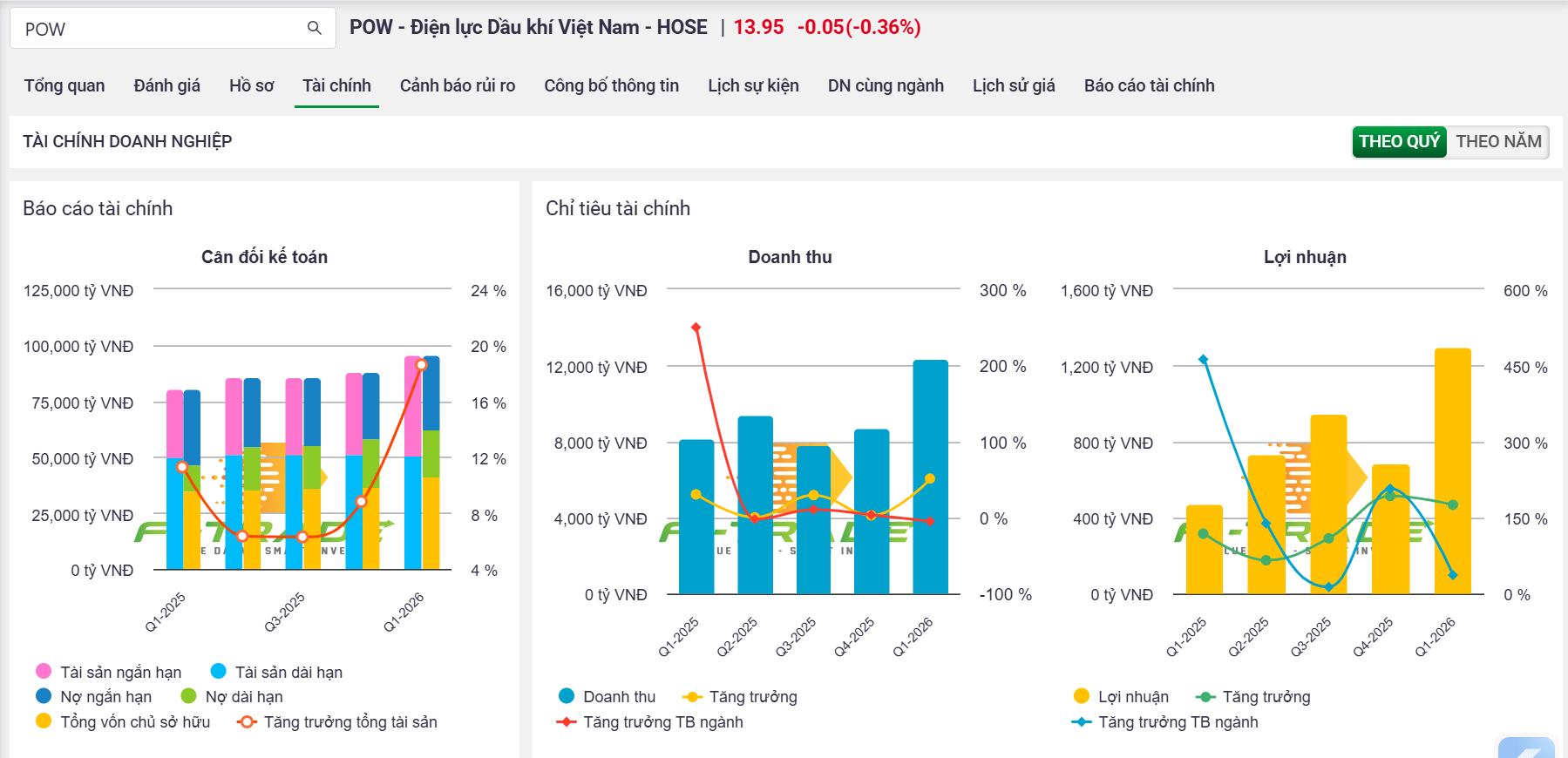

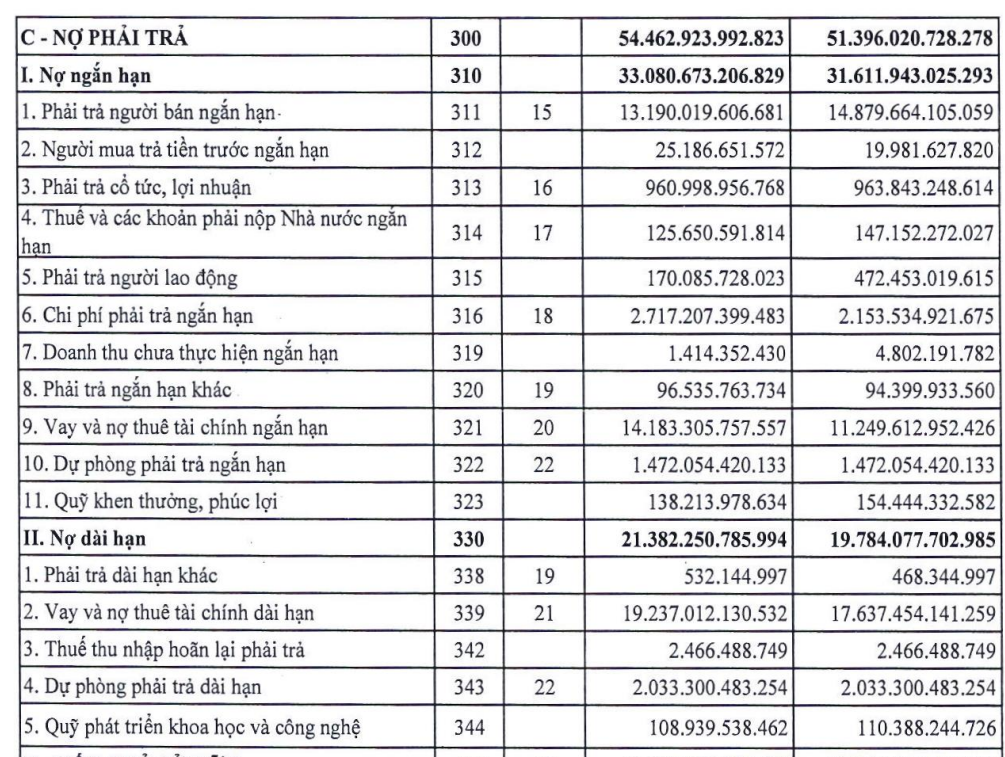

Để triển khai dự án quy mô lớn này, POW đã gia tăng đáng kể vay nợ trong những năm gần đây. Tại thời điểm 31/12/2025, tổng nợ phải trả của doanh nghiệp đạt khoảng 51.396 tỷ đồng, tăng 13,62% so với cùng kỳ năm trước.

Trong đó, nợ dài hạn đạt khoảng 19.784 tỷ đồng, tăng 67,99% so với năm 2024. Theo PV Power, nguyên nhân chủ yếu do Tổng công ty thực hiện vay để tài trợ cho Dự án Nhà máy điện Nhơn Trạch 3&4.

Đến ngày 31/3/2026, tổng nợ phải trả tiếp tục tăng lên khoảng 54.463 tỷ đồng, tăng hơn 3.066 tỷ đồng so với đầu năm. Cơ cấu nợ của POW tiếp tục nghiêng về nợ ngắn hạn với quy mô khoảng 33.081 tỷ đồng, chiếm 60,7% tổng nợ phải trả, cho thấy nhu cầu vốn lưu động và áp lực thanh toán ngắn hạn vẫn ở mức cao.

Trong khi đó, nợ dài hạn đạt khoảng 21.382 tỷ đồng, chiếm 39,3% tổng dư nợ, phản ánh doanh nghiệp vẫn duy trì lượng vay dài hạn lớn để phục vụ đầu tư các dự án điện trọng điểm.

Không chỉ áp lực nợ vay gia tăng, trong quý I/2026, POW còn ghi nhận dòng tiền đầu tư âm khoảng 4.019 tỷ đồng, trong khi dòng tiền tài chính dương khoảng 4.518 tỷ đồng, chủ yếu do tăng vay nợ để bù đắp nhu cầu đầu tư.

Tính tới ngày 31/3/2026, tổng tài sản của PV Power tăng 8,1% so với đầu năm, tương ứng tăng thêm 7.146,4 tỷ đồng, lên 95.758,3 tỷ đồng.

Trong đó, tài sản chủ yếu gồm 45.445 tỷ đồng tài sản cố định (chiếm 47,46% tổng tài sản); 23.400 tỷ đồng tiền và đầu tư tài chính ngắn hạn (chiếm 24,4% tổng tài sản); 17.669 tỷ đồng các khoản phải thu ngắn hạn (chiếm 18,45% tổng tài sản).

Các khoản phải thu ngắn hạn khách hàng của PV Power tại thời điểm cuối quý I/2026 tăng gần 24% so với đầu năm. Trong đó, các khoản phải thu ngắn hạn chiếm gần như toàn bộ cơ cấu với giá trị ghi sổ khoảng 17.505 tỷ đồng.

Đáng chú ý, khoản phải thu lớn nhất thuộc về Công ty Mua bán điện (EPTC/EVN) với giá trị khoảng 17.294 tỷ đồng, chiếm hơn 98% tổng phải thu khách hàng ngắn hạn. So với đầu năm, khoản phải thu từ EPTC/EVN tăng hơn 3.240 tỷ đồng, phản ánh sản lượng điện huy động và doanh thu bán điện gia tăng trong kỳ.

Ngoài ra, các khách hàng khác ghi nhận phải thu khoảng 211,6 tỷ đồng, tăng đáng kể so với đầu năm.

Bên cạnh đó, các khoản phải thu từ bên liên quan đạt khoảng 65,6 tỷ đồng, giảm so với mức 77,7 tỷ đồng đầu năm. Trong nhóm này, Công ty CP Phân bón Dầu khí Cà Mau là đối tác có số dư phải thu lớn nhất với khoảng 53,7 tỷ đồng. Một số khoản phải thu khác từ các đơn vị trong hệ sinh thái dầu khí như PVN và PV GAS có giá trị không lớn.

Về chất lượng công nợ, doanh nghiệp đang trích lập dự phòng phải thu khó đòi khoảng 579,6 tỷ đồng, tăng so với mức 520 tỷ đồng đầu năm.

Tại thời điểm kết thúc quý I/2026, hàng tồn kho của POW đạt khoảng 2.647 tỷ đồng, tăng gần 473 tỷ đồng so với đầu năm, tương ứng mức tăng khoảng 22%.

Cơ cấu tồn kho của doanh nghiệp chủ yếu tập trung ở nguyên liệu, vật liệu với giá trị hơn 2.623 tỷ đồng, chiếm tỷ trọng áp đảo trong tổng hàng tồn kho. Theo thuyết minh báo cáo tài chính, đây chủ yếu là nhiên liệu phục vụ sản xuất điện như dầu DO, than cùng các vật tư, thiết bị dự phòng cho công tác vận hành và sửa chữa tại các nhà máy điện của PV Power.

Việc giá trị nguyên liệu tăng mạnh so với đầu năm phản ánh xu hướng doanh nghiệp chủ động tích trữ nhiên liệu nhằm đáp ứng nhu cầu huy động điện cao trong năm 2026.

Chi phí xây dựng cơ bản dở dang của POW tại thời điểm cuối quý I/2026 đạt khoảng 701,9 tỷ đồng, giảm đáng kể so với mức 909,2 tỷ đồng đầu năm. Diễn biến này phản ánh việc một số hạng mục đầu tư, sửa chữa và xây dựng của doanh nghiệp đã được hoàn thành hoặc chuyển sang giai đoạn ghi nhận tài sản cố định trong kỳ.

Đáng chú ý, dự án Nhà máy điện Nhơn Trạch 3 và 4 ghi nhận giá trị chi phí xây dựng cơ bản dở dang tăng mạnh từ khoảng 41,4 tỷ đồng đầu năm lên gần 423,9 tỷ đồng cuối kỳ. Điều này cho thấy PV Power đang đẩy nhanh tiến độ triển khai hai dự án điện LNG trọng điểm nhằm bổ sung nguồn điện mới và tạo động lực tăng trưởng dài hạn. Đây cũng là khoản mục chiếm tỷ trọng lớn nhất trong tổng chi phí xây dựng cơ bản dở dang cuối kỳ.

Nhanh chóng trở thành động lực tăng trưởng mới

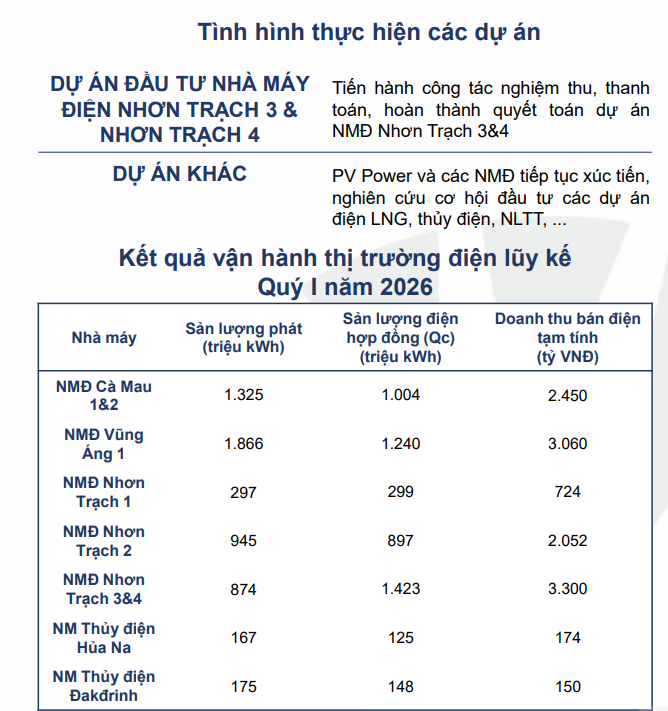

Sau khi vận hành thương mại từ đầu năm 2026, cụm Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 nhanh chóng trở thành một trong những nguồn đóng góp doanh thu lớn nhất của POW.

Theo thông cáo nhà đầu tư quý I/2026, các nhà máy điện khí tiếp tục giữ vai trò chủ lực trong cơ cấu doanh thu của Tổng công ty. Trong đó, Nhà máy điện Vũng Áng 1 ghi nhận sản lượng phát điện cao nhất với 1.866 triệu kWh, doanh thu tạm tính đạt khoảng 3.060 tỷ đồng.

Đáng chú ý, dù chưa hoàn tất toàn bộ đầu tư, Nhơn Trạch 3 và 4 đã ghi nhận sản lượng điện hợp đồng đạt khoảng 1.423 triệu kWh, mang lại doanh thu tạm tính khoảng 3.300 tỷ đồng – mức cao nhất trong các nhà máy của PV Power trong quý đầu năm.

Các nhà máy khí khác như Cà Mau 1&2 và Nhơn Trạch 2 tiếp tục duy trì đóng góp ổn định với doanh thu lần lượt đạt khoảng 2.450 tỷ đồng và 2.052 tỷ đồng. Trong khi đó, Nhơn Trạch 1 có quy mô nhỏ hơn nên doanh thu đạt khoảng 724 tỷ đồng.

Nhờ sản lượng huy động tăng mạnh, doanh thu công ty mẹ quý I/2026 của PV Power ước đạt 9.714 tỷ đồng, hoàn thành 106% kế hoạch quý và tăng 145% so với cùng kỳ năm trước. Trong đó, doanh thu từ sản xuất điện đạt khoảng 9.542 tỷ đồng.

Theo Báo cáo tài chính quý I/2026, PV Power ghi nhận doanh thu hợp nhất đạt 12.327,02 tỷ đồng, tăng 51,2% so với cùng kỳ; lợi nhuận sau thuế đạt 1.300,1 tỷ đồng, tăng 175,3% so với cùng kỳ năm trước. Biên lợi nhuận gộp cũng cải thiện từ 10% lên 14,6%.

Trong kỳ, doanh thu tăng mạnh cùng với biên lợi nhuận gộp cải thiện giúp lợi nhuận gộp tăng 121,1% so với cùng kỳ, tương ứng tăng thêm 988,27 tỷ đồng, lên 1.804,27 tỷ đồng.

Như vậy, dù chịu áp lực chi phí tài chính gia tăng mạnh trong kỳ, PV Power vẫn ghi nhận lợi nhuận sau thuế tăng trưởng 175,3%, đạt 1.300,1 tỷ đồng nhờ lợi nhuận gộp cải thiện đáng kể.

Triển vọng dài hạn của siêu dự án LNG

Chứng khoán ACB (ACBS) đánh giá triển vọng vận hành của PV Power tương đối khả quan trong bối cảnh Việt Nam vẫn chịu ảnh hưởng của chu kỳ La Nina từ đầu năm 2026 và dự kiến suy yếu dần về cuối năm.

Theo ACBS, tổng sản lượng điện năm 2026 của PV Power có thể đạt khoảng 21,8 tỷ kWh, tăng 18% so với cùng kỳ. Trong đó, sản lượng từ công ty mẹ – bao gồm các nhà máy Nhơn Trạch 1, Cà Mau 1 và 2, Vũng Áng 1, Nhơn Trạch 3 và 4 – được dự báo đạt khoảng 17 tỷ kWh, tăng 24% so với năm trước.

Tuy nhiên, ACBS cũng lưu ý rằng trong hai năm đầu vận hành thương mại, cụm nhà máy Nhơn Trạch 3 và 4 nhiều khả năng vẫn ghi nhận thua lỗ do áp lực chi phí đầu vào, chi phí khấu hao và lãi vay ở mức cao trong giai đoạn đầu.

Trong khi đó, Chứng khoán Vietcap lại cho rằng triển vọng của Nhơn Trạch 3 và 4 đang tích cực hơn so với các dự báo trước đây nhờ cơ chế sản lượng hợp đồng (Qc).

Theo Vietcap, công ty chứng khoán này đã giảm 58% dự phóng mức lỗ của Nhơn Trạch 3 và 4 trong năm 2026, chủ yếu nhờ khoản bồi thường từ phần sản lượng hợp đồng không được huy động.

Cụ thể, Vietcap ước tính Nhơn Trạch 3 và 4 sẽ phát điện khoảng 5,4 tỷ kWh trong năm 2026, tương đương khoảng 90% mức sản lượng hợp đồng Qc khoảng 6 tỷ kWh theo kế hoạch. Nguyên nhân chủ yếu do giá LNG tăng theo đà tăng của giá dầu, khiến giá thành điện khí LNG cao hơn các nguồn điện khác và ảnh hưởng đến khả năng huy động thực tế.

Trong nửa đầu năm 2026, PV Power đã đảm bảo mức Qc khoảng 3,1 tỷ kWh cho Nhơn Trạch 3 và 4. Theo ước tính của Vietcap, doanh nghiệp có thể ghi nhận khoảng 1.000 tỷ đồng doanh thu từ phần 0,6 tỷ kWh Qc không được huy động nhằm bù đắp các chi phí cố định.

Nhờ đó, mức lỗ dự phóng năm 2026 của Nhơn Trạch 3 và 4 được Vietcap điều chỉnh giảm mạnh từ khoảng 1.000 tỷ đồng xuống còn khoảng 433 tỷ đồng.

Tại buổi gặp gỡ nhà đầu tư ngày 27/11/2025, ban lãnh đạo PV Power cũng bày tỏ sự tự tin về khả năng đạt sản lượng hợp đồng khoảng 6,05 tỷ kWh cho Nhơn Trạch 3 và 4 trong năm 2026.

Ở góc nhìn khác, Chứng khoán KB Việt Nam (KBSV) cho rằng kết quả vận hành thực tế của dự án hiện tương đối sát với các giả định ban đầu.

Theo KBSV, riêng trong tháng 1/2026, Nhơn Trạch 3 và 4 sau khi đi vào vận hành thương mại đã đóng góp khoảng 386 triệu kWh, tương đương khoảng 81% sản lượng Qc EVN giao.

Số giờ vận hành tại công suất tối đa tương đương khoảng 65% số giờ vận hành trung bình hằng năm của nhà máy, phù hợp với dự báo trước đó của KBSV về việc dự án sẽ được huy động với tỷ lệ Qc tối thiểu khoảng 65% theo Nghị định 100/2025.

Bên cạnh đó, giá bán điện bình quân đạt khoảng 2.985 đồng/kWh, tương đương với dự báo của KBSV. Trên cơ sở đó, công ty chứng khoán này tiếp tục duy trì dự báo doanh thu và sản lượng của Nhơn Trạch 3 và 4 trong năm 2026 lần lượt ở mức khoảng 20.037 tỷ đồng và 6,636 tỷ kWh.

Đối với rủi ro đứt gãy nguồn cung LNG toàn cầu và giá nhiên liệu tăng cao, KBSV cho rằng các biến động ngắn hạn trong đầu năm chưa ảnh hưởng trực tiếp đáng kể đến hoạt động của Nhơn Trạch 3 và 4. Nguyên nhân là mùa cao điểm tiêu thụ điện thường diễn ra trong giai đoạn tháng 5–8, thời điểm nguồn cung LNG toàn cầu được kỳ vọng cải thiện nhờ nguồn bổ sung từ Mỹ, qua đó có thể giúp giá nhiên liệu hạ nhiệt.

Nguồn: https://kinhtechungkhoan.vn/sau-giai-doan-ganh-no-dau-tu-nhon-trach-3-4-trien-vong-dai-han-cua-pv-power-pow-ra-sao-1446139.html