Năm 2026, thị trường chứng khoán có thể đón thêm nhiều doanh nghiệp ngành bán lẻ, tiêu dùng sẽ IPO niêm yết như CP Việt Nam, DMX, Highland, Golden Gate… Đây là tín hiệu tích cực cho thị trường khi nhà đầu tư có thêm những lựa chọn mới cho nhóm cổ phiếu này.

Triển vọng nhóm cổ phiếu bán lẻ

Theo SSI Resarch, các doanh nghiệp bán lẻ có thể không giữ được mức tăng trưởng như quý I/2026 vì các quý sau có thể chịu ảnh hưởng bởi lạm phát hay mặt bằng lãi suất tăng sẽ khiến chi tiêu của người tiêu dùng thắt chặt hơn.

Bên cạnh đó, nếu lãi suất vẫn tiếp tục biến động thì có thể ảnh hưởng đến diễn biến của thị trường chung. Vừa qua, VN-Index đã phục hồi khoảng 300 điểm từ đáy tháng 3, khi thị trường đón nhận rất nhiều thông tin tích cực như căng thẳng tại Trung Đông hạ nhiệt, việc nâng hạng thị trường hay kết quả kinh doanh của các doanh nghiệp tích cực.

“Tháng 5 này sẽ là một giai đoạn trống thông tin, nên có thể thị trường sẽ có những mức biến động nhất định. Chính vì vậy, dù xét theo định giá thì PE forward của các công ty bán lẻ hiện nay đều thấp hơn so với mức trung bình 5 năm, nhưng nếu xét về mức giá mục tiêu của SSI Research thì vẫn đang cao hơn khoảng 20%”, ông Đào Minh Châu, Phó Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư SSI (SSI Research) nói.

Theo ông Hồ Hữu Tuấn Hiếu, Chuyên gia Chiến lược Đầu tư SSI Research, nhiều ngành nghề có kết quả kinh doanh tăng trưởng 30-40% thường đang ở giai đoạn đỉnh tăng trưởng. Khi tăng trưởng đạt đỉnh, giá cổ phiếu cũng có khả năng tạo đỉnh theo. Từ đó, ông đặt ra câu hỏi: kết quả kinh doanh quý I của ngành bán lẻ rất tích cực, nhưng liệu đà tăng này có thể duy trì trong những năm tới hay không?

Về vấn đề này, ông Châu cũng nhận định mức tăng trưởng trong quý I của các doanh nghiệp bán lẻ là rất cao và sẽ khá thách thức để duy trì trong thời gian tới. Tuy nhiên, dù khó giữ được tốc độ hiện tại, nhưng mức tăng trưởng khoảng 20-30% trong các quý tới vẫn được xem là khả thi. Thậm chí, quý II có thể tiếp tục ghi nhận kết quả tăng trưởng tích cực hơn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Trong các năm tới, ông Châu cho rằng tốc độ tăng trưởng hợp lý có thể quay về quanh mức 20% mỗi năm. Dù vậy, ông cũng nhấn mạnh rằng lợi nhuận tăng trưởng mạnh không đồng nghĩa cổ phiếu sẽ lập tức tạo đỉnh giá.

Thời gian vừa qua, nhiều doanh nghiệp sau khi công bố kết quả kinh doanh đã chịu áp lực chốt lời ngắn hạn. Tuy nhiên, nếu doanh nghiệp vẫn duy trì được tốc độ tăng trưởng tốt – dù có thể thấp hơn giai đoạn cao điểm – thì chỉ số P/E có thể giảm xuống hợp lý hơn. Khi đó, giá cổ phiếu vẫn còn dư địa tăng tiếp và chinh phục các vùng đỉnh mới.

Tiêu chí chọn cổ phiếu bán lẻ

Ông Hiếu cho rằng, vấn đề có thể không phải là thiếu tiền mà là đang thiếu “hàng” khi không có những cổ phiếu mới, gương mặt lớn của các ngành nghề khác xuất hiện trên thị trường chứng khoán.

Chia sẻ tiêu chí lựa chọn cổ phiếu của ngành bán lẻ, ông Đào Minh Châu cho biết, đó là đánh giá tăng trưởng lợi nhuận doanh nghiệp và định giá cổ phiếu. Điều thú vị là triển vọng lợi nhuận của các doanh nghiệp ngành bán lẻ dù đều là các cổ phiếu đầu ngành nhưng mỗi doanh nghiệp lại có những cái câu chuyện riêng, những động lực tăng trưởng riêng.

Trong đó, với CTCP Bán lẻ Kỹ thuật số FPT (mã FRT – sàn HOSE), động lực không phải từ FPT Shop mà chủ yếu là từ Long Châu (chiếm 90% lợi nhuận của FRT) và Long Châu đặt mục tiêu tăng 20% cửa hàng trong năm nay.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Tại PNJ, kinh doanh đồ trang sức có giá biến động nhiều hơn theo chu kỳ hàng hóa so với các công ty bán lẻ khác (giá vàng). Năm nay, PNJ lấy thị phần từ doanh nghiệp khác khi kiểm soát vàng nhập lậu, hưởng lợi từ giá vàng tăng, ảnh hưởng tăng giá hàng tồn kho.

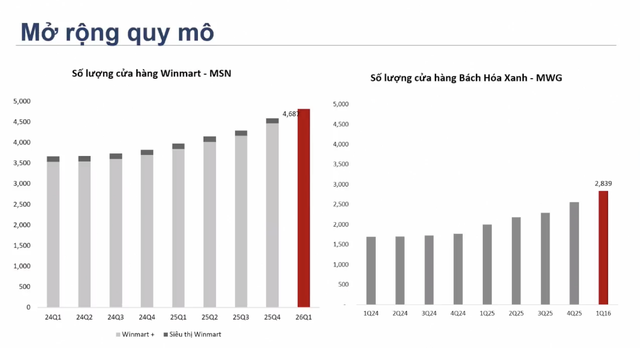

Tại MSN, động lực tăng của doanh nghiệp đến từ mảng bán lẻ và tiêu dùng. Sở hữu Win với mục tiêu mở rộng cửa hàng 20-30% năm nay, hưởng lợi từ giá vonfram tăng mạnh từ 7- 8 lần, MCH hồi phục, nên MSN sẽ là cổ phiếu mà nhà đầu tư có thể cân nhắc khi giá cổ phiếu đã ở mức nền tích lũy nhiều năm.

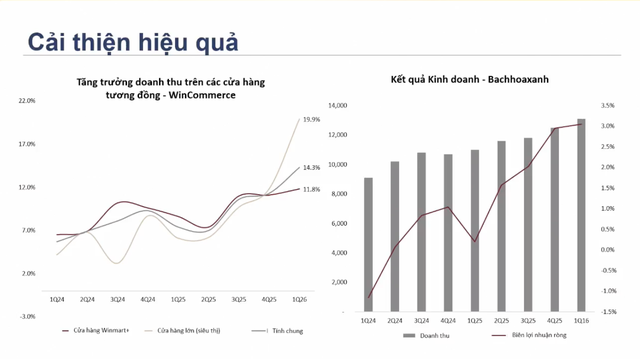

Còn MWG, doanh nghiệp có động lực từ nhiều mảng. Cụ thể, Điện máy quý I/2026 ghi nhận doanh thu tăng 34%, lợi nhuận tăng 47%, do chu kỳ thay thế thiết bị và các mặt hàng điện tử tăng giá, giúp biên lợi nhuận cao. BHX sau khi có lãi từ 2024 thì đẩy mạnh mở rộng, với số lượng mở mới lên tới 800 cửa hàng trong 2025 và 1.000 trong 2026, nâng tổng cửa hàng năm nay lên mức cao gấp 2 lần so với 2 năm trước, đạt lợi thế quy mô, giúp tăng biên lợi nhuận ròng 0,3% lên trên 3% năm 2026.

|

Ông Hiếu cho biết, nếu nhìn vào chặng đường tăng trưởng của một cổ phiếu (như MWG) với nhiều ngành hàng khác nhau, sẽ thấy một mẫu hình về tăng trưởng theo từng giai đoạn. Thứ nhất đó là giai đoạn tăng tốc mở mới cửa hàng, thông thường sẽ không ngay lập tức chứng kiến thành công của các chuỗi mới, ví dụ như Bách Hóa Xanh phải mất tới 5-7 năm mới hòa vốn. Sau giai đoạn mở rộng mạnh mẽ, doanh nghiệp sẽ bước tới giai đoạn cải thiện rõ về hiệu quả.

“Những chặng đường như vậy đang chứng kiến sự khác nhau giữa các cổ phiếu trong ngành, trong đó các chuỗi đang tiếp tục mở rộng quy mô như WinCommerce của Masan hay là chuỗi Bách hóa xanh của MWG, sự suy giảm về tốc độ mở cửa hàng của FRT”, ông Hiếu nói.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Trong khi đó, ông Châu đưa ra lựa chọn là hai cổ phiếu bán lẻ MWG và MSN. Hiện 2 chuỗi bách hóa của 2 công ty đã đạt mức hòa vốn trong vòng 2 năm qua, 2025-2026 đã tăng số cửa hàng mạnh. Đây là 2 cổ phiếu đều có kế hoạch IPO công ty con, trong đó MWG sẽ IPO DMX trong năm nay và tiến tới IPO BHX các năm tới; còn MSN sẽ IPO WinCommerce các năm tới.

Bên cạnh đó, nhìn vào năm 2025, các doanh nghiệp IPO công ty con thành công như VIC thực hiện IPO VPL, hay TCB thực hiện IPO TCX, đều là yếu tố hỗ trợ giá cổ phiếu. Một điểm nhấn khác là cả MWG và MSN đều có mức tăng trưởng lợi nhuận cao, với MSN đạt mức tăng trưởng trên 80%, còn MWG tăng trưởng 30-40%.

Nguồn: https://www.tinnhanhchungkhoan.vn/trien-vong-va-tieu-chi-chon-co-phieu-ban-le-post390423.html