Khi ở trên đỉnh hình sin – vấn đề nan giải là tăng trưởng tiếp theo bằng cái gì?

Trong nhiều năm gần đây, Thế giới di động (MWG) mà trong đó là Điện Máy Xanh (DMX) thường được nhắc đến cụm từ bão hòa khi quy mô đã đạt độ lớn nhất định trên thị trường, với thị phần khoảng 55%. Bản thân DMX cũng nhìn nhận mình đang ở trên đỉnh của đồ thị hình sin, vấn đề đặt ra là tăng trưởng tiếp theo như thế nào. Con đường để đi có thể là tìm cách ở trên đỉnh lâu hơn, hoặc nếu không có giải pháp thì sẽ dần đến thoái trào (là nửa dưới của đồ thị hình sin).

Ban lãnh đạo của DMX cũng từng trăn trở và đưa ra một lựa chọn khác, là tìm kiếm mô hình sin mới để tạo ra vòng lặp tăng trưởng cao hơn.

|

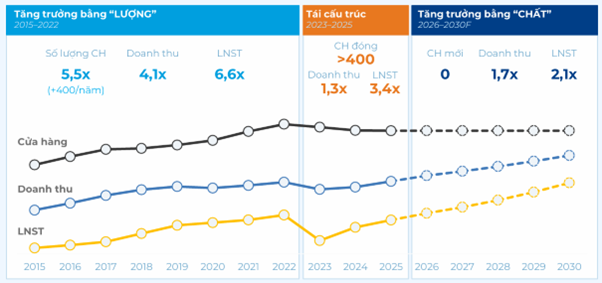

Lịch sử Điện Máy Xanh là sự nối tiếp của những bước chuyển trạng thái quyết liệt. Giai đoạn 2015–2022 chứng kiến một cuộc bùng nổ thuần túy về lượng khi quy mô cửa hàng mở rộng gấp 5,5 lần, đẩy doanh thu tăng 4,1 lần và lợi nhuận bứt tốc tới 6,6 lần. Ngay sau cơn lốc suy thoái hậu Covid, chuỗi bán lẻ này lập tức thực hiện một cuộc đại phẫu vận hành trong giai đoạn 2023–2025, chấp nhận đóng cửa hơn 400 điểm bán kém hiệu quả để tinh gọn bộ máy và thu về những tín hiệu tích cực.

Hiện nay, doanh nghiệp đang kích hoạt một vòng lặp mới mang tên “tăng trưởng bằng chất” – nơi tốc độ tăng trưởng lợi nhuận phải cao hơn doanh thu, hướng tới cột mốc gia tăng 70% doanh số và nhân đôi lợi nhuận ròng vào 2030.

Thế trận mới được định hình bằng năm trụ cột chiến lược. Bên cạnh việc chuyển dịch cốt lõi từ lượng sang chất, gia cố giải pháp tài chính, kích hoạt cỗ máy dịch vụ Thợ Điện Máy Xanh và tối ưu hóa qua Super App tại thị trường nội địa, thì Erablue chính là ván bài viễn chinh đặc biệt. Đây là mũi nhọn cốt lõi giúp doanh nghiệp hiện thực hóa tham vọng nhân bản chính mô hình thành công của mình tại thị trường vạn đảo Indonesia – yếu tố đang được các nhà đầu tư tổ chức đánh giá cao và cho rằng chưa phản ánh hết vào giá trị doanh nghiệp.

Nhân bản Điện Máy Xanh thứ hai – khai phá vùng đất 300 triệu dân

Cuộc viễn chinh mang tên Erablue thực chất đã được Điện Máy Xanh chuẩn bị và kích hoạt từ năm 2022. Tại quốc gia hơn 300 triệu dân này, đảo Java – khoảng 150 triệu người – được chọn làm hạt nhân vận hành để giải quyết triệt để bài toán logistics đặc thù của địa hình vạn đảo

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Thị trường Indonesia hiện tại đang tồn tại một nghịch lý đầy kích thích: Dân số gấp 3 lần nhưng quy mô bán lẻ điện tử (CE) mới chỉ bằng một nửa Việt Nam. Nhưng chính khoảng trũng ấy lại mở ra một dư địa khổng lồ trong trung hạn. Dữ liệu nghiên cứu từ Công ty Chứng khoán Vietcap dự báo, quy mô thị trường ICT-CE của Indonesia sẽ cán mốc 20,39 tỷ USD vào năm 2030 với tốc độ tăng trưởng trên 5%, vượt qua con số 14,88 USD cùng tốc độ tăng trưởng kép (CAGR) 8,2% của thị trường Việt Nam.

|

| Nguồn: Báo cáo Vietcap |

Lý giải về việc gặt hái quả ngọt chỉ sau vỏn vẹn ba năm bám rễ ở xứ người, tại sự kiện Cơ hội đầu tư IPO cùng Chứng khoán VNDirect, ông Đoàn Văn Hiểu Em, CEO Điện Máy Xanh, đã tiết lộ bốn yếu tố cốt lõi mang lại chiến thắng cho Erablue.

Thành công này không đến từ việc sao chép cơ học mô hình sẵn có tại Việt Nam, mà nằm ở năng lực bản địa hóa sâu sắc những giá trị cốt lõi để tương thích tuyệt đối với thị trường nước bạn. Tư duy thực chiến đó đã giúp Erablue nhanh chóng xác lập vị thế chuỗi bán lẻ điện máy lớn nhất Indonesia với hơn 200 cửa hàng, bỏ xa tổng quy mô của tất cả các chuỗi đối thủ hiện hữu cộng lại vốn chưa chạm tới con số 80.

Đòn bẩy đầu tiên đến từ cái bắt tay chiến lược với Tập đoàn Erajaya – nắm giữ vị thế thống trị thị trường ICT Indonesia, mang nhiều nét tương đồng với MWG tại Việt Nam. Khi Erajaya đang khát khao mở rộng sang mảng điện máy, mối quan hệ chiến lược này được phân vai dựa trên thế mạnh cốt lõi của mỗi bên: Erajaya bảo trợ toàn bộ các vấn đề về thị trường, nhân sự, tài chính và pháp lý; trong khi Điện Máy Xanh tổng chỉ huy khâu vận hành và tăng tốc mở rộng chuỗi.

Chiến lược tiếp theo định hình chiến thắng là một tư duy chọn mô hình chuẩn xác. Thị trường Indonesia do các kênh truyền thống phủ sóng đến 90% và vô cùng manh mún. Trong khi 10% thị phần hiện đại an toạ trong các trung tâm thương mại, tập trung chăm chút cho phân khúc trung – cao cấp (nhóm dân số thu nhập cao chỉ chiếm 3%) – thì. Erablue chọn lối đi trực diện và bình dân hơn.

Các cửa hàng Erablue đi ra ngoài đường, cắm chốt ngay tại mặt tiền các trục lộ lớn – đấu trực tiếp với kênh truyền thông đang chiếm 90% thị phần – nương theo thói quen di chuyển bằng xe máy đặc trưng của người bản địa, một chiến thuật gợi nhắc đến cách Bách Hóa Xanh từng áp sát các khu chợ truyền thống tại quê nhà.

Ngay trên trận địa này, Erablue chọn vũ khí cạnh tranh trực diện bằng giá, biến thành mũi khoan sắc bén để nhanh chóng mở rộng thị phần.

Tuy nhiên, ngòi nổ tạo nên cú đột phá chiếm lĩnh thị trường lại nằm ở năng lực “gãi đúng chỗ ngứa” của người tiêu dùng vạn đảo bằng một hệ thống dịch vụ hậu mãi mang tính cách mạng. Tại Indonesia, việc sở hữu một chiếc máy lạnh từng là một hành trình thử thách lòng kiên nhẫn khi các cửa hàng chỉ đóng vai trò trưng bày sản phẩm, còn khâu giao nhận và lắp đặt bị phó thác hoàn toàn cho bên thứ ba, đẩy thời gian chờ đợi kéo dài từ 10 đến 15 ngày.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Erablue xuất hiện và lập tức tái định nghĩa lại toàn bộ cuộc chơi bán lẻ bằng cam kết “sáng mua, chiều lắp”. Việc rút ngắn thời gian bàn giao trọn gói vào cùng một ngày đã giáng một đòn chí mạng vào quy trình vận hành cũ kỹ, biến dịch vụ hậu mãi thành rào cản phòng thủ vững chắc cho chuỗi bán lẻ “Điện Máy Xanh thứ 2” tại xứ người.

Tăng trưởng thần tốc – tái hiện cỗ máy in tiền DMX giai đoạn hoàng kim

Những quyết sách thực chiến đó nhanh chóng chuyển hóa thành quả ngọt tài chính. Chỉ sau 1,5 năm vận hành, Erablue đã ghi nhận lợi nhuận dương đầu tiên từ quý 3/2024, trước khi chính thức mang về nguồn lãi cả năm cho công ty mẹ từ năm 2025. Hiệu suất của chuỗi bán lẻ này tại thị trường vạn đảo đạt đến độ chín đáng kinh ngạc với 50% số cửa hàng chạm điểm hòa vốn ngay trong tháng đầu tiên ra mắt, và toàn bộ 100% cửa hàng đạt điểm hoà vốn trong vòng 4 tháng. Điểm tựa vững chắc cho tốc độ này nằm ở lưu lượng giao dịch sầm uất trên từng điểm bán. Dù định giá sản phẩm chỉ bằng khoảng 70% so với thị trường Việt Nam, quy mô doanh thu của mỗi cửa hàng Erablue lại chứng minh năng lực tạo tiền vượt trội khi cao hơn từ 1,5 đến 2,6 lần so với một điểm bán cùng quy mô tại Việt Nam.

|

| Nguồn: Báo cáo SHS |

“Đứa con lai” này đang bước vào giai đoạn bứt tốc quy mô, tái hiện chuẩn xác hình ảnh hoàng kim của chính cỗ máy Điện Máy Xanh một thập kỷ trước. Tuy nhiên, hành trình vươn mình của Erablue được dự báo sẽ diễn ra với một nhịp độ thần tốc hơn hẳn, rút ngắn tới một nửa thời gian nhờ việc kế thừa trọn vẹn bộ gen lập nghiệp thành công và năng lực tùy biến linh hoạt theo hơi thở bản địa.

Dù vậy, bài toán thách thức mà Erablue phải tìm lời giải trong giai đoạn tiếp theo chính là sự cân bằng giữa tốc độ mở rộng cửa hàng và biên lợi nhuận gộp. Hiện tại, biên lợi nhuận ròng của Erablue vẫn neo ở mức tương đối mỏng, khoảng 1,3%, và mục tiêu đến năm 2030 cũng chỉ dừng lại ở con số 3,4% – một khoảng cách khá xa nếu đặt cạnh con số 7% mà Điện Máy Xanh tại Việt Nam vừa chạm tới trong quý 1/2026. Biên lợi nhuận mỏng này là kết quả tất yếu từ chiến lược cạnh tranh về giá để làm mũi khoan xuyên thủng thành trì của các kênh truyền thống.

Song, dưới lăng kính của ban lãnh đạo Điện Máy Xanh, tỷ lệ ấy không phải là một lực cản, mà chính là chỉ dấu cho thấy dư địa mở rộng của Erablue còn rất mênh mông. Khi độ phủ đủ rộng và xác lập được một quy mô lớn nhất định trên thị trường, Erablue sẽ có vị thế cao hơn và nhận hỗ trợ thương mại tốt hơn từ các nhà sản xuất, từ đó từng bước cải thiện biên lợi nhuận.

Xét về mặt cơ học, quy mô hơn 200 cửa hàng tính đến quý 1/2026 của Erablue vẫn còn khá khiêm tốn nếu đặt cạnh mạng lưới khổng lồ hơn 3.000 điểm bán của Điện Máy Xanh tại quê nhà. Tuy nhiên, sự chênh lệch này thực chất phản chiếu một chiến lược có chủ đích. Theo lý giải của ông Đoàn Văn Hiểu Em, giai đoạn vừa qua chủ yếu là thời gian để thử nghiệm, điều chỉnh và hoàn thiện mô hình vận hành tương thích với đặc thù bản địa. Khi “bộ khung” đã đạt đến độ chín, Erablue mới chính thức bước vào giai đoạn tăng tốc mở rộng quy mô.

Công ty đặt mục tiêu 500 cửa hàng vào năm 2027 và vươn tới cột mốc 1.000 cửa hàng vào năm 2030. Ông Hiểu Em hoàn toàn tự tin vào một kịch bản rút ngắn thời gian thần tốc hơn: đưa chuỗi cán mốc 500 điểm bán ngay trong quý 1/2027 và chinh phục mục tiêu 1.000 cửa hàng vào cuối năm 2028.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

|

| Mục tiêu của Erablue đến năm 2030 |

Sự bứt tốc về mặt độ phủ là bệ phóng để Erablue hướng tới những chỉ dấu tài chính thách thức vào năm 2030: doanh thu chạm ngưỡng 20.900 tỷ đồng và lợi nhuận sau thuế đạt 760 tỷ đồng. Các con số này tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) lần lượt là 41% về doanh số và 70% về lợi nhuận. Nếu tiến độ mở chuỗi được đẩy nhanh như kỳ vọng của ban điều hành, kết quả thực tế hoàn toàn có khả năng phá vỡ các mục tiêu hiện tại.

Trong bối cảnh đại bản doanh nội địa đang được gia cố vững chắc bằng bốn trụ cột cốt lõi, Erablue chính là chiếc lò xo được nén chặt nhất, mang theo kỳ vọng giải phóng một sức bật mạnh mẽ để khởi động vòng lặp cho chu kỳ tăng trưởng tiếp theo của Điện Máy Xanh.

Nguồn: https://www.tinnhanhchungkhoan.vn/erablue-loi-giai-cho-vong-lap-tang-truong-khi-da-tren-dinh-hinh-sin-cua-dien-may-xanh-dmx-post392094.html