Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) vừa được Chứng khoán Vietcap cập nhật lại đánh giá sau báo cáo kết quả kinh doanh quý I/2026. Điểm đáng chú ý là đơn vị phân tích này cho rằng kết quả quý đầu năm thấp hơn kỳ vọng, đồng thời cảnh báo rủi ro điều chỉnh giảm dự báo lợi nhuận cả năm đang ở mức đáng kể.

Kết quả quý đầu năm thấp hơn dự báo do đâu?

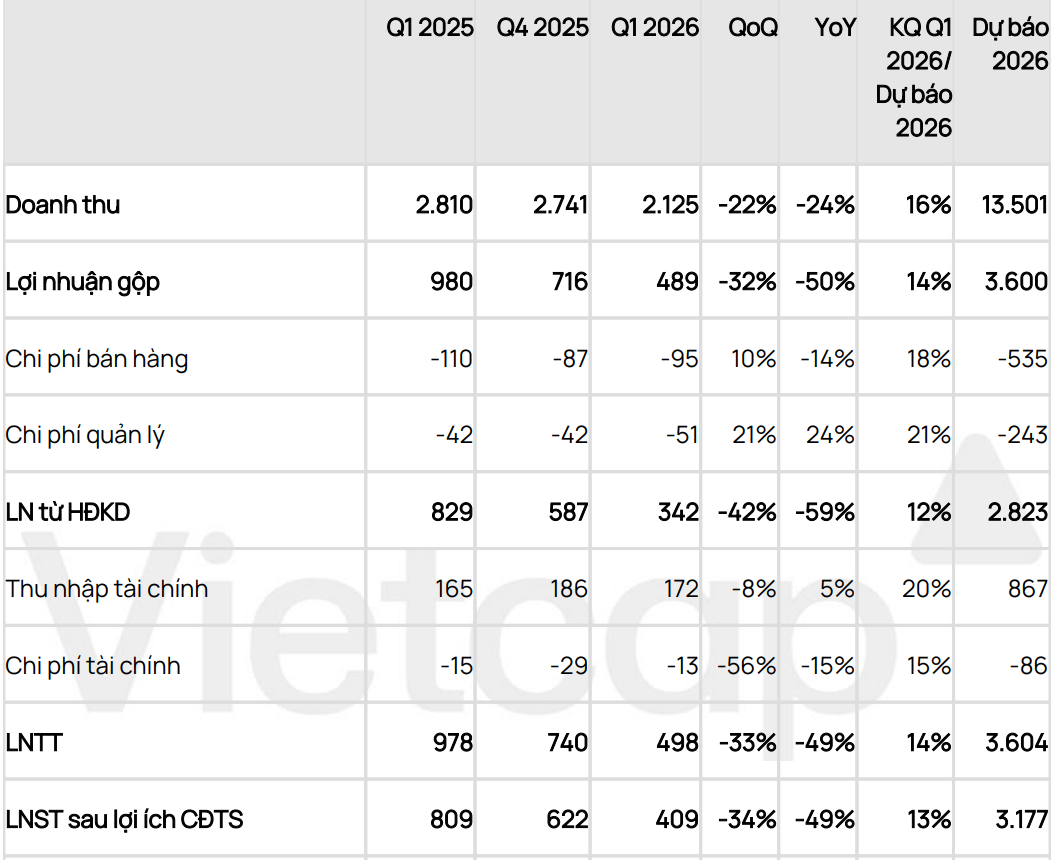

Theo báo cáo công bố ngày 4/5, Vietcap cho biết trong quý I/2026, doanh thu của DGC đạt khoảng 2.100 tỷ đồng, giảm 24% so với cùng kỳ năm trước và giảm 22% so với quý trước. Với kết quả này, doanh nghiệp mới hoàn thành khoảng 16% dự báo doanh thu cả năm tài chính 2026 của Vietcap. Trong khi đó, lãi ròng đạt 409 tỷ đồng, giảm 49% so với cùng kỳ và giảm 34% so với quý trước, tương ứng hoàn thành khoảng 13% kế hoạch năm theo ước tính của đơn vị phân tích.

Theo Vietcap, nguyên nhân chính khiến kết quả quý I thấp hơn dự báo nằm ở sản lượng tiêu thụ yếu hơn kỳ vọng và biên lợi nhuận bị thu hẹp mạnh. Trên cơ sở đó, công ty chứng khoán này cho rằng khả năng phải điều chỉnh giảm dự báo lợi nhuận năm 2026 đối với DGC là khá lớn, dù vẫn cần thêm đánh giá chi tiết hơn trong các giai đoạn tiếp theo.

Một trong những điểm đáng chú ý trong báo cáo là diễn biến giá bán của một số sản phẩm chính. Vietcap ước tính giá bán trung bình của phốt pho vàng (P4) trong quý I đạt khoảng 4.370 USD/tấn, tăng 6,4% so với cùng kỳ năm trước và tương đương 113% dự báo cả năm nếu quy đổi theo VND.

Với TPA, giá bán trung bình vào khoảng 1.045 USD/tấn, giảm 5,7% so với cùng kỳ nhưng vẫn tương đương 103% dự báo cả năm. Dù vậy, DGC hiện vẫn chưa công bố số liệu chi tiết theo từng mảng kinh doanh, nên việc đánh giá sâu hơn vẫn còn hạn chế.

Điều gây áp lực lớn nhất lên kết quả quý I là biên lợi nhuận gộp giảm mạnh. Theo Vietcap, biên lợi nhuận gộp của DGC chỉ còn 23%, thấp hơn nhiều so với mức 34,9% cùng kỳ năm trước và cũng dưới dự báo 26,7% cho cả năm 2026. Đây là tín hiệu cho thấy doanh nghiệp đang chịu áp lực rõ rệt từ chi phí đầu vào cũng như sự thay đổi trong cơ cấu nguồn nguyên liệu.

Vietcap cho rằng nguyên nhân chủ yếu đến từ tình trạng thiếu hụt quặng kéo dài. Trong đó, đáng chú ý là việc khai trường 25, mỏ khai thác quặng apatit trọng điểm của DGC, hiện tạm dừng hoạt động do liên quan đến các nội dung thanh tra. Theo chia sẻ từ ban lãnh đạo, điều này làm giảm nguồn quặng tự khai thác có chi phí thấp, buộc doanh nghiệp phải phụ thuộc nhiều hơn vào nguồn quặng mua ngoài và nhập khẩu.

Không chỉ quặng, nhiều loại đầu vào khác cũng đồng loạt tăng giá, kéo chi phí sản xuất đi lên. Vietcap cho biết giá lưu huỳnh trong kỳ tăng gấp 3 lần so với cùng kỳ năm trước, trong khi điện, than cốc và amoniac cũng đều tăng. Đây là yếu tố trực tiếp bào mòn biên lợi nhuận của doanh nghiệp trong quý đầu năm.

Vẫn ôm lượng tiền mặt khá lớn, cổ phiếu dứt chuỗi giảm điểm

Ở góc độ chi phí hoạt động, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu đạt 6,9%, giảm 1,5 điểm phần trăm so với cùng kỳ nhưng vẫn cao hơn mức dự báo 5,8% cho cả năm. Nguyên nhân là doanh thu giảm nhanh hơn so với tốc độ giảm chi phí. Cụ thể, doanh thu giảm 24% trong khi SG&A chỉ giảm 3%.

Trong cơ cấu chi phí, chi phí bán hàng giảm 14% so với cùng kỳ nhờ chi phí vận chuyển giảm 24%, nhưng mức giảm này bị bù lại một phần bởi chi phí nhân công tăng mạnh tới 122%. Trong khi đó, chi phí quản lý doanh nghiệp tăng 21%, chủ yếu do chi phí nhân công tăng 28% cùng với các chi phí khác gia tăng, dù chi phí thuê ngoài đã giảm.

Tại thời điểm cuối quý I/2026, lượng tiền mặt, tương đương tiền và đầu tư ngắn hạn của DGC đạt khoảng 11.300 tỷ đồng, giảm 14% so với mức 13.100 tỷ đồng vào cuối năm 2025. Dù giảm, đây vẫn là mức tiền mặt khá lớn, cho thấy doanh nghiệp tiếp tục duy trì nền tài chính tương đối mạnh.

Một điểm khác cũng được Vietcap lưu ý là DGC hiện vẫn chưa công bố báo cáo tài chính năm 2025 đã được kiểm toán. Cổ phiếu DGC vì vậy đã bị HoSE đưa vào diện cảnh báo từ ngày 23/4. Nếu tình trạng chậm công bố tiếp tục kéo dài, cổ phiếu này có thể đối mặt với các biện pháp xử lý nghiêm ngặt hơn, bao gồm khả năng bị đưa vào diện kiểm soát (thường áp dụng khi chậm quá khoảng 30 ngày so với thời hạn quy định) và trong trường hợp nghiêm trọng hơn là bị hạn chế giao dịch (khi chậm quá khoảng 45 ngày).

Trên thị trường, DGC hiện đã ngưng chuỗi giảm mạnh sau các thông tin bất lợi liên quan đến lãnh đạo doanh nghiệp, nhưng dòng tiền vẫn chưa thực sự quay lại rõ rệt. Phiên chiều 5/5, mã này dừng ở mức 52.800 đồng/cổ phiếu, tương ứng mức giảm nhẹ gần 1%.

Nguồn: https://kinhtechungkhoan.vn/ap-luc-kep-tai-hoa-chat-duc-giang-dgc-loi-nhuan-du-bao-giam-co-phieu-doi-mat-nguy-co-moi-1445007.html