Các công ty chứng khoán nói gì về MSN, PNJ, ACV?

Các công ty chứng khoán khuyến nghị mua MSN nhờ triển vọng tăng trưởng lợi nhuận tích cực từ bán lẻ và tiêu dùng; mua PNJ nhờ vị thế đầu ngành cùng kỳ vọng lợi nhuận tiếp tục tăng trưởng; chưa khuyến nghị đối với ACV do sân bay Long Thành chậm tiến độ và kết quả kinh doanh kém tích cực hơn cùng kỳ.

Khuyến nghị mua MSN với giá mục tiêu 101,000 đồng/cp

Chứng khoán SSI duy trì khuyến nghị mua đối với cổ phiếu CTCP Tập đoàn Masan (HOSE: MSN), tuy nhiên giảm giá mục tiêu 12 tháng xuống 101,000 đồng/cp, dựa trên phương pháp tổng hợp từng phần (SOTP). Ở mức P/E dự phóng 2026 là 14.7x, MSN đang giao dịch với mức định giá hấp dẫn hơn đáng kể so với mức khoảng 75x sau thương vụ mua lại WinCommerce.

SSI nâng dự báo lợi nhuận ròng dự kiến năm 2026 của MSN lên 10.4 ngàn tỷ đồng, tăng 53% so với thực hiện năm 2025, phản ánh kết quả hoạt động tốt hơn dự kiến.

Theo SSI, WinCommerce (WCM) hưởng lợi từ việc thay đổi chính sách thuế đối với hộ kinh doanh cá thể từ thuế khoán sang thuế trên doanh thu, qua đó thúc đẩy quá trình chuẩn hóa hộ kinh doanh và dịch chuyển sang kênh bán lẻ hiện đại. Với Masan High-Tech Materials (MSR), giá vonfram tăng dự kiến sẽ hỗ trợ tăng trưởng lợi nhuận không cốt lõi, góp phần thúc đẩy lợi nhuận trong năm 2026.

Về quản lý bảng cân đối kế toán, khoản vay nước ngoài mới với lãi suất thấp hơn sẽ giúp bù đắp phần tăng chi phí huy động trong nước, cải thiện mức độ ổn định tài chính.

Trong quý 1/2026, MSN ghi nhận kết quả kinh doanh tích cực, với doanh thu 24 ngàn tỷ đồng, tăng 27% so với cùng kỳ; lãi ròng 1.25 ngàn tỷ đồng, tăng 217%. Tất cả các mảng kinh doanh cốt lõi (MCH, WCM, MML) đều ghi nhận mức tăng trưởng tích cực, trong khi mảng khai khoáng (MSR) hưởng lợi từ giá hàng hóa tăng cao, góp phần củng cố triển vọng tăng trưởng lợi nhuận. Đòn bẩy tài chính duy trì ổn định, với tỷ lệ nợ ròng/EBITDA khoảng 2.9x trong 6 quý gần đây.

|

Xem chi tiết tại đây

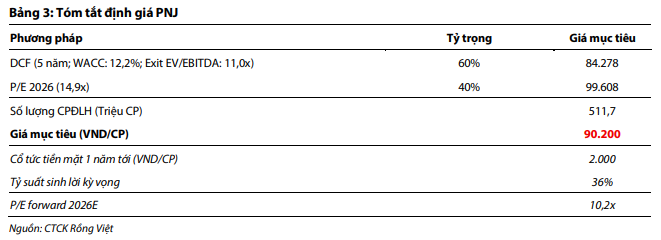

Khuyến nghị mua PNJ với giá mục tiêu 90,200 đồng/cp

Theo Chứng khoán Rồng Việt (VDS), kết quả kinh doanh quý 1/2026 của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) tương đối phù hợp với dự phóng của VDS về lợi nhuận, việc doanh thu tăng vượt kỳ vọng do đóng góp cao hơn của mảng vàng (tăng 324%, thay vì 150% dự phóng). Tuy nhiên, mảng này có biên lợi nhuận gộp rất mỏng nên sự chênh lệch này không tác động làm sai lệch nhiều ước tính lợi nhuận.

VDS nâng dự phóng doanh thu thuần năm 2026 của PNJ lên trên 50 ngàn tỷ đồng, tăng 44% so với thực hiện 2025 và tăng 18% từ lần dự phóng gần nhất, chủ yếu do điều chỉnh tăng 63% doanh thu mảng vàng 24K và 28% doanh thu mảng sỉ so với dự phóng cũ khi sản lượng vàng 24K bán trong quý 1 phục hồi tốt hơn kỳ vọng và giá bán sỉ tăng.

Lãi ròng năm 2026 dự phóng trên 3.4 ngàn tỷ đồng, tăng 21% so với thực hiện 2025 và tăng 1.7% so với dự phóng gần nhất, tương ứng EPS 2026 đạt 6,685 đồng/cp.

VDS đánh giá cao năng lực quản trị và sự linh hoạt của PNJ trong các giai đoạn thị trường biến động. Bên cạnh đó, với vị thế đầu ngành, PNJ sẽ là doanh nghiệp đầu tiên hưởng lợi khi thị trường vàng trang sức, mỹ nghệ bước vào giai đoạn thay đổi chính sách mang tính cấu trúc, và nhu cầu hàng hóa không thiết yếu phục hồi.

Sử dụng kết hợp phương pháp DCF và so sánh P/E với tỷ trọng 60:40, VDS duy trì khuyến nghị mua với giá mục tiêu cho cổ phiếu PNJ là 90,200 đồng/cp.

|

Xem chi tiết tại đây

Chưa khuyến nghị ACV

Sau sự kiện gặp gỡ phân tích của Tổng Công ty Cảng Hàng không Việt Nam – CTCP (UPCoM: ACV), Chứng khoán BIDV (BSC) chưa đưa ra khuyến nghị với cổ phiếu ACV do sân bay Long Thành chậm tiến độ hơn so với kỳ vọng ban đầu, bên cạnh kết quả kinh doanh giảm so với cùng kỳ do doanh thu tài chính giảm và không còn ghi nhận mảng an ninh sân bay vào lợi nhuận thuộc về ACV.

Theo BSC, ACV hiện quản lý 22 sân bay với tổng công suất hơn 150 triệu khách/năm. Doanh nghiệp đặt mục tiêu nâng công suất lên khoảng 200 triệu khách/năm vào năm 2030. Bên cạnh đó, tỷ trọng doanh thu phi hàng không (bán lẻ, nhượng quyền và dịch vụ thương mại) lên 30% vào năm 2030. Về nhu cầu vốn, Doanh nghiệp ước tính từ nay đến 2030 khoảng 280 ngàn tỷ đồng.

Liên quan đến kế hoạch tổ chức sân bay Long Thành (dự kiến vận hành từ tháng 12/2026, chậm 6 tháng so với kế hoạch ban đầu), ACV dự kiến chuyển khoảng 90% chuyến bay quốc tế và 20% sản lượng nội địa hiện hữu từ Tân Sơn Nhất sang Long Thành, thực hiện từng bước từ cuối năm nay đến hết năm 2027. Các đường bay quốc tế ngắn dưới 1,000km trong khu vực Đông Nam Á nhiều khả năng vẫn được giữ lại tại Tân Sơn Nhất.

Đối với hành khách, mức phí tại Long Thành dự kiến được giữ tương đương Tân Sơn Nhất trong giai đoạn đầu nhằm đảm bảo quá trình chuyển đổi thuận lợi và hạn chế tác động đến nhu cầu đi lại. Còn với hãng hàng không, ACV sẽ áp dụng chính sách ưu đãi trong khoảng 2 – 3 năm đầu, mức phí thấp hơn Tân Sơn Nhất, nhằm khuyến khích các hãng hàng không mở đường bay mới tại Long Thành.

Sau giai đoạn ưu đãi, giá dịch vụ tại Long Thành sẽ được điều chỉnh dựa trên chi phí đầu tư, khấu hao, chi phí vận hành và so sánh với các sân bay lớn trong khu vực như Changi và Incheon để đảm bảo tính cạnh tranh.

Cũng theo BSC, các vụ việc điều tra hiện nay được xác định mang tính chất cá nhân, không ảnh hưởng đến hiệu quả sản xuất kinh doanh tổng thể hay kế hoạch tài chính của Doanh nghiệp.

Về tỷ lệ sở hữu Nhà nước (hiện nắm khoảng 95%), dù Doanh nghiệp có kế hoạch phát hành thêm vốn để tài trợ các dự án lớn, Chính phủ dự kiến vẫn duy trì tỷ lệ sở hữu trên 65% nhằm đảm bảo vai trò chi phối tại doanh nghiệp hạ tầng hàng không trọng yếu.

Xem chi tiết tại đây

– 13:01 22/06/2026

Nguồn: https://vietstock.vn/2026/06/cac-cong-ty-chung-khoan-noi-gi-ve-msn-pnj-acv-145-1456829.htm