CEO Danny Le: Lợi nhuận tăng nhanh hơn doanh thu, Masan lên kế hoạch IPO WinCommerce

Dựa trên nền tảng kết quả kinh doanh tích cực của quý 1/2026, CTCP Tập đoàn Masan (HOSE: MSN) đưa ra dự phóng khả quan cho quý 2. Ban lãnh đạo vạch ra lộ trình dài hạn, tập trung vào việc tối ưu hóa cấu trúc vốn, quản trị hiệu quả các nghĩa vụ tài chính và chuẩn bị cho những cột mốc quan trọng như kế hoạch chuyển sàn niêm yết của MSR hay lộ trình IPO WinCommerce.

Tại Hội nghị nhà đầu tư chiều ngày 06/05/2026 với chủ đề “Hệ điều hành tiêu dùng, khai mở giá trị toàn hệ sinh thái”, những con số thực tế đã chứng minh: Tốc độ tăng trưởng lợi nhuận của Masan đang bứt tốc nhanh hơn nhiều so với mức phản ánh của thị trường, tạo tiền đề vững chắc cho chu kỳ bùng nổ mới nhờ sự cộng hưởng từ chiến lược số hóa và tối ưu hóa đòn bẩy hoạt động.

Ảnh chụp màn hình.

|

Quý 1 tăng trưởng từ các mảng kinh doanh cốt lõi

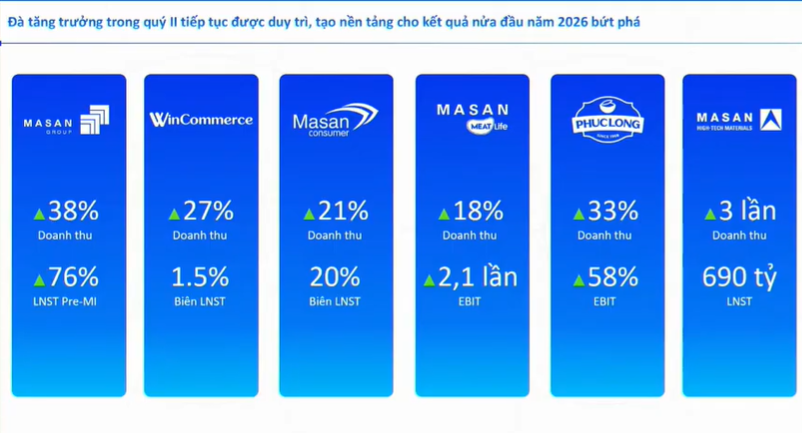

Trong quý 1/2026, hệ sinh thái tiêu dùng bán lẻ của Masan Group ghi nhận mức tăng xấp xỉ 30% về doanh thu ở cấp độ Tập đoàn. Biên lợi nhuận trước thuế, khấu hao và lãi vay (EBITDA) tăng 25%, và lợi nhuận sau thuế (NPAT) tăng gần gấp 2 lần so với cùng kỳ năm trước. Mảng tiêu dùng bán lẻ tiếp tục đóng góp phần lớn vào kết quả chung khi lợi nhuận tăng từ 983 tỷ đồng lên gần 2,000 tỷ đồng. Tỷ lệ đòn bẩy (Net Debt/EBITDA) được duy trì ở mức 2.84x và Tập đoàn đang có kế hoạch đưa chỉ số này về mức 1.5x – 1.7x.

Tại hội nghị, Tổng Giám đốc Masan Group – ông Danny Le – chia sẻ định hướng của Tập đoàn: “Trong hệ sinh thái tiêu dùng, Masan tập trung vào việc làm thế nào để tăng doanh thu và đồng thời tăng lợi nhuận. Tuy nhiên, nhờ vào việc hoàn thiện cấu trúc và ứng dụng công nghệ, tốc độ tăng trưởng lợi nhuận của Tập đoàn sẽ nhanh hơn tốc độ tăng trưởng doanh thu”.

Kết quả quý 1 có sự đóng góp đáng kể từ Masan High-Tech Materials (UPCoM: MSR). Việc giá Tungsten tăng từ 300 USD lên 3,200 USD/MTU cùng sản lượng tăng 34% đã giúp MSR ghi nhận dòng tiền 1,100 tỷ đồng. Lợi nhuận sau thuế đạt 537 tỷ đồng.

Trong mảng bán lẻ, WinCommerce (WCM) ghi nhận doanh thu tăng 29% và lợi nhuận EBIT tăng 3.5 lần. WCM đã duy trì 8 quý liên tiếp có biên lợi nhuận dương, mỗi quý cải thiện khoảng 1 tỷ đồng so với năm trước, tương đương mức 600 tỷ đồng/năm. Trong quý 1, số lượng cửa hàng mở mới tập trung chủ yếu ở khu vực miền Bắc theo kế hoạch phân bổ nguồn lực mặt bằng, WCM vẫn tiếp tục mục tiêu mở mới 300-400 điểm/quý trên cả nước và chuẩn bị đạt mốc 5,000 cửa hàng.

Masan Consumer (HOSE: MCH) ghi nhận doanh thu tăng 13.1%. Động lực chính đến từ việc hoàn tất triển khai mô hình Retail Supreme vào cuối năm 2025, hỗ trợ số hóa kênh tạp hóa truyền thống và dự kiến nâng độ phủ từ 430,000 lên 600,000 điểm bán. Mảng đồ uống ghi nhận sự sụt giảm nhẹ do xu hướng tiêu dùng thay đổi và tác động từ chính sách thuế tiêu thụ đặc biệt sắp áp dụng. Để ứng phó, MCH đang phát triển các sản phẩm trà ít đường, không đường và có kế hoạch mở rộng vào kênh tiêu dùng tại chỗ (On-premise) như nhà hàng, căn tin để đạt mục tiêu tăng trưởng 5% trong nửa đầu năm.

Masan MEATLife (UPCoM: MML) và Phúc Long cũng ghi nhận các số liệu tích cực. Doanh thu thịt trung bình tại mỗi cửa hàng WCM tăng 18% so với cùng kỳ, đạt 2.5 triệu đồng/ngày. MML đặt mục tiêu mảng thịt chế biến (đang tăng trưởng 29% và đóng góp 40% cơ cấu doanh thu) sẽ giúp đưa doanh số thịt tại WCM lên 4-6 triệu đồng/ngày. Đối với Phúc Long, công ty dự kiến mức tăng trưởng doanh thu Like-for-Like 20% trong quý 2, với tỷ suất sinh lời/vốn đầu tư (ROIC) tại các cửa hàng flagship đạt 36%.

Về nền tảng công nghệ, Masan tiếp tục áp dụng dữ liệu Hexagon để định vị vị trí mở cửa hàng WCM và triển khai hệ thống đặt hàng tự động với tỷ lệ bao phủ 74%. Ứng dụng này giúp giảm 15% khối lượng công việc tại cửa hàng, tương đương tiết kiệm 300 tỷ đồng chi phí vận hành và giảm 100 tỷ đồng vốn lưu động.

Xem xét nâng kế hoạch kinh doanh 2026 sau quý 2 nếu vĩ mô ổn định

Tổng Giám đốc Danny Le cho biết, dự phóng trong quý 2/2026, doanh thu toàn Tập đoàn dự kiến tăng 40% và lợi nhuận sau thuế tăng 80%.

Các mảng kinh doanh dự kiến duy trì nhịp độ tăng trưởng: WCM tăng khoảng 30%, MCH tăng trên 20%, MML trên 20%, Phúc Long đạt 35-40%, và MSR dự kiến tăng gấp 3 lần. Tổng Giám đốc Danny Le cho biết, sẽ xem xét điều chỉnh nâng kế hoạch kinh doanh năm 2026 sau khi kết thúc quý 2 và đánh giá đầy đủ các yếu tố thị trường. Nếu các điều kiện vĩ mô ổn định, lợi nhuận sau thuế cả năm 2026 có thể đạt mốc 10,000 – 12,000 tỷ đồng.

Để đạt được mức tăng trưởng này, Tập đoàn đặt mục tiêu tạo ra 500 triệu USD dòng tiền tự do trong năm 2026, con số này cao gấp 6 lần so với năm 2020. Dòng tiền dồi dào là bệ đỡ vững chắc cho kế hoạch đầu tư cơ bản (Capex) trị giá 4,000 – 4,500 tỷ đồng trong năm nay. Theo đó, Tập đoàn sẽ phân bổ 1,500 tỷ đồng cho WCM để mở mới 1,000 – 1,500 cửa hàng; 1,500 tỷ đồng cho MCH và 500 tỷ đồng cho MML. Cơ cấu vốn đầu tư được tối ưu hóa một cách thông minh khi 70% ngân sách Capex được tài trợ bằng nguồn vốn vay dài hạn chi phí thấp. Trong 3 năm qua, Masan đã đàm phán giảm biên độ lãi suất các khoản vay nước ngoài từ 3.5% xuống còn 1.9% và mục tiêu sắp tới là 1.7%, đảm bảo các khoản đầu tư luôn đạt tỷ suất hoàn vốn cao nhất mà không yêu cầu thế chấp tài sản.

Một trong những động lực quan trọng nhất khai mở giá trị Tập đoàn trong giai đoạn tới là lộ trình chiến lược của MSR và việc giải bài toán dòng vốn từ các quỹ đầu tư tư nhân (Private Equity – PE). Nhằm đáp ứng điều kiện chuyển niêm yết cổ phiếu MSR lên sàn HOSE vào năm 2027, Tập đoàn mẹ đang tiến hành giảm tỷ lệ sở hữu xuống dưới mức 90% thông qua việc bán 5% cổ phần. Trong đó, 2% đầu tiên cơ bản hoàn tất trong tháng 5, còn lại 3% cổ phần đang được đàm phán tích cực với các đối tác chiến lược trong cùng ngành công nghiệp đến từ Mỹ, Châu Âu và Nhật Bản. Dù kịch bản dự báo giá Tungsten thận trọng (giảm xuống dưới 1,000 USD), MSR vẫn bảo đảm mức lợi nhuận 95-100 triệu USD. Đặc biệt trong bối cảnh nguồn cung thế giới khan hiếm, rủi ro sụt giảm giá hầu như rất khó xảy ra, giúp MSR có thể tự chi trả toàn bộ nợ nội tại trong 12-18 tháng tới.

Song song đó, Ban lãnh đạo Tập đoàn cũng đưa ra lời giải cho nghĩa vụ tài chính với các quỹ đầu tư PE. Thứ nhất, Tập đoàn tận dụng dòng tiền cổ tức dồi dào được tạo ra từ sự phục hồi mạnh mẽ của MSR để trực tiếp thanh toán nghĩa vụ nợ. Thứ hai, gia tăng tỷ lệ cổ phiếu tự do chuyển nhượng (free-float) của MCH trên thị trường, tạo điều kiện thanh khoản để các quỹ PE có thể thoái vốn, tận dụng thời điểm MCH có khả năng lọt vào rổ VN30. Cuối cùng, chuỗi bán lẻ WinCommerce sẽ sớm xúc tiến vòng gọi vốn Pre-IPO để tái cấu trúc nợ, chuẩn bị nền tảng cho lộ trình IPO chính thức dự kiến diễn ra vào giai đoạn 2028 – 2029.

– 21:32 06/05/2026

Nguồn: https://vietstock.vn/2026/05/ceo-danny-le-loi-nhuan-tang-nhanh-hon-doanh-thu-masan-len-ke-hoach-ipo-wincommerce-737-1439078.htm