Lợi nhuận quý I giảm mạnh

Trong quý I/2026, Công ty CP Tập đoàn Dabaco (HOSE: DBC) ghi nhận doanh thu tiếp tục duy trì đà tăng trưởng, nhưng lợi nhuận lại đi lùi. Cụ thể, Dabaco ghi nhận doanh thu thuần quý I đạt 4.124 tỷ đồng, tăng 14,3% so với cùng kỳ năm trước. Động lực tăng trưởng chủ yếu đến từ sản lượng thức ăn chăn nuôi tăng mạnh, cùng với sự cải thiện từ mảng chăn nuôi gia cầm. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 374 tỷ đồng, giảm 26,4% so với cùng kỳ, qua đó chỉ hoàn thành khoảng một phần ba kế hoạch năm.

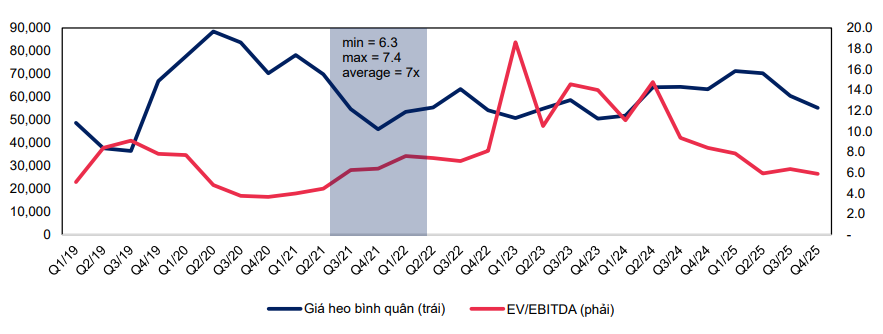

Diễn biến trái chiều giữa doanh thu và lợi nhuận phần lớn đến từ sự suy giảm của biên lợi nhuận. Trong bối cảnh giá heo hơi bình quân quý I chỉ đạt khoảng 69.800 đồng/kg, thấp hơn so với cùng kỳ, hiệu quả của mảng chăn nuôi heo bị thu hẹp. Đồng thời, giá nguyên liệu đầu vào như ngô, đậu tương và các yếu tố liên quan đến tỷ giá gia tăng đã gây áp lực đáng kể lên mảng thức ăn chăn nuôi vốn chiếm tỷ trọng lớn trong cơ cấu doanh thu của doanh nghiệp.

Ở chiều tích cực, mảng chăn nuôi gà ghi nhận sự cải thiện rõ rệt, chuyển từ trạng thái thua lỗ sang có lãi. Tuy vậy, mức đóng góp này chưa đủ để bù đắp áp lực chi phí đang lan rộng trên toàn hệ thống.

Áp lực chi phí kéo dài, triển vọng lợi nhuận thu hẹp trong giai đoạn 2026–2027

Không chỉ dừng lại ở quý đầu năm, áp lực chi phí được dự báo sẽ tiếp tục là yếu tố chi phối kết quả kinh doanh của Dabaco trong giai đoạn tới. Theo Chứng khoán MB (MBS), giá nguyên liệu thức ăn chăn nuôi đang có xu hướng tăng do tác động từ căng thẳng địa chính trị và gián đoạn chuỗi cung ứng toàn cầu, trong khi doanh nghiệp vẫn phụ thuộc đáng kể vào nguồn nhập khẩu, với tỷ lệ khoảng 60–65%.

Trong bối cảnh đó, khả năng chuyển phần chi phí gia tăng sang giá bán là tương đối hạn chế, khiến biên lợi nhuận gộp dự kiến tiếp tục thu hẹp. MBS ước tính biên lợi nhuận gộp của Dabaco có thể giảm khoảng 4,4 điểm phần trăm trong năm 2026 và tiếp tục điều chỉnh nhẹ trong năm 2027.

Về phía thị trường đầu ra, giá heo hơi vốn là yếu tố quan trọng quyết định hiệu quả kinh doanh của DBC được dự báo sẽ không còn duy trì mức thuận lợi như giai đoạn trước. Khi nguồn cung dần phục hồi sau dịch tả lợn châu Phi và điều kiện thời tiết thuận lợi hơn cho hoạt động chăn nuôi, giá heo bình quân năm 2026 có thể giảm nhẹ so với nền cao của năm 2025. Theo dự báo của MBS, mức giá bình quân có thể quanh 62.700 đồng/kg trong năm 2026, trước khi nhích tăng nhẹ trở lại vào năm 2027.

Trong bối cảnh giá bán đầu ra không còn nhiều dư địa tăng, trong khi chi phí đầu vào vẫn neo ở mức cao, lợi nhuận của Dabaco được dự báo sẽ chịu áp lực đáng kể. Cụ thể, MBS ước tính lợi nhuận ròng năm 2026 của DBC có thể giảm khoảng 35,2% so với năm trước, trước khi phục hồi khoảng 14,7% trong năm 2027 khi áp lực chi phí dần ổn định hơn.

Dù vậy, doanh thu của doanh nghiệp vẫn được kỳ vọng duy trì tăng trưởng hai chữ số trong giai đoạn này nhờ sản lượng heo thịt gia tăng khi Dabaco bước vào chu kỳ mở rộng trở lại, cùng với việc điều chỉnh giá bán thức ăn chăn nuôi theo xu hướng chi phí.

Tăng trưởng quy mô chưa đi cùng hiệu quả

Bức tranh tài chính của Dabaco đang phản ánh rõ sự chuyển pha của doanh nghiệp từ giai đoạn hưởng lợi sang giai đoạn chịu áp lực chi phí. Tăng trưởng doanh thu vẫn được duy trì nhờ mở rộng quy mô và sản lượng, song hiệu quả sinh lời lại chịu tác động lớn từ biến động chi phí đầu vào và chu kỳ giá của ngành chăn nuôi.

Điều này cũng cho thấy đặc thù của mô hình kinh doanh tích hợp trong ngành nông nghiệp, nơi doanh nghiệp vừa hưởng lợi từ chu kỳ giá đầu ra, vừa chịu rủi ro trực tiếp từ biến động nguyên liệu đầu vào. Khi hai yếu tố này diễn biến không đồng pha, biên lợi nhuận có thể bị co hẹp nhanh chóng, bất chấp quy mô doanh thu vẫn tăng trưởng.

Trong bối cảnh đó, triển vọng của Dabaco trong ngắn hạn nhiều khả năng sẽ tiếp tục phụ thuộc vào diễn biến của thị trường nguyên liệu và giá heo hơi, thay vì chỉ đến từ việc mở rộng sản xuất. Theo quan điểm của MBS, cổ phiếu DBC hiện được khuyến nghị ở mức trung lập với giá mục tiêu 25.500 đồng/cổ phiếu, phản ánh dư địa tăng giá không quá lớn trong bối cảnh các yếu tố hỗ trợ chưa thực sự rõ ràng.

Nguồn: https://kinhtechungkhoan.vn/chi-phi-gia-tang-loi-nhuan-dabaco-dbc-duoc-du-bao-giam-khoang-35-trong-nam-2026-1444572.html