Tiêu thụ nội địa tiếp tục là điểm sáng

Báo cáo ngành thép mới đây của Chứng khoán MB (MBS) cho thấy bức tranh tiêu thụ thép đang phân hóa rõ rệt giữa thị trường nội địa và xuất khẩu. Trong khi xuất khẩu chịu áp lực từ thuế quan và tình trạng dư cung toàn cầu, nhu cầu trong nước tiếp tục duy trì đà tăng tích cực.

Tính đến 5 tháng đầu năm 2026, tiêu thụ toàn ngành thép đạt khoảng 13 triệu tấn, tăng 18% so với cùng kỳ. Trong đó, hai nhóm sản phẩm chủ lực là thép cuộn cán nóng (HRC) và thép xây dựng đều ghi nhận mức tăng mạnh, lần lượt tăng 35% và 22% so với cùng kỳ năm trước.

Trong cả năm 2026, MBS dự báo tiêu thụ nội địa toàn ngành thép có thể tăng 13% so với cùng kỳ, đạt khoảng 27 triệu tấn. Riêng thép xây dựng được dự báo tăng 18%, lên mức 14,5 triệu tấn. Động lực chính đến từ nhu cầu thép cho hoạt động xây lắp, trong bối cảnh nguồn cung bất động sản cải thiện và giải ngân đầu tư công được đẩy mạnh.

Đối với HRC, sản lượng tiêu thụ được dự báo tăng 15% so với cùng kỳ. MBS cho rằng động lực đến từ việc nhà máy Dung Quất 2 đi vào vận hành, đóng góp khoảng 5 triệu tấn HRC cho thị trường, đồng thời thép Việt Nam có thêm dư địa gia tăng thị phần khi thép nhập khẩu bị áp thuế.

Sang năm 2027, triển vọng tiêu thụ nội địa tiếp tục được đánh giá tích cực. Trong bối cảnh đầu tư công tiếp tục được thúc đẩy, cùng với việc triển khai các dự án bất động sản cho thuê và hạ tầng, MBS dự báo tiêu thụ toàn ngành có thể tăng thêm 10% so với cùng kỳ, lên gần 31 triệu tấn thép.

Xuất khẩu chịu áp lực, giá thép được kỳ vọng phục hồi

Trái với thị trường trong nước, xuất khẩu thép tiếp tục đối mặt nhiều thách thức trong năm 2026. Theo MBS, sản lượng xuất khẩu trong 5 tháng đầu năm suy giảm trong bối cảnh các đối tác thương mại lớn như EU và Mỹ áp thuế chống bán phá giá đối với một số dòng sản phẩm thép.

Trong năm 2026, MBS giữ quan điểm thận trọng với triển vọng xuất khẩu do đây là năm đầu tiên ngành thép chịu tác động rõ hơn từ các biện pháp thuế quan, trong khi nhu cầu tại EU và Mỹ chưa có tín hiệu phục hồi rõ ràng.

Theo dự báo của MBS, sản lượng xuất khẩu thép có thể đi ngang so với cùng kỳ, đạt khoảng 5,4 triệu tấn. Giá xuất khẩu bình quân năm 2026 được dự báo giảm khoảng 7% do áp lực giảm giá từ EU và Mỹ, trong bối cảnh mặt bằng lãi suất tại các thị trường lớn vẫn neo cao.

Bước sang năm 2027, xuất khẩu tiếp tục được dự báo đi ngang. Trong đó, thép xây dựng có thể giảm khoảng 15% do áp lực dư cung toàn cầu, nhưng phần nào được bù đắp bởi mức tăng khoảng 7% của HRC nếu tình trạng gián đoạn sản xuất tại Iran còn tác động tới nguồn cung.

Dù xuất khẩu kém thuận lợi, MBS cho rằng giá thép nội địa có thể bước vào chu kỳ phục hồi trong giai đoạn 2026–2027 . Trong 5 tháng đầu năm, thị trường nội địa đã ghi nhận sản lượng thép xây dựng và HRC tăng lần lượt 25% và 22%. Cùng với đó, việc áp thuế chống bán phá giá đối với HRC giúp chênh lệch giữa thép Việt Nam và thép Trung Quốc thu hẹp khoảng 21% so với cùng kỳ, về mức quanh 50 USD/tấn.

Nhờ áp lực từ thép Trung Quốc giảm mạnh và nhu cầu trong nước phục hồi tích cực, giá thép trong nửa cuối năm 2026 được dự báo có thể duy trì ở mức cao. Lũy kế cả năm, MBS dự báo giá thép xây dựng có thể phục hồi khoảng 9% so với cùng kỳ, trong khi giá HRC tăng khoảng 7%.

Sang năm 2027, giá thép được kỳ vọng tiếp tục hưởng lợi từ nhu cầu tăng trưởng, đặc biệt trong bối cảnh các sản phẩm mới như thép ray và nhu cầu đầu tư hạ tầng mở rộng. Theo MBS, giá thép xây dựng và HRC có thể cải thiện lần lượt 8% và 5% so với cùng kỳ.

Thép ray mở ra động lực dài hạn

Bên cạnh thép xây dựng và HRC, MBS cho rằng thép ray có thể trở thành động lực tăng trưởng dài hạn mới cho ngành thép Việt Nam. Nguyên nhân đến từ việc phát triển mạng lưới đường sắt đang trở thành một trong những mục tiêu trọng tâm của đầu tư công trong chu kỳ trung hạn 2026–2030.

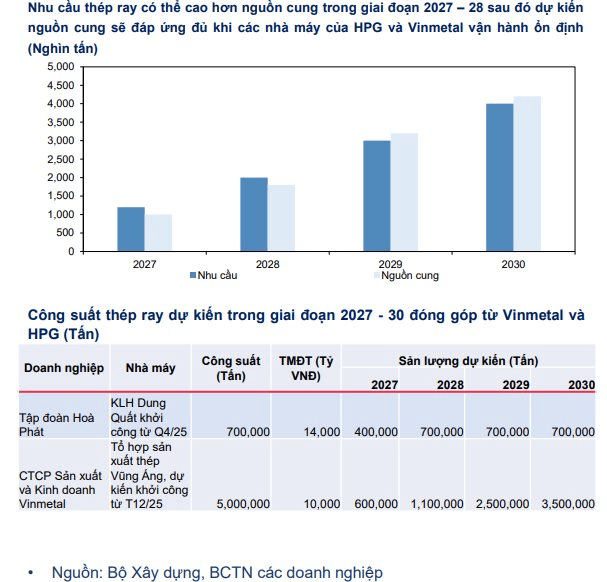

Theo dự báo của Bộ Xây dựng, tổng nhu cầu thép ray cho các dự án đường sắt cao tốc có thể đạt 28,7 triệu mét ray, tương đương khoảng 4 triệu tấn thép. Nhu cầu này chủ yếu đến từ các dự án lớn như đường sắt cao tốc Bắc – Nam, tuyến Hà Nội – Hải Phòng – Lào Cai và các tuyến đường sắt đô thị tại TP.HCM. MBS lưu ý con số trên có thể chưa bao gồm các dự án như đường sắt Hà Nội – Quảng Ninh hay Bến Thành – Cần Giờ, do đó nhu cầu thực tế có thể cao hơn nếu các dự án này được triển khai.

Trong bối cảnh đó, các doanh nghiệp có khả năng sản xuất thép ray như Hòa Phát (HPG) hay VinMetal được đánh giá có thể hưởng lợi. Với HPG, doanh nghiệp đang xây dựng nhà máy thép ray công suất 1 triệu tấn, dự kiến hoàn thành vào năm 2027. MBS cho rằng đây có thể là yếu tố hỗ trợ HPG trong bối cảnh nhu cầu thép ray dự kiến tăng mạnh trong những năm tới.

Bên cạnh đó, VinMetal cũng đang triển khai kế hoạch sản xuất thép ray thông qua hợp tác với Pomina, hướng tới mục tiêu 5 triệu tấn thép ray. Theo đánh giá của MBS, với tổng mức đầu tư khoảng 14.000 tỷ đồng, nhà máy của doanh nghiệp này có thể nhập HRC và thực hiện công đoạn cán, thay vì sản xuất khép kín như HPG. Nhà máy dự kiến cần khoảng một năm triển khai và có thể đưa sản phẩm ra thị trường từ cuối năm 2026.

MBS đánh giá giai đoạn 2026–2027 có thể trở thành chu kỳ tăng trưởng của ngành thép nội địa, nhờ tiêu thụ thuận lợi và giá thép có khả năng cải thiện từ năm 2026. Thị trường trong nước được kỳ vọng là điểm nhấn chính nhờ nguồn cung bất động sản cải thiện, giải ngân đầu tư công và phát triển hạ tầng đường sắt.

Cùng với đó, các doanh nghiệp nội địa có cơ hội mở rộng thị phần ở một số dòng sản phẩm như HRC và tôn mạ nhờ áp thuế chống bán phá giá đối với hàng nhập khẩu từ Trung Quốc. MBS cũng cho rằng áp lực từ thép Trung Quốc có thể suy giảm trong năm 2026 khi Bộ Công Thương đã áp thuế chống bán phá giá đối với tôn mạ và HRC, đồng thời có thể mở rộng sang HRC khổ rộng. Điều này giúp chênh lệch giữa giá thép nội địa và thép Trung Quốc thu hẹp, qua đó hỗ trợ giá bán tại thị trường trong nước.

Với các luận điểm trên, MBS đánh giá tiềm năng tăng trưởng của HPG cho ngành thép nhờ ba yếu tố. Thứ nhất, doanh nghiệp có vị thế đầu ngành và khả năng mở rộng thị phần khi áp lực từ thép Trung Quốc suy giảm. Thứ hai, giá thép tăng trong khi chi phí nguyên vật liệu được kỳ vọng duy trì ổn định có thể giúp cải thiện biên lợi nhuận gộp và tăng trưởng lợi nhuận ròng. Thứ ba, định giá P/B hiện tại của HPG đang thấp hơn khoảng 20% so với mức định giá của doanh nghiệp trong chu kỳ tăng trưởng.

Nguồn: https://cafef.vn/dau-tau-tang-truong-moi-cua-nganh-thep-lo-dien-mbs-goi-ten-doanh-nghiep-huong-loi-188260718225119773.chn