ĐHĐCĐ DHA: Ngành đá vẫn tốt cho tới giữa năm 2027

Tại ĐHĐCĐ thường niên sáng 16/04, ban lãnh đạo CTCP Hóa An (HOSE: DHA) ghi nhận khởi đầu tích cực trong năm 2026, với lợi nhuận ước đạt 28 tỷ đồng trong quý 1. Tuy nhiên, triển vọng cả năm vẫn thận trọng do sản lượng các mỏ chủ lực suy giảm vì vướng mắc pháp lý và điều kiện khai thác.

ĐHĐCĐ thường niên 2026 của DHA diễn ra vào sáng ngày 26/04. Ảnh: TV

|

Năm 2025 ghi nhận kết quả kinh doanh cao nhất lịch sử của DHA, với lợi nhuận sau thuế gần 110 tỷ đồng, tăng 112% so với năm trước. Hai mỏ đá chính đóng góp lớn gồm Núi Gió 2 với gần 55 tỷ đồng (tăng gấp 5 lần) và Tân Cang 3 đạt 46.8 tỷ đồng (tăng 14%).

Kế hoạch thận trọng

Bước sang năm 2026, công ty đặt mục tiêu doanh thu 385.6 tỷ đồng và lợi nhuận sau thuế 67 tỷ đồng, lần lượt giảm 12% và 39%. Nguyên nhân chủ yếu đến từ việc sản lượng tại các mỏ chủ lực sụt giảm đáng kể.

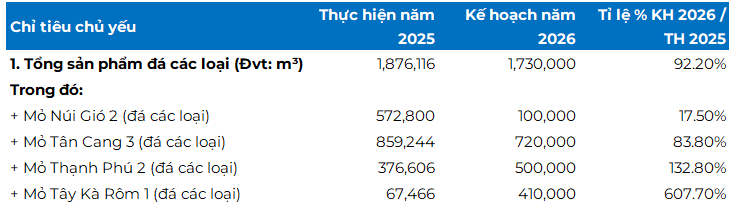

Nguồn: Tài liệu họp của DHA

|

Cụ thể, mỏ Núi Gió 2 – mỏ đóng góp lợi nhuận lớn nhất trong năm 2025 – dự kiến chỉ còn sản lượng khoảng 100,000 m³, giảm gần 83% do vướng mắc liên quan đến quy hoạch đất quốc phòng. “Về mỏ Núi Gió 2, chúng ta chỉ có còn lượng đá còn lại của năm ngoái và đến cuối quý 1/2026 thì cũng gần hết rồi. Chúng tôi đã làm công văn gửi Sở Tài nguyên và Sở cũng có báo cáo lên Tỉnh ủy. Tỉnh ủy đã họp và thống nhất khu vực này dành cho khai thác vật liệu”, Tổng Giám đốc Nguyễn Văn Lương thông tin.

Theo kế hoạch, UBND tỉnh sẽ làm việc với Bộ chỉ huy quân sự tỉnh và phối hợp với Quân khu 7 để xin ý kiến Bộ Quốc phòng thay đổi quy hoạch. “Các mỏ đá xung quanh cũng đang rất lo lắng về việc này. Chúng tôi đang rất sát sao để đưa mỏ đá này hoạt động trở lại bình thường”, ông Lương nói.

|

Moong khai thác khoáng sản là đáy mỏ, phần thấp nhất của đáy mỏ được bao khép kín bởi bờ mỏ xung quanh xuất hiện sau khi thực hiện hoạt động khai thác khoáng sản. |

Trong khi đó, mỏ Tân Cang 3 dự báo giảm 16% sản lượng xuống còn 720,000 m³ do chưa thể khai thác khu vực thông moong với mỏ Tân Cang 1 vì vướng hồ sơ đất chồng lấn và thiếu khu phụ trợ. Ở chiều ngược lại, mỏ Thạnh Phú 2 dự kiến tăng 33% lên 500,000 m³, còn mỏ mới Tây Kà Rôm 1 tăng mạnh lên 400,000 m³.

Quý 1 lãi 28 tỷ đồng, mỏ Tây Kà Rôm 1 đã có lãi

Đáng chú ý, mỏ đá Tây Kà Rôm 1 tại Ninh Thuận cũ (nay là Khánh Hòa) đang khai thác rất hiệu quả và đã bắt đầu có lãi 2.8 tỷ đồng trong quý 1, dù mới khai thác từ tháng 8/2025.

Theo ông Lương, việc đầu tư vào mỏ Tây Kà Rôm 1 xuất phát từ dự báo của ban lãnh đạo rằng khu vực Đồng Nai vẫn đang thiếu đá trong vài năm tới do phải cung ứng cho các công trình trọng điểm như các dự án cao tốc và sân bay Long Thành.

“Hiện tại, chúng ta vẫn khai thác đá từ mỏ Tây Kà Rôm 1 rồi vận chuyển vào trong đây để cung ứng. Trong vài năm tới, chúng ta sẽ tập trung tiêu thụ trong khu vực này khi nguồn cung đá còn thiếu, rồi sau đó có thể cung ứng cho các công trình lớn ở Khánh Hòa, chẳng hạn như dự án điện hạt nhân”, ông Lương chia sẻ. “Mỏ này gần như là mới vì đơn vị trước đó chỉ khai thác được mấy chục ngàn khối đá do không có đủ chuyên môn”.

Tại đại hội, Tổng Giám đốc Lương cũng tiết lộ quý 1/2026, DHA đạt lợi nhuận sau thuế khoảng 26 tỷ đồng, thực hiện 39% kế hoạch lợi nhuận cả năm.

Tác động từ dự án sân bay Long Thành

Hoạt động kinh doanh của công ty cũng chịu tác động từ tiến độ dự án sân bay Long Thành. Theo ban lãnh đạo, việc dự án bị điều tra và chậm tiến độ đã ảnh hưởng đến nhu cầu tiêu thụ, trong khi các mỏ đá trong tỉnh Đồng Nai, đặc biệt khu vực Tân Cang và Thạnh Phú, đã cam kết với UBND tỉnh chỉ được cung ứng vào công trình trọng điểm và không được bán ra ngoài.

Về giá bán, DHA cho biết đã có điều chỉnh tăng trong thời gian qua, chủ yếu do chi phí đầu vào – đặc biệt là giá dầu – tăng cao. Tuy nhiên, mức giá hiện vẫn chịu sự kiểm soát chặt chẽ từ cơ quan quản lý. “Thậm chí, các sở ban ngành đang họp để xem các mỏ đá tăng giá có theo trình tự hay không. Giá dầu tăng thì chúng ta tăng theo, mà giá dầu giảm thì chúng ta cũng giảm theo”, vị Tổng Giám đốc nói.

Ông cũng lưu ý giá dầu tăng mạnh cũng ảnh hưởng tới các đối tác mua đá của DHA, vì làm tăng chi phí và có thể khiến họ hoãn kế hoạch triển khai dự án.

Tranh luận về cổ tức 30%

Tại đại hội, vấn đề cổ tức cũng thu hút sự chú ý khi một số cổ đông cho rằng mức chi trả 30% tiền mặt cho năm 2025 là chưa tương xứng với kết quả lợi nhuận, nhất là khi DHA từng chia cổ tức tiền mặt tới 50% và hiện có lợi nhuận giữ lại cùng quỹ đầu tư phát triển lớn.

Đáp lại, Tổng Giám đốc Lương cho rằng mức 30% không hề thấp và hiện không có nhiều doanh nghiệp trên sàn chia mức này. “Chúng ta cũng cần giữ lại nguồn lực để tái đầu tư, chẳng hạn như đầu tư vào các mỏ mới như Tây Kà Rôm 1”, ông nói.

Chủ tịch Cao Trường Thụ cũng đồng tình, nói rằng DHA vẫn đang trong giai đoạn đầu tư “chưa đến lúc hái quả”.

Theo ông, DHA đang cố gắng “tối đa hóa những lúc thuận lợi và chuẩn bị cho những lúc khó khăn”.

Ông cũng chia sẻ rằng: “Tôi nghĩ rẳng thị trường cũng dần ổn định lại, và năm sau mọi thứ không còn quá hot như bây giờ. Theo tôi, ngành đá vẫn tốt từ bây giờ đến giữa năm sau, sau đó sẽ bình thường trở lại. Khi đó, mọi thứ sẽ phải dựa vào cái năng lực của cạnh tranh của công ty để chúng ta tiếp tục đạt được cái kết quả tốt”.

Công ty vẫn nghiên cứu đầu tư các mỏ mới và nâng sở hữu tại VLB lên 15% trong năm 2026. Hiện quá trình nâng sở hữu tại VLB đang gặp khó khăn do giao dịch của VLB rất ít. “Có thể ban lãnh đạo sẽ xem xét khi có cổ đông lớn hoặc có bên nào thoái vốn, giá cả như thế nào”, ông Lương cho biết.

Ông nhấn mạnh việc mua cổ phiếu VLB phải cân nhắc nhiều vấn đề về giá và hiệu quả, mang tính chất đầu tư lâu dài.

– 16:41 16/04/2026

Nguồn: https://vietstock.vn/2026/04/dhdcd-dha-nganh-da-van-tot-cho-toi-giua-nam-2027-737-1428657.htm