Dù lợi nhuận quý I/2026 của doanh nghiệp niêm yết tăng hơn 38%, kế hoạch kinh doanh cả năm lại cho thấy tâm thế dè dặt hơn đáng kể. Đằng sau sự thận trọng này là áp lực chi phí vốn, sức cầu phục hồi chưa bền vững và khoảng cách ngày càng lớn giữa các nhóm ngành.

.png)

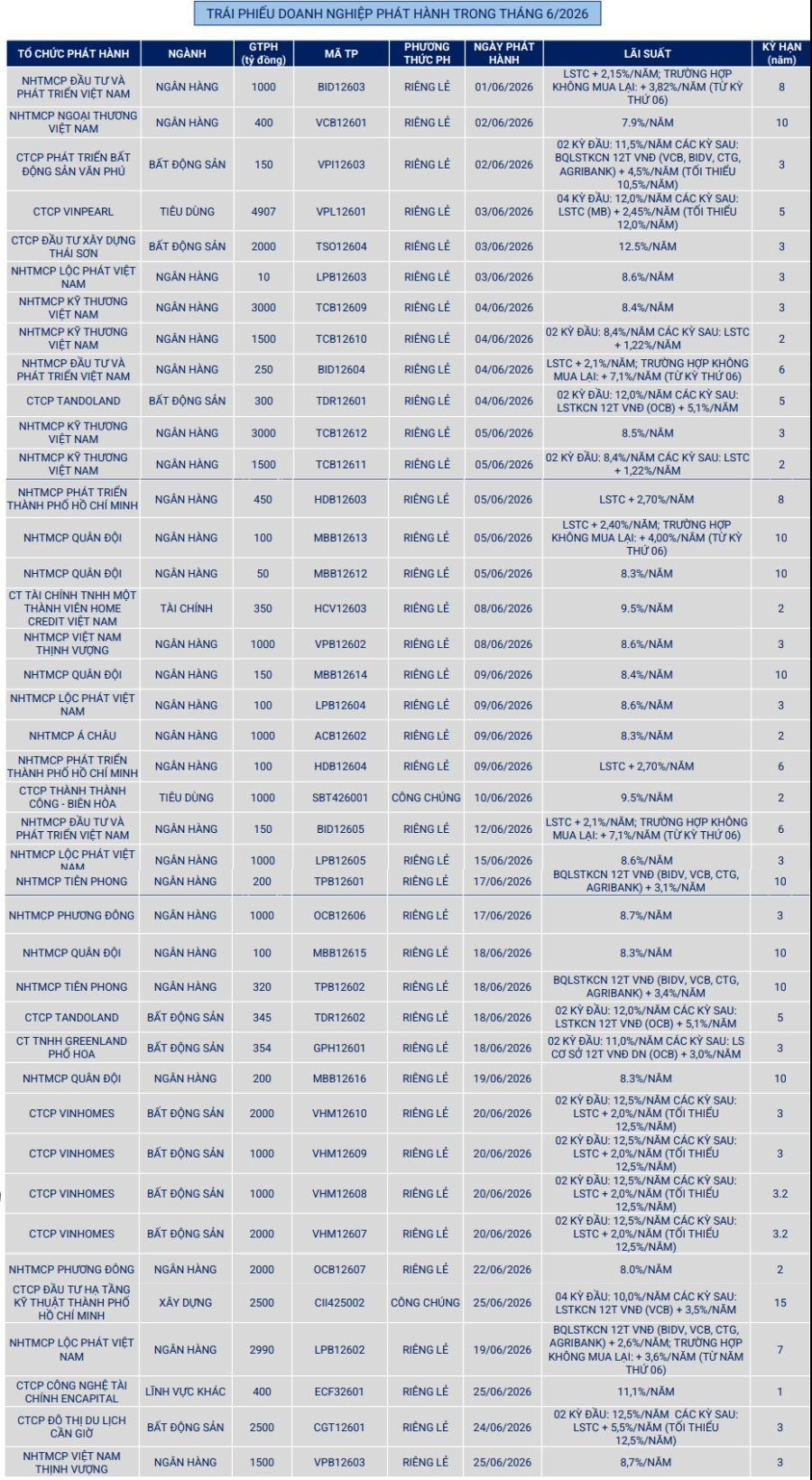

Lợi nhuận sau thuế của toàn bộ thị trường dự kiến tăng 14%, thấp hơn nhiều so với mức tăng trưởng cùng kỳ. Ảnh: Navi.

Một nghịch lý đáng chú ý đang xuất hiện trên thị trường chứng khoán: doanh nghiệp niêm yết bước vào năm 2026 với kết quả kinh doanh quý đầu năm khá tích cực, song phần lớn lại đặt kế hoạch lợi nhuận cả năm theo hướng thận trọng hơn nhiều so với giai đoạn phục hồi trước đó.

Dữ liệu từ báo cáo Data Digest #28 do FiinTrade mới công bố cho thấy, lợi nhuận sau thuế quý I/2026 của doanh nghiệp niêm yết tăng 38,4% so với cùng kỳ năm trước. Tuy nhiên, nếu nhìn cả năm, mức tăng trưởng lợi nhuận toàn thị trường được dự báo chỉ khoảng 14,1%, thấp hơn đáng kể so với mức tăng 32,2% ghi nhận trong năm 2025.

Thống kê của FiinTrade trên 928 doanh nghiệp niêm yết – đại diện khoảng 87,2% vốn hóa thị trường – cho thấy phần lớn doanh nghiệp đang xây dựng kế hoạch kinh doanh theo hướng thiên về an toàn, ưu tiên ổn định dòng tiền hơn là đặt mục tiêu tăng trưởng cao.

Diễn biến này phản ánh bức tranh phục hồi của nền kinh tế vẫn chưa thực sự đồng đều. Áp lực chi phí vốn chưa giảm mạnh như kỳ vọng, thanh khoản tại nhiều lĩnh vực còn hạn chế trong khi sức cầu tiêu dùng và đầu tư phục hồi chậm khiến doanh nghiệp có xu hướng phòng thủ hơn trong hoạch định kế hoạch năm.

Một nguyên nhân quan trọng khác nằm ở hiệu ứng nền so sánh. Sau năm 2025 tăng trưởng mạnh nhờ nền lợi nhuận thấp trước đó, dư địa tăng tốc của nhiều doanh nghiệp đang dần thu hẹp, buộc ban lãnh đạo phải lựa chọn cách tiếp cận thận trọng hơn.

Sự phân hóa này cũng thể hiện rõ theo quy mô vốn hóa. Trong khi nhóm doanh nghiệp đầu ngành tiếp tục giữ vai trò dẫn dắt, nhiều doanh nghiệp vừa và nhỏ vẫn ưu tiên bảo toàn dòng tiền và biên lợi nhuận trước áp lực chi phí đầu vào.

Đáng chú ý, rổ VN30 được kỳ vọng trở lại vai trò “đầu kéo” của thị trường khi lợi nhuận dự kiến tăng gần 20%. Động lực chính đến từ nhóm bất động sản họ Vin, thép và một số ngân hàng quy mô lớn.

Ngược lại, nhiều doanh nghiệp vốn hóa vừa và nhỏ chỉ đặt kế hoạch đi ngang hoặc tăng trưởng thấp hơn đáng kể so với năm trước. Đây cũng là nhóm chịu tác động lớn hơn từ chi phí vốn, biến động nguyên liệu đầu vào và sức mua chưa hồi phục rõ nét.

Ngân hàng, bất động sản và thép tiếp tục gánh tăng trưởng

Trong bức tranh lợi nhuận năm 2026, nhóm tài chính – đặc biệt là ngân hàng – được kỳ vọng trở lại vai trò trụ cột sau giai đoạn tăng trưởng chậm hơn.

Tuy nhiên, tốc độ tăng lợi nhuận của khối ngân hàng cũng được dự báo hạ nhiệt. Theo FiinTrade, kế hoạch lợi nhuận năm nay của các ngân hàng niêm yết tăng khoảng 16,3% – mức thấp nhất trong vòng ba năm gần đây.

Áp lực lớn nhất đến từ biên lãi ròng (NIM) tiếp tục thu hẹp, trong khi rủi ro nợ xấu và chi phí dự phòng vẫn ở mức cao. Một số ngân hàng lớn xây dựng kế hoạch khá dè dặt, thậm chí chấp nhận tăng trưởng thấp để ưu tiên kiểm soát chất lượng tài sản.

Ở chiều ngược lại, nhóm ngân hàng quy mô vừa và nhỏ lại đặt kỳ vọng phục hồi mạnh hơn nhờ nền lợi nhuận thấp của năm trước và dư địa cải thiện hoạt động tín dụng.

Trong nhóm phi tài chính, bất động sản nhà ở tiếp tục nằm trong nhóm có triển vọng lợi nhuận tích cực nhất, với mức tăng dự kiến hơn 37%. Động lực chủ yếu đến từ việc ghi nhận doanh thu của lượng sản phẩm đã bán trong các năm trước, thay vì sức mua mới bùng nổ.

Tuy nhiên, phía sau những con số tăng trưởng vẫn là các dấu hỏi về thanh khoản thị trường, áp lực dòng tiền và khả năng hấp thụ nguồn cung mới. Điều này đồng nghĩa với việc sự phục hồi của ngành bất động sản nhiều khả năng vẫn mang tính chọn lọc, thay vì lan tỏa đồng đều.

Thép là điểm sáng đáng chú ý khác khi nằm trong nhóm đặt kế hoạch tăng trưởng cao nhất thị trường. Đầu tàu vẫn là Tập đoàn Hòa Phát với kỳ vọng gia tăng công suất từ dự án Dung Quất 2.

Song bức tranh ngành không hoàn toàn đồng thuận. Nhiều doanh nghiệp tôn mạ vẫn chịu sức ép đáng kể khi giá nguyên liệu đầu vào tăng nhanh hơn giá bán, khiến biên lợi nhuận tiếp tục bị thu hẹp.

Doanh nghiệp nhỏ vẫn ưu tiên giữ tiền

Ở nhóm tiêu dùng, các doanh nghiệp thực phẩm, nông nghiệp và sữa tiếp tục đặt cược vào khả năng phục hồi của nhu cầu nội địa. Một số doanh nghiệp nông nghiệp kỳ vọng thoát lỗ sau nhiều năm tái cơ cấu.

Tuy vậy, sức mua nhìn chung vẫn chưa tạo được cú bứt tốc đủ mạnh. Điều này khiến nhiều doanh nghiệp bán lẻ lớn như Thế Giới Di Động hay FPT Retail không còn duy trì các kế hoạch tăng trưởng tham vọng như giai đoạn phục hồi sau suy giảm tiêu dùng.

Tương tự, nhóm xây dựng được đánh giá hưởng lợi từ làn sóng giải ngân đầu tư công quy mô lớn trong năm nay, song triển vọng lợi nhuận chưa thực sự bứt phá do cạnh tranh đấu thầu gay gắt và chi phí nguyên vật liệu vẫn neo ở mức cao.

Ngành vật liệu xây dựng cũng cho thấy mức độ phân hóa ngày càng lớn. Một số doanh nghiệp xi măng và vật liệu hạ tầng kỳ vọng hưởng lợi từ đầu tư công, trong khi nhiều doanh nghiệp khác tiếp tục chịu sức ép từ nhu cầu xuất khẩu suy yếu và thị trường nội địa hồi phục chậm.

Nhìn tổng thể, kế hoạch kinh doanh năm 2026 của doanh nghiệp niêm yết phản ánh một trạng thái “thận trọng có tính toán” hơn là bi quan. Động lực tăng trưởng vẫn hiện diện ở ngân hàng, bất động sản và thép, nhưng khoảng cách giữa các nhóm ngành đang ngày càng rõ nét. Sau một năm phục hồi mạnh, thị trường lợi nhuận năm nay nhiều khả năng sẽ bước vào giai đoạn tăng trưởng chậm hơn nhưng phân hóa sâu hơn.

Liên Thượng

Nguồn: https://stockbiz.vn/tin-tuc/doanh-nghiep-niem-yet-de-dat-voi-loi-nhuan-2026-du-quy-i-tang-manh/40125872