Không phải ngân hàng hay công ty chứng khoán, đây là mô hình công ty tài chính mới mẻ nhất có cơ hội lên HOSE.

Giá cổ phiếu giảm để tăng tiếp cận nhà đầu tư đại chúng

Ngày 8/8/2025, F88 lên sàn UPCoM với giá tham chiếu 634.900 đồng mỗi cổ phiếu, cao nhất trong lịch sử 3 sàn chứng khoán Việt Nam tại thời điểm đó (HOSE, HNX, UPCoM). Số cổ phiếu lưu hành chỉ 8,26 triệu, vốn hóa khoảng 5.240 tỷ đồng. Đây cũng là lần đầu tiên một doanh nghiệp khởi nghiệp bằng hoạt động chủ yếu là cho vay cầm cố tại Việt Nam giao dịch công khai trên sàn.

Tháng 1/2026, F88 thưởng cổ phiếu tỷ lệ 1:12. Mỗi cổ phiếu cũ nhận thêm 12 cổ phiếu mới, nâng tổng lưu hành lên khoảng 107 triệu. Giá điều chỉnh từ vùng đỉnh 1,62 triệu đồng về khoảng 120.000 đồng, một điều chỉnh kỹ thuật thuần túy. Ngày 8/6 vừa qua, F88 tiếp tục thưởng 1:1, số cổ phiếu tăng lên 220 triệu, giá về vùng 84.000 đồng.

Như vậy so với thời điểm lên sàn UPCoM, thị giá F88 giảm 87%, nhưng với thị giá tại, vốn hóa F88 đang ở vùng 18.500 tỷ đồng, cao gấp gần 3,5 lần so với ngày đầu niêm yết.

Vốn hóa

Lợi nhuận tăng gấp đôi, chưa chi cổ tức tiền mặt

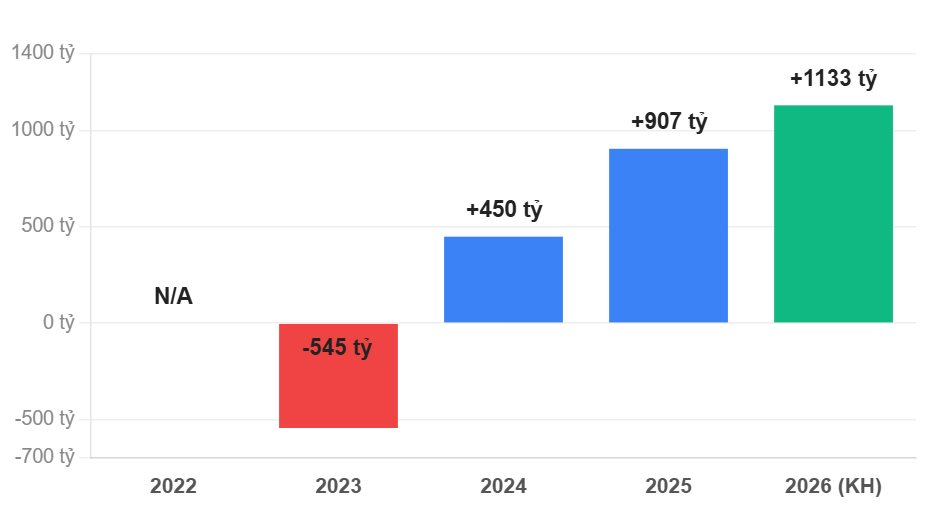

Năm 2025, F88 ghi nhận lợi nhuận trước thuế 907 tỷ đồng, tăng 102% so với năm 2024 và hoàn thành 135% kế hoạch đặt ra từ đầu năm. Dư nợ gốc cho vay đạt 7.216 tỷ đồng, tăng 57%. Tổng giải ngân cả năm đạt 16.476 tỷ đồng, tăng 37%.

Năm 2023, F88 lỗ 545 tỷ đồng. Năm 2024, lợi nhuận sau thuế phục hồi lên 351 tỷ đồng. Năm 2025 tăng gấp đôi năm 2024. Tốc độ phục hồi hiếm gặp trong ngành tài chính tiêu dùng Việt Nam.

Từ khi lên sàn đến nay chưa đầy một năm, nên việc F88 chưa chi trả cổ tức tiền mặt là hoàn toàn dễ hiểu. Chưa kể, lợi nhuận được giữ lại để ưu tiên mở rộng dư nợ và tái đầu.

Xuất phát điểm cơ cấu cổ đông của F88 gồm gần 54% thuộc ba quỹ Mekong Capital, Granite Oak và VOI, 23% do hai cổ đông sáng lập nắm giữ. Lượng cổ phiếu tự do lưu hành ngoài thị trường rất ít, khiến giá cao và thanh khoản thấp.

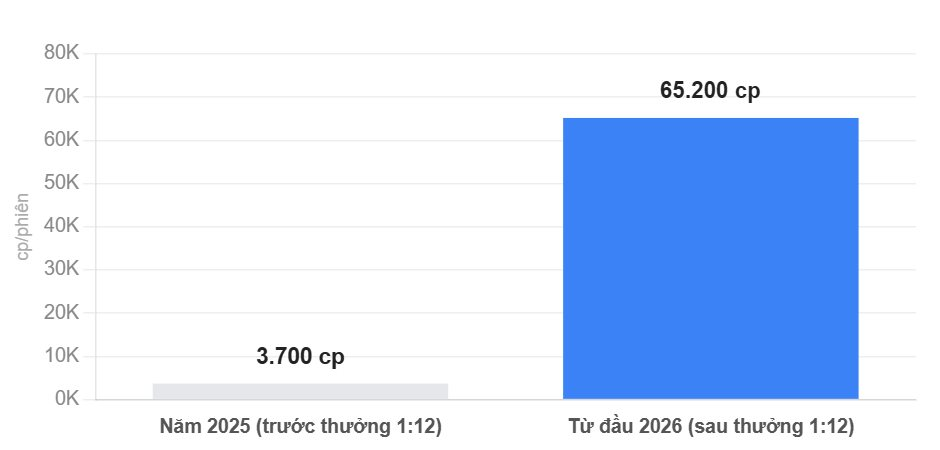

Sau đợt thưởng 1:12 đầu năm 2026, thanh khoản bình quân tăng từ khoảng 3.700 cổ phiếu mỗi phiên (trong năm 2025) lên 65.200 cổ phiếu mỗi phiên, tăng hơn 17 lần. Sau đợt thưởng 1:1 tháng 6/2026 tiếp tục kéo giá về vùng dễ tiếp cận hơn trước khi lên HOSE. Nguồn phát hành đến từ 624 tỷ đồng thặng dư vốn cổ phần và 477 tỷ đồng lợi nhuận giữ lại, nâng vốn điều lệ lên 2.202 tỷ đồng.

Thanh khoản bình quân

Lợi nhuận trước thuế

Kế hoạch lên HOSE và tăng vốn gần 2.500 tỷ đồng

Mới đây F88 công bố thông tin cho biết, báo cáo của FiinGroup chỉ ra hai lợi thế cạnh tranh cốt lõi của F88. Thứ nhất, mô hình dùng ứng dụng số để thu hút khách hàng trên toàn quốc, sau đó dẫn về mạng lưới gần 950 phòng giao dịch vật lý để hoàn tất hợp đồng (O2O – online to offline). Tỷ lệ hợp đồng xử lý qua kênh online tăng từ 5% trong quý I/2025 lên 23% trong quý II/2025.

Thứ hai, là chỉ số sinh lời. Tỷ suất lợi nhuận trên vốn chủ sở hữu của F88 đạt khoảng 34% năm 2025. FiinGroup cho rằng con số này đang ngang bằng, thậm chí cao hơn một số tên tuổi bán lẻ tài chính hàng đầu Thái Lan, thị trường có bề dày hàng chục năm.

ĐHĐCĐ thường niên 2026 của F88 đã thông qua kế hoạch tăng vốn điều lệ từ 1.101 tỷ đồng lên khoảng 2.467 tỷ đồng qua ba phương án, gồm phát hành cổ phiếu cho cổ đông hiện hữu từ vốn chủ sở hữu tỷ lệ 1:1 (110 triệu cổ phiếu, như đã nêu ở trên); chào bán ra công chúng tối đa 22 triệu cổ phiếu; và phát hành ESOP.

Việc chuyển sàn dự kiến hoàn tất trong năm 2026. Kế hoạch kinh doanh năm nay: dư nợ ròng hơn 7.500 tỷ đồng (tăng 33%), doanh thu 5.462 tỷ đồng (tăng 42%), lợi nhuận trước thuế 1.133 tỷ đồng (tăng 25%).

Tầm nhìn 2026–2030 là phát triển thành nền tảng tài chính toàn diện cho phân khúc khách hàng bình dân, mở rộng sang bảo hiểm và các dịch vụ tài chính cá nhân khác bên cạnh cho vay cầm cố.

Thành Phát

Nguồn: https://stockbiz.vn/tin-tuc/gap-rut-len-san-lon-nhat-viet-nam-vi-sao-cong-ty-dinh-gia-hon-18000-ti-chua-mot-lan-tra-co-tuc/40441273