Áp lực chi phí bắt đầu phản ánh rõ hơn từ quý II

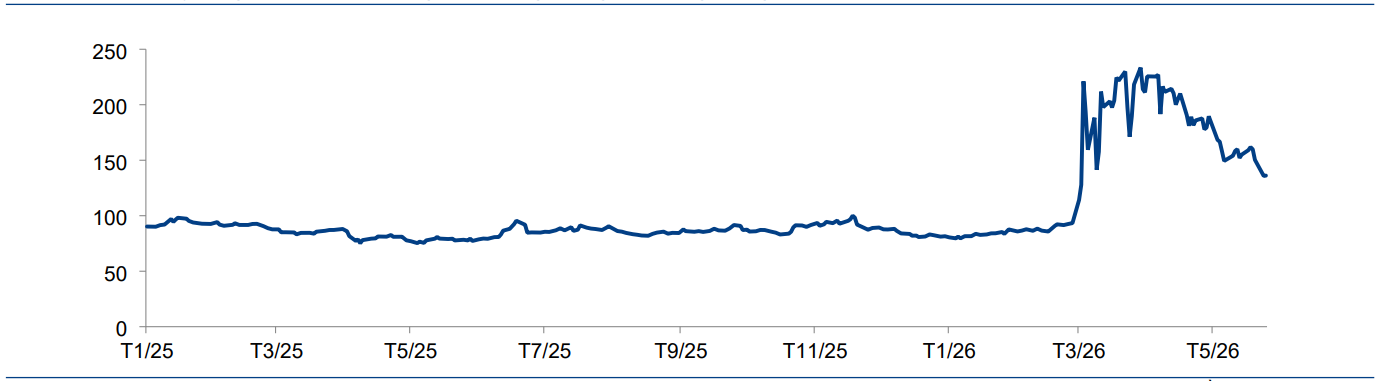

Trong bối cảnh nhu cầu đi lại tiếp tục cải thiện, Tổng công ty Hàng không Việt Nam (Vietnam Airlines, HOSE: HVN) đang đối mặt với biến số lớn từ chi phí nhiên liệu bay. Theo cập nhật của HSC, giá nhiên liệu bay tăng mạnh từ tháng 3/2026 do căng thẳng tại Trung Đông.

.jpg)

Trong quý I/2026, kết quả kinh doanh của HVN vẫn ghi nhận mức tăng trưởng tích cực. Tuy nhiên, HSC lưu ý chi phí nhiên liệu chưa phản ánh đầy đủ vào kết quả quý này do cơ chế mua nhiên liệu có độ trễ khoảng một tháng so với biến động giá thế giới. Vì vậy, trọng tâm theo dõi hiện nay chuyển sang quý II/2026, thời điểm áp lực từ giá nhiên liệu bay tăng cao được dự báo bắt đầu đi vào chi phí vận hành.

Theo HSC, chi phí nhiên liệu của HVN trong quý II/2026 có thể tăng thêm khoảng 6.000–8.000 tỷ đồng so với quý I. Cùng thời điểm, nhu cầu đi lại thường hạ nhiệt sau giai đoạn cao điểm Tết Nguyên đán, qua đó sản lượng hành khách và hệ số sử dụng ghế có thể thấp hơn so với quý trước.

Sự kết hợp giữa chi phí đầu vào tăng mạnh và yếu tố mùa vụ được dự báo sẽ làm thu hẹp đáng kể tỷ suất lợi nhuận của Vietnam Airlines. HSC cho rằng HVN có khả năng ghi nhận lỗ thuần khoảng 2.000–3.000 tỷ đồng trong quý II/2026.

Giá vé nội địa chịu khung trần, biên lợi nhuận bị thử thách

Một yếu tố khiến áp lực chi phí của Vietnam Airlines khó được trung hòa hoàn toàn là khả năng điều chỉnh giá vé không đồng đều giữa các nhóm đường bay. Với các tuyến quốc tế, hãng hàng không có thể áp dụng phụ thu nhiên liệu để bù đắp một phần chi phí tăng thêm. Ngược lại, các tuyến bay nội địa không áp dụng cơ chế phụ thu nhiên liệu và vẫn chịu sự điều tiết của khung giá trần.

Cơ chế khung giá trần khiến khả năng điều chỉnh giá vé nội địa của doanh nghiệp bị giới hạn. Do đó, dù Vietnam Airlines đã có động thái tăng giá vé ở một số thời điểm, HSC cho rằng doanh nghiệp khó chuyển toàn bộ phần chi phí nhiên liệu tăng thêm sang hành khách trong quý II/2026.

Từ thay đổi này, HSC đã điều chỉnh mạnh các giả định trong mô hình dự báo. Giá nhiên liệu bay bình quân năm 2026 được nâng lên 140 USD/thùng, tăng 61% so với cùng kỳ và cao hơn 67% so với giả định trước đó. Với năm 2027, giả định giá nhiên liệu bay được nâng lên 120 USD/thùng, cao hơn 43% so với dự báo cũ.

Việc tăng giả định giá nhiên liệu khiến dự báo lợi nhuận của HVN bị điều chỉnh giảm. HSC giảm bình quân 48% dự báo lợi nhuận thuần giai đoạn 2026–2027. Riêng năm 2026, lợi nhuận thuần của Vietnam Airlines được dự báo giảm 58% so với cùng kỳ, xuống khoảng 3.000 tỷ đồng.

Sang năm 2027, lợi nhuận thuần của HVN được dự báo phục hồi lên khoảng 6.800 tỷ đồng trong trường hợp áp lực nhiên liệu hạ nhiệt. Đến năm 2028, lợi nhuận thuần có thể đạt khoảng 7.400 tỷ đồng, dựa trên giả định sản lượng hành khách tiếp tục tăng.

Với cổ phiếu HVN, HSC hạ khuyến nghị từ “Tăng tỷ trọng” xuống “Nắm giữ”, đồng thời giảm giá mục tiêu xuống khoảng 22.300 đồng/cổ phiếu. Theo đơn vị phân tích, sau khi giá cổ phiếu giảm khoảng 20–22% trong 3 tháng gần đây, một phần rủi ro từ giá nhiên liệu đã được phản ánh vào thị giá. Tuy vậy, hồ sơ rủi ro – lợi nhuận của doanh nghiệp được đánh giá kém hấp dẫn hơn trước do áp lực chi phí nhiên liệu và khả năng ghi nhận lỗ trong quý II/2026 theo dự báo của HSC.

Nguồn: https://kinhtechungkhoan.vn/gia-nhien-lieu-bay-tang-manh-loi-nhuan-vietnam-airlines-dung-truoc-ap-luc-moi-1452329.html