Lợi nhuận tài chính chững lại

Sau giai đoạn liên tục mở rộng nguồn vốn đầu tư tài chính và ghi nhận tăng trưởng cao lợi nhuận tài chính, Công ty CP Đầu tư Thế Giới Di Động (HoSE: MWG) đang cho thấy dấu hiệu giảm tốc trong quý đầu năm 2026. Diễn biến này xuất hiện trong bối cảnh doanh nghiệp vẫn duy trì tăng trưởng mạnh ở hoạt động bán lẻ cốt lõi, đặc biệt tại chuỗi Thế Giới Di Động, Điện Máy Xanh và Bách Hóa Xanh.

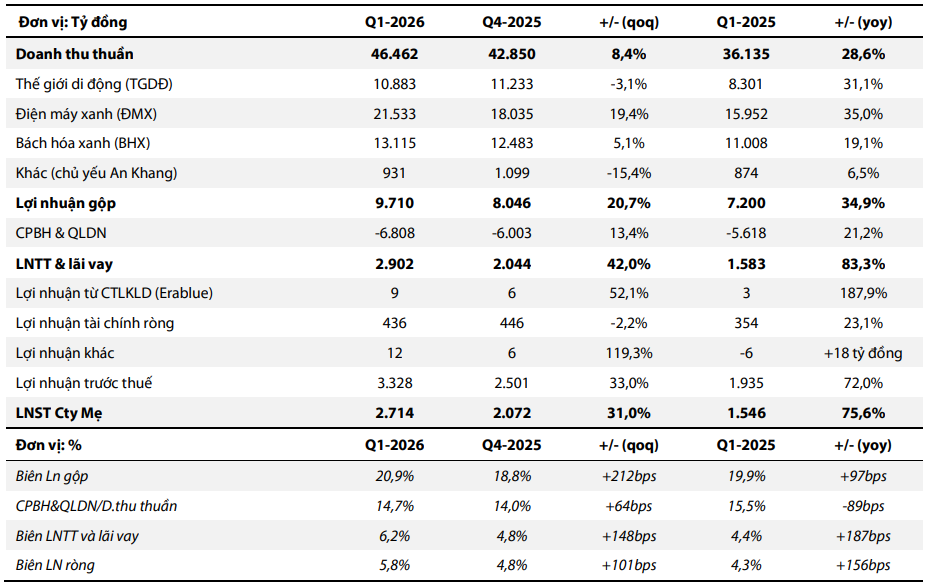

Trong quý I/2026, lợi nhuận tài chính thuần của MWG đạt 436 tỷ đồng, giảm 2,2% so với quý trước nhưng vẫn tăng 23,1% so với cùng kỳ năm trước. Đây là lần đầu khoản mục này ghi nhận giảm nhẹ sau nhiều quý tăng trưởng liên tiếp.

Theo Chứng khoán Rồng Việt (VDSC), nguyên nhân chủ yếu khiến lợi nhuận tài chính thuần chững lại đến từ việc MWG không còn mở rộng mạnh quy mô đầu tư tài chính như trước. Cụ thể, khoản đầu tư tài chính của doanh nghiệp sau khi loại bỏ các khoản phải thu cho vay và lãi dự thu gần như không tăng thêm trong quý, duy trì quanh mức 36.000 tỷ đồng.

Diễn biến này phản ánh tốc độ mở rộng hoạt động nguồn vốn của MWG đang có dấu hiệu chậm lại sau nhiều quý tăng trưởng liên tục. Trong thời gian qua, quy mô đầu tư tài chính lớn từng giúp doanh nghiệp ghi nhận nguồn thu tài chính đáng kể, qua đó hỗ trợ biên lợi nhuận và tăng trưởng lợi nhuận hợp nhất.

Dù vậy, VDSC cho rằng áp lực chi phí vốn hiện chưa ảnh hưởng đáng kể tới kết quả kinh doanh chung của MWG. Trong quý I/2026, lãi suất vay bình quân của doanh nghiệp tăng lên khoảng 5,8%, cao hơn 90 điểm cơ bản so với cùng kỳ năm trước, song phần tăng này được bù đắp nhờ lợi suất đầu tư tài chính cải thiện theo mặt bằng lãi suất.

Ở góc độ khác, việc lợi nhuận tài chính giảm tốc trong khi lợi nhuận bán lẻ tăng mạnh cũng cho thấy cơ cấu tăng trưởng của MWG đang dịch chuyển nhiều hơn về hoạt động kinh doanh cốt lõi, thay vì phụ thuộc đáng kể vào nguồn thu tài chính như giai đoạn thị trường tiêu dùng suy yếu trước đó.

Bán lẻ tiếp tục là động lực tăng trưởng chính

Theo VDSC, MWG ghi nhận doanh thu thuần quý I/2026 đạt 46.462 tỷ đồng, tăng 28,6% so với cùng kỳ năm trước. Lợi nhuận sau thuế công ty mẹ đạt 2.715 tỷ đồng, tăng 75,6%.

Động lực tăng trưởng chủ yếu đến từ việc cải thiện biên lợi nhuận tại hai chuỗi chủ lực là Thế Giới Di Động – Điện Máy Xanh và Bách Hóa Xanh.

Ở mảng điện máy và công nghệ, VDSC cho rằng MWG đang hưởng lợi từ lợi thế tồn kho giá rẻ trong bối cảnh giá bán sản phẩm công nghệ tăng do ảnh hưởng từ tình trạng thiếu RAM và chip toàn cầu. Đồng thời, tỷ trọng sản phẩm cao cấp gia tăng cùng đóng góp từ dịch vụ tài chính và dịch vụ hậu mãi cũng hỗ trợ biên lợi nhuận của chuỗi cải thiện rõ rệt.

Trong quý I/2026, doanh thu chuỗi Thế Giới Di Động và Điện Máy Xanh đạt 32.416 tỷ đồng, tăng 33,7% so với cùng kỳ và lập mức doanh thu theo quý cao nhất từ trước đến nay. Theo VDSC, tăng trưởng chủ yếu đến từ doanh thu trên mỗi cửa hàng thay vì mở rộng số lượng điểm bán.

Ở chiều ngược lại, Bách Hóa Xanh tiếp tục trở thành điểm nhấn khi ghi nhận lợi nhuận sau thuế 383 tỷ đồng, tương ứng biên lợi nhuận ròng 2,9%, mức cao kỷ lục mới của chuỗi này. Theo VDSC, việc mở rộng mạnh sang khu vực nông thôn miền Bắc và miền Trung – nơi chi phí vận hành thấp hơn và mức độ cạnh tranh chưa quá gay gắt – đang giúp chuỗi cải thiện hiệu quả hoạt động nhanh hơn kỳ vọng.

VDSC cho rằng câu chuyện mở rộng thị phần và tối ưu biên lợi nhuận của MWG vẫn còn dư địa trong các năm tới, đặc biệt ở hai chuỗi chủ lực TGDĐ – ĐMX và BHX. Công ty chứng khoán này hiện duy trì khuyến nghị mua đối với MWG với giá mục tiêu 103.100 đồng/cổ phiếu.

Nguồn: https://kinhtechungkhoan.vn/loi-nhuan-tai-chinh-cua-mwg-lan-dau-giam-toc-sau-nhieu-quy-tang-manh-1445032.html