Lợi nhuận Cao su Đà Nẵng tăng mạnh

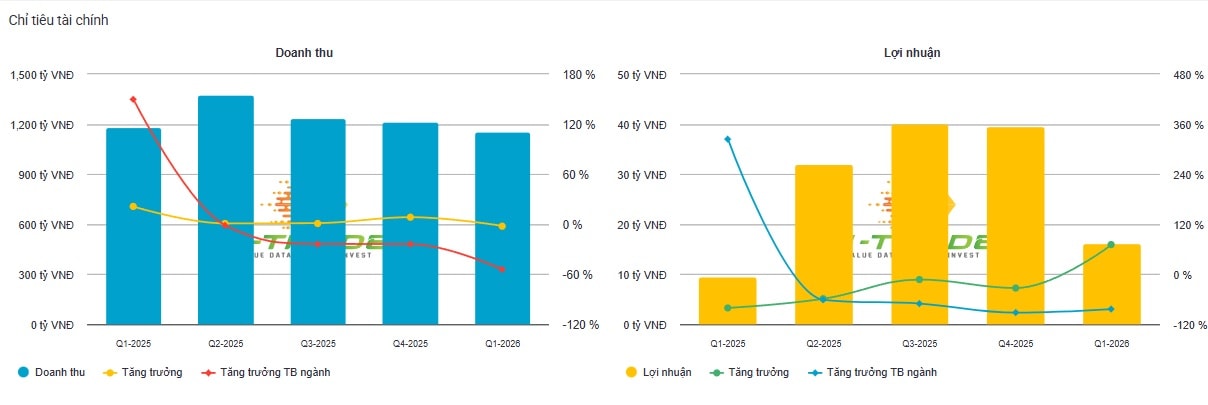

Báo cáo tài chính quý I/2026 của Công ty CP Cao su Đà Nẵng (HOSE: DRC) cho thấy doanh thu thuần đạt khoảng 1.154,9 tỷ đồng, giảm nhẹ so với mức hơn 1.179,8 tỷ đồng cùng kỳ năm trước. Trong khi đó, lợi nhuận sau thuế lại tăng mạnh lên hơn 16,2 tỷ đồng, tương ứng mức tăng khoảng 71%.

Diễn biến này cho thấy tăng trưởng lợi nhuận của Cao su Đà Nẵng không đến từ mở rộng doanh thu, mà chủ yếu xuất phát từ sự cải thiện của chi phí đầu vào. Cụ thể, giá vốn hàng bán trong quý giảm xuống còn khoảng 969 tỷ đồng, thấp hơn đáng kể so với mức hơn 1.049 tỷ đồng cùng kỳ. Nhờ đó, lợi nhuận gộp tăng mạnh từ khoảng 130,7 tỷ đồng lên hơn 185,8 tỷ đồng, kéo theo biên lợi nhuận gộp được cải thiện rõ rệt.

Trong văn bản giải trình gửi cơ quan quản lý, DRC cho biết nguyên nhân chính là giá nguyên vật liệu giảm so với cùng kỳ năm 2025. Yếu tố này góp phần trực tiếp cải thiện biên lợi nhuận, tạo nền tảng cho mức tăng trưởng lợi nhuận trong quý đầu năm.

Tuy nhiên, khi đi sâu vào cấu trúc chi phí, bức tranh lợi nhuận chưa hoàn toàn tích cực. Chi phí quản lý doanh nghiệp tăng mạnh lên gần 99,6 tỷ đồng, cao gấp nhiều lần so với mức khoảng 17,8 tỷ đồng cùng kỳ. Đây là yếu tố làm thu hẹp phần lợi nhuận đáng lẽ có thể ghi nhận thêm từ sự cải thiện của biên gộp.

Ở chiều ngược lại, chi phí bán hàng giảm xuống còn khoảng 59 tỷ đồng, thấp hơn đáng kể so với mức 92,8 tỷ đồng cùng kỳ năm trước. Dù vậy, mức giảm này không đủ để bù đắp sự gia tăng của chi phí quản lý.

Nhìn tổng thể, lợi nhuận quý I/2026 của Cao su Đà Nẵng mang đặc điểm tăng trưởng dựa trên yếu tố chi phí đầu vào thuận lợi, thay vì sự cải thiện đồng đều từ hoạt động kinh doanh cốt lõi.

Dòng tiền âm gần 100 tỷ đồng, vốn tiếp tục ‘kẹt’ ở tồn kho và phải thu

Điểm đáng chú ý trong báo cáo tài chính quý I/2026 của Cao su Đà Nẵng nằm ở dòng tiền. Dù lợi nhuận tăng mạnh, lưu chuyển tiền thuần từ hoạt động kinh doanh vẫn âm khoảng 95,1 tỷ đồng, dù đã cải thiện so với mức âm hơn 191,5 tỷ đồng cùng kỳ năm trước.

Dòng tiền kinh doanh âm cho thấy lợi nhuận kế toán chưa được chuyển hóa thành dòng tiền thực, đồng thời phản ánh áp lực vốn lưu động vẫn ở mức cao. Nguyên nhân chủ yếu đến từ việc vốn bị giam trong các khoản phải thu và hàng tồn kho.

Tại thời điểm cuối quý I/2026, các khoản phải thu ngắn hạn của doanh nghiệp đạt khoảng 1.002,6 tỷ đồng, trong khi hàng tồn kho ở mức khoảng 1.294,6 tỷ đồng. Đây là hai khoản mục chiếm tỷ trọng lớn trong tổng tài sản ngắn hạn và có ảnh hưởng trực tiếp đến khả năng tạo tiền.

Đáng chú ý, lượng tiền và tương đương tiền giảm mạnh xuống còn khoảng 54,4 tỷ đồng, so với mức hơn 208 tỷ đồng đầu năm. Sự sụt giảm này diễn ra trong bối cảnh dòng tiền kinh doanh âm, cho thấy doanh nghiệp phải sử dụng nguồn tiền sẵn có để duy trì hoạt động.

Ở phía dòng tiền tài chính, doanh nghiệp vẫn duy trì quy mô vay – trả lớn. Trong quý, tiền thu từ đi vay đạt khoảng 1.160 tỷ đồng, trong khi tiền trả nợ gốc vay lên tới hơn 1.147 tỷ đồng. Điều này phản ánh nhu cầu vốn ngắn hạn vẫn ở mức cao.

Về cấu trúc tài sản, tổng tài sản tại ngày 31/3/2026 đạt khoảng 3.940,9 tỷ đồng, giảm so với mức hơn 4.182,7 tỷ đồng đầu năm. Sự suy giảm chủ yếu đến từ việc giảm tiền mặt, trong khi tồn kho và phải thu vẫn duy trì ở mức cao.

Nhìn tổng thể, bức tranh tài chính quý I/2026 của Cao su Đà Nẵng cho thấy sự phân hóa rõ nét giữa lợi nhuận và dòng tiền. Trong khi lợi nhuận được cải thiện nhờ yếu tố chi phí, dòng tiền vẫn chưa theo kịp, phản ánh những hạn chế trong việc chuyển hóa hiệu quả kinh doanh thành dòng tiền thực.

Trong bối cảnh giá nguyên vật liệu có thể biến động trở lại, khả năng duy trì biên lợi nhuận sẽ phụ thuộc nhiều hơn vào hiệu quả vận hành. Đồng thời, việc cải thiện vòng quay vốn, đặc biệt ở các khoản phải thu và tồn kho, sẽ là yếu tố then chốt để nâng cao chất lượng lợi nhuận trong các quý tiếp theo.

Nguồn: https://kinhtechungkhoan.vn/loi-nhuan-tang-71-vi-sao-dong-tien-cua-cao-su-da-nang-van-am-1442954.html