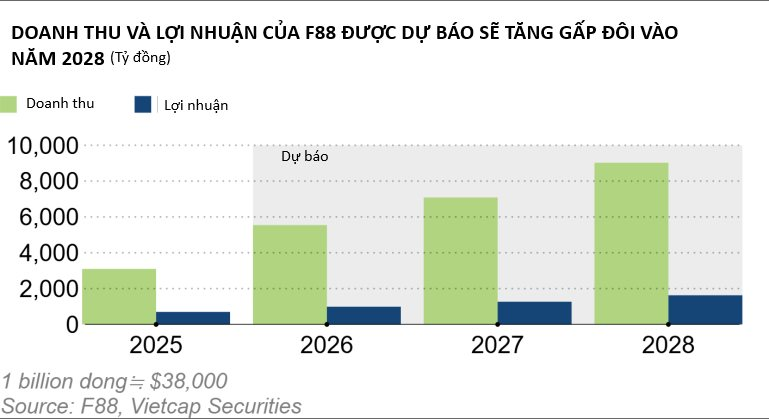

Doanh thu năm 2025 của chuỗi cầm đồ này cao gấp hơn 10 lần so với năm 2019, đạt khoảng 3.100 tỷ đồng (118 triệu USD).

Khi còn là một sinh viên 20 tuổi cách đây hai thập kỷ, Phùng Anh Tuấn từng rơi vào tình cảnh cạn tiền để trả lương nhân viên tại startup an ninh mạng của mình. Một khoản vay ngân hàng là điều gần như bất khả thi trong thời gian ngắn như vậy, nên chàng trai bước vào một tiệm cầm đồ, mang những gì có thể thế chấp và vay đủ tiền để duy trì hoạt động công ty.

Trải nghiệm đó khiến ông cảm thấy bất an. Nhưng cũng chính từ khoảnh khắc ấy, một ý tưởng hình thành, sau này trở thành F88, chuỗi cầm đồ “thế hệ mới” lớn nhất Việt Nam, hiện đang chuẩn bị kế hoạch niêm yết (IPO) trên sàn HOSE ngay trong năm nay.

“Khi bước vào tiệm cầm đồ thời đó, toàn là đàn ông, có người cởi trần, xăm trổ”, ông Phùng Anh Tuấn, nhà sáng lập kiêm Chủ tịch F88 nhớ lại. “Thay vì chào khách, họ chỉ hất cằm hỏi: ‘Có gì để cầm?’”

Theo ông Tuấn, các tiệm cầm đồ tại Việt Nam thời điểm đó chủ yếu vận hành theo mô hình gia đình, đôi khi nằm trong “vùng xám” pháp lý. Khi khách hàng chậm trả nợ, nhiều nơi áp dụng các biện pháp thu hồi nợ mang tính đe dọa, khiến cả ngành bị gắn với hình ảnh tiêu cực suốt nhiều năm.

“Nhưng dưới góc nhìn của một người đi vay thực sự có tài sản đảm bảo, tôi thấy đây là một mô hình hữu ích”, ông nói với Nikkei Asia tại trụ sở F88 ở Hà Nội.

“Mô hình này đáp ứng nhu cầu rất nhanh và tiện lợi”.

Với ông Tuấn, khoảng cách giữa nhu cầu thực tế và trải nghiệm dịch vụ chính là cơ hội. Ông cho rằng thị trường cầm đồ tại Việt Nam khi đó rất đông người chơi, nhưng chất lượng dịch vụ thấp và niềm tin gần như không tồn tại. Ông dành hai năm tiếp theo nghiên cứu các mô hình cầm đồ tại Mỹ, Anh và nhiều quốc gia Đông Nam Á.

Ở những thị trường phát triển hơn, ngành cầm đồ đã được chuẩn hóa, mở rộng quy mô và thậm chí có doanh nghiệp niêm yết công khai. Việt Nam khi đó chưa có mô hình tương tự.

“Nếu làm bài bản được, đây sẽ là cơ hội của mình”, ông nhớ lại suy nghĩ thời điểm ấy.

Mười ba năm sau, F88 (trong đó “F” là viết tắt của Finance còn “88” là con số may mắn phổ biến tại Việt Nam và nhiều quốc gia châu Á) đã xây dựng được một mạng lưới phủ rộng khắp cả nước.

Những cửa hàng màu xanh lá, vàng nổi bật trên các tuyến phố lớn đối lập hoàn toàn với hình ảnh các tiệm cầm đồ nhỏ nằm sâu trong ngõ trước kia.

Doanh thu năm 2025 của F88 cao gấp hơn 10 lần so với năm 2019, đạt khoảng 3.100 tỷ đồng (118 triệu USD), trong khi mạng lưới cửa hàng tăng từ chưa tới 50 lên khoảng 900 điểm bán trong cùng giai đoạn. Lợi nhuận ròng năm ngoái đạt khoảng 700 tỷ đồng, mức cao kỷ lục và gần gấp đôi năm 2024.

Công ty chứng khoán Vietcap dự báo doanh thu và lợi nhuận ròng của F88 có thể tiếp tục tăng hơn gấp đôi vào năm 2028, củng cố câu chuyện tăng trưởng phía sau kế hoạch niêm yết của doanh nghiệp này.

Theo ông Tuấn, sự trỗi dậy của F88 phản ánh quy mô của một thị trường còn chưa được khai phá hết cũng như sự thay đổi trong cách người Việt vay tiền.

FiinGroup ước tính ngành cầm đồ tại Việt Nam có khoảng 8 tỷ USD dư nợ tính tới cuối năm 2024. Dù là doanh nghiệp dẫn đầu trong phân khúc “cầm đồ thế hệ mới”, F88 hiện vẫn chỉ chiếm chưa tới 3% toàn thị trường.

Cấu trúc ngành cũng đang thay đổi. Các tiệm cầm đồ nhỏ lẻ truyền thống, dù vẫn chiếm đa số đang suy giảm dưới áp lực siết quản lý, với số lượng giảm từ gần 27.700 cửa hàng năm 2019 xuống còn khoảng 23.700 vào năm 2024. Trong khi đó, các chuỗi hiện đại tăng trưởng rất nhanh, số lượng điểm bán tăng từ hơn 300 lên trên 1.200.

F88 đặt mục tiêu mở rộng lên từ 1.500 đến 2.000 cửa hàng vào năm 2030, so với 949 cửa hàng cuối năm 2025.

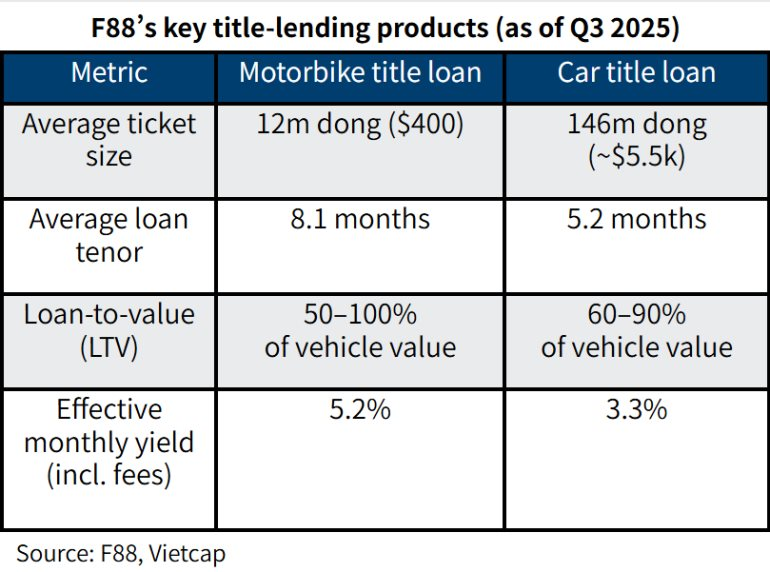

Mảng kinh doanh cốt lõi của công ty là cho vay cầm cố bằng xe máy và ô tô, với thời hạn vay trung bình từ 5 đến 8 tháng. Xe được gắn GPS để theo dõi tập trung trên toàn hệ thống.

Người vay có thể tiếp tục sử dụng xe máy trong khi chỉ cầm giấy đăng ký xe làm tài sản đảm bảo, giúp tiếp cận tiền mặt mà không làm gián đoạn cuộc sống hàng ngày. Nhưng sự tiện lợi đó đi kèm chi phí không nhỏ.

Lãi suất trong ngành cầm đồ tại Việt Nam thường cao hơn vay ngân hàng, F88 hiện thu khoảng 2,6% đến 4,6% mỗi tháng, phản ánh tốc độ giải ngân nhanh và mức độ rủi ro cao. Giống các mô hình tín dụng tiêu dùng khác, cầm đồ luôn đối mặt rủi ro nợ xấu khi một số khách hàng không trả được nợ, buộc công ty phải xử lý tài sản thế chấp hoặc chấp nhận tổn thất.

Bên trong trụ sở công ty, tham vọng tăng trưởng hiện rõ trong một “trung tâm điều hành”, nơi màn hình lớn hiển thị dữ liệu thời gian thực về dư nợ, doanh thu và tỷ lệ hoàn trả của toàn hệ thống cửa hàng. Gần đó là bản đồ trực tiếp theo dõi chuyển động của hàng chục nghìn phương tiện trên cả nước.

Khi một chiếc xe đột ngột mất tín hiệu hoặc di chuyển lệch khỏi lộ trình quen thuộc, nhân viên sẽ gọi điện xác minh tình hình và có thể cử người tới kiểm tra nếu cần, ông Tuấn cho biết. Theo ông, phần lớn phương tiện thường chỉ di chuyển giữa nhà và nơi làm việc, nên bất kỳ thay đổi bất thường nào cũng được theo dõi sát như một phần của hệ thống quản trị rủi ro.

Hiện ở tuổi 42, cựu kỹ sư IT và hacker mũ trắng hiếm khi thể hiện cảm xúc trong buổi phỏng vấn, nhưng ông Tuấn bật cười khi nhắc tới việc vượt qua hình ảnh “tiệm cầm đồ giang hồ”. Xung quanh ông là những nhân viên trẻ mặc đồ thông dụng, làm việc trong không gian sáng sủa với hàng loạt màn hình theo dõi doanh số theo thời gian thực.

Nhiều chi tiết nhỏ được thiết kế để tạo cảm giác về một văn hóa khác biệt: Các hộp kẹo được đặt dọc hành lang, còn bảng thông báo cho phép nhân viên góp ý ẩn danh.

Nhưng việc “chính quy hóa” một ngành vốn gắn liền với sự mất niềm tin cũng đi kèm nhiều rủi ro.

Năm 2023, một số cửa hàng và nhân viên F88, bao gồm cả ông Tuấn từng bị cơ quan công an điều tra liên quan tới hoạt động thu hồi nợ.

“Một nhân viên đã gửi tin nhắn đe dọa khách hàng, và hành vi đó bị xem là cưỡng đoạt”, ông Tuấn nói cẩn trọng. “Điều đó vi phạm quy định pháp luật”.

Sau sự việc, công ty siết chặt quy trình tuân thủ, đặc biệt trong khâu thu hồi nợ và kiểm toán nội bộ. Tuy nhiên, quản lý hành vi trên mạng lưới hàng trăm chi nhánh vẫn là bài toán khó.

“Khi liên quan tới thu hồi nợ, chỉ cần vài hành động không phù hợp cũng có thể nhanh chóng leo thang thành vấn đề pháp lý”, bà Trần Thị Hồng Nhung, Trưởng bộ phận nghiên cứu tại Guotai Junan Securities nhận định.

Theo bà Nhung, thị trường tín dụng tiêu dùng Việt Nam vẫn còn nhiều dư địa tăng trưởng và F88 hiện vẫn khá nhỏ trong toàn hệ thống tài chính. Nhưng tốc độ mở rộng nhanh có thể kéo theo sự giám sát lớn hơn từ cơ quan quản lý.

“Đây có lẽ là giai đoạn thuận lợi nhất của F88”, bà nói. “Nếu tăng trưởng quá nhanh, sự giám sát sẽ theo sau”.

Bà cũng cho biết các chuỗi cầm đồ tại Đông Nam Á thường đạt trạng thái bão hòa ở khoảng 2.000 cửa hàng, ngụ ý về một “trần tăng trưởng tự nhiên”.

Cạnh tranh cũng ngày càng khốc liệt. F88 hiện phải đối đầu với nhiều đối thủ như Srisawad Corp. của Thailand, Happy Money có vốn Hàn Quốc, Dong Shop Sun liên kết với Nhật Bản và doanh nghiệp nội địa Nguoibanvang.

Song song với đó, công ty cũng tìm cách mở rộng ngoài mảng cốt lõi. F88 đã bổ sung các dịch vụ như bảo hiểm, thanh toán hóa đơn và chuyển tiền thông qua hợp tác với Ngân hàng Quân đội MB và CIMB Group của Malaysia. Công ty cũng đang nghiên cứu hợp tác với các doanh nghiệp trang sức và cân nhắc mô hình cho vay tín chấp thông qua đối tác.

“Chúng tôi sẽ tiếp tục mở rộng quan hệ với ngân hàng, fintech và các đối tác bán lẻ”, ông Tuấn nói.

Những biến động vĩ mô cũng có thể ảnh hưởng tới nhu cầu vay. Việt Nam đang đặt mục tiêu tăng trưởng kinh tế hai chữ số trong 5 năm tới, nhưng các rủi ro toàn cầu, từ căng thẳng địa chính trị tới gián đoạn thương mại có thể làm suy giảm thu nhập và đẩy nhu cầu vay ngắn hạn tăng lên.

“Đó là bài toán cân bằng giữa rủi ro và tăng trưởng”, ông Tuấn nói.

“Rủi ro của chúng tôi tự nhiên thấp hơn nhờ cho vay có tài sản đảm bảo và chúng tôi điều chỉnh tỷ lệ cho vay trên giá trị tài sản dựa vào điều kiện kinh tế cũng như hồ sơ khách hàng”.

Ví dụ, khách hàng làm việc trong những ngành gặp khó khăn như dệt may có thể chỉ được vay với hạn mức thấp hơn.

Sự tăng trưởng của F88 còn được hậu thuẫn bởi các nhà đầu tư như Mekong Capital, quỹ đã đầu tư vào công ty từ năm 2016. Chris Freund, nhà sáng lập Mekong Capital cho rằng điểm mạnh của công ty nằm ở đội ngũ lãnh đạo và nỗ lực “chuyên nghiệp hóa” một ngành vốn mang nhiều định kiến.

Trong những năm đầu, việc tuyển dụng rất khó khăn vì nhiều người có chuyên môn xem thường ngành cầm đồ. Nhưng theo thời gian, F88 đã xây dựng được đội ngũ đủ khả năng vận hành quy mô lớn và thu hút nhân sự từ ngân hàng lẫn công ty công nghệ.

Mekong Capital hiện dự định thoái bớt vốn thông qua các giao dịch block trade với nhà đầu tư tổ chức nước ngoài, nhiều khả năng sau khi F88 niêm yết trên HOSE.

F88 từng lên sàn UPCoM vào tháng 8/2025 sau IPO. Giá cổ phiếu biến động rất mạnh, khiến vốn hóa công ty dao động từ khoảng 200 triệu USD lên hơn 1 tỷ USD vào tháng 1, trước khi gần đây lùi về quanh 600 triệu USD.

Ông Tuấn cho biết công ty muốn chuyển sang niêm yết trên sàn chính thức sớm nhất ngay trong năm nay và hy vọng có thể quay lại mốc vốn hóa 1 tỷ USD vào cuối năm 2026.

Tuy nhiên, việc nhà đầu tư đại chúng có chấp nhận câu chuyện này hay không vẫn còn là dấu hỏi.

Theo bà Nhung, nhà đầu tư cá nhân tại Việt Nam thường thích các cổ phiếu thị giá thấp, phổ biến quanh vùng 10.000–20.000 đồng/cổ phiếu. Trong khi đó, cổ phiếu F88 dù đã chia tách vẫn giao dịch quanh vùng 150.000–160.000 đồng.

“Ở mức giá đó, sẽ khó thu hút được số đông nhà đầu tư”.

Dù vậy, bà cho rằng các nhà đầu tư từ Thái Lan và Hàn Quốc có thể quan tâm tới việc nắm giữ cổ phần chiến lược.

Để giải quyết vấn đề này, F88 dự kiến thực hiện chia tách cổ phiếu 1:1 trong năm nay, qua đó giảm một nửa thị giá và tăng khả năng tiếp cận với nhà đầu tư cá nhân Việt Nam.

Công ty cũng xem việc chuyển từ UPCoM sang HOSE là cách để mở rộng cơ cấu cổ đông và cải thiện thanh khoản cổ phiếu.

Về phần mình, ông Tuấn đặt cược rằng quy mô và công nghệ sẽ giúp F88 tiếp tục tiến lên phân khúc cao hơn.

“Trong 5 năm tới, chúng tôi sẽ đầu tư rất mạnh vào kênh số”, ông nói.

“Chúng tôi đã đầu tư rất nhiều rồi, nhưng tới năm 2030 sẽ tiếp tục chi thêm khoảng 1.500 tỷ đồng cho kênh online”.

Và rồi ông kết lại bằng một câu rất ngắn: “Tiềm năng vẫn còn quá lớn”.

Theo: Nikkei

Phương Linh

Nguồn: https://stockbiz.vn/tin-tuc/mang-toan-bo-tai-san-di-cam-khi-moi-20-tuoi-de-cuu-startup-chang-trai-8x-gio-so-huu-de-che-cam-do-lon-nhat-viet-nam-doanh-thu-hon-3000-ty-dong/39896585