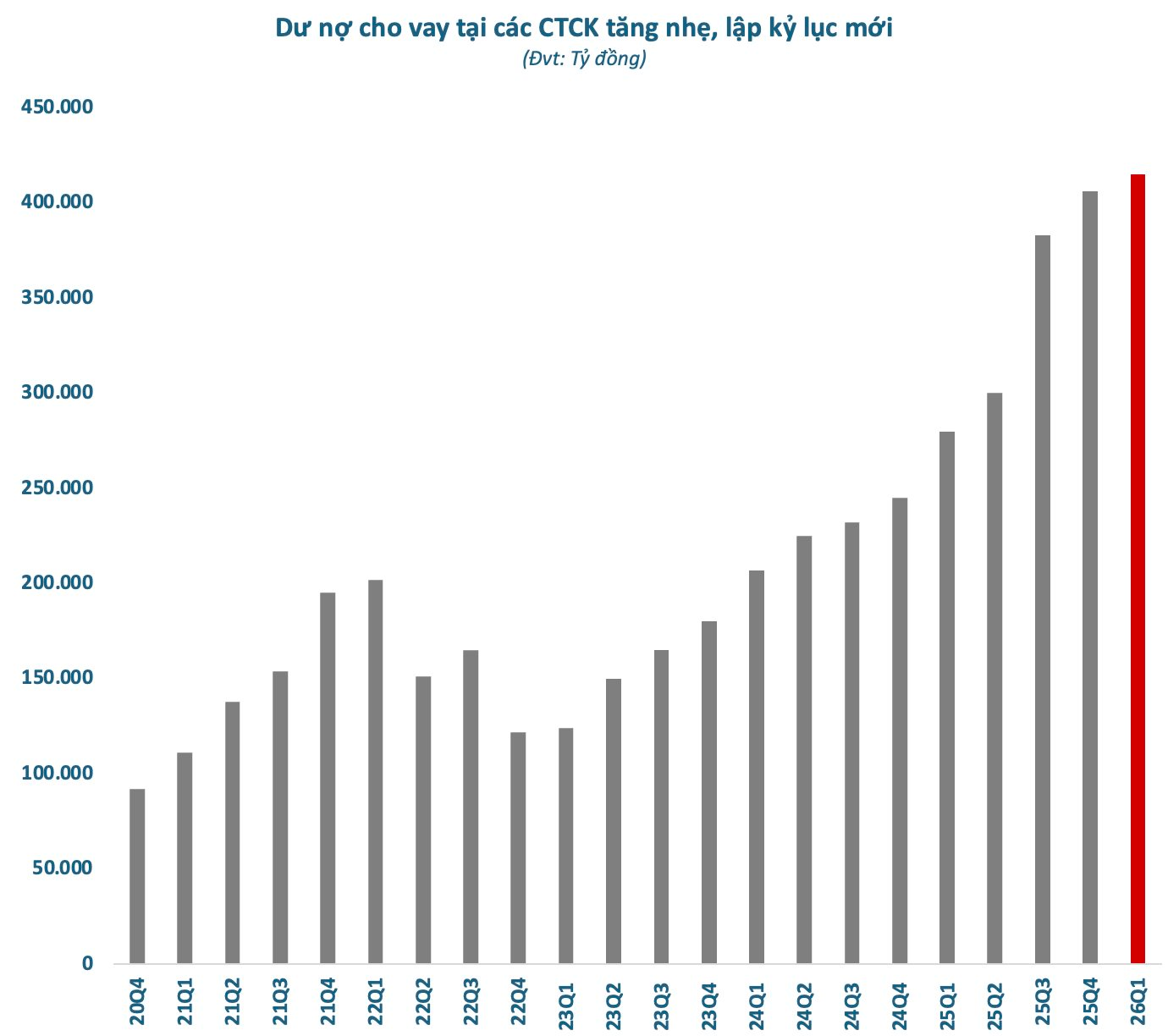

Dư nợ margin lập kỷ lục mới

Theo thống kê, đến cuối quý I/2026, tổng dư nợ cho vay toàn thị trường (bao gồm margin và ứng trước tiền bán) ước đạt khoảng 415.000 tỷ đồng, tăng thêm khoảng 9.000 tỷ đồng so với cuối năm 2025 và thiết lập mức cao nhất từ trước đến nay.

Trong đó, dư nợ margin chiếm phần lớn với khoảng 405.000 tỷ đồng, tăng thêm 13.000 tỷ đồng chỉ trong 3 tháng đầu năm.

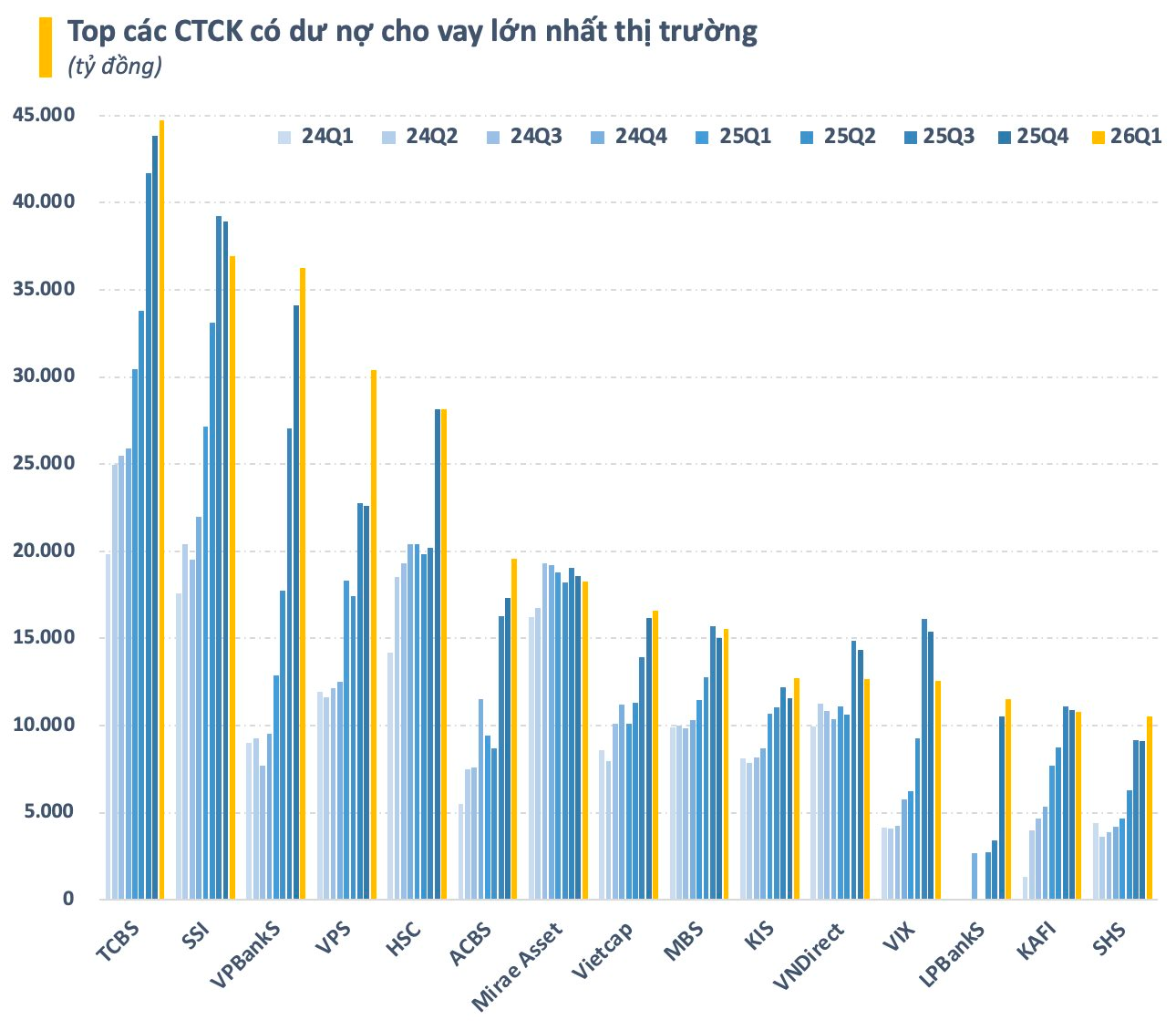

Việc duy trì quy mô cho vay lớn giúp các công ty chứng khoán tiếp tục đảm bảo nguồn thu ổn định, đặc biệt khi hoạt động môi giới chưa thực sự bứt phá. Tính đến cuối quý I, có 15 công ty chứng khoán sở hữu dư nợ cho vay trên 10.000 tỷ đồng, trong đó 5 doanh nghiệp gồm TCBS, SSI, VPBankS, VPS và HSC đều vượt mốc 1 tỷ USD.

Chứng khoán Techcombank (TCBS) tiếp tục dẫn đầu với dư nợ xấp xỉ 45.000 tỷ đồng. Ở nhóm phía sau, cạnh tranh ngày càng gay gắt với sự vươn lên nhanh chóng của VPBankS và VPS. Đáng chú ý, VPS tăng gần 8.000 tỷ đồng dư nợ chỉ trong quý I, qua đó vượt HSC để đứng thứ 4 toàn thị trường.

Ngoài ra, nhiều công ty như ACBS, Vietcap, KIS, SHS… cũng ghi nhận dư nợ tăng mạnh, thậm chí lập đỉnh mới, cho thấy nhu cầu sử dụng đòn bẩy vẫn duy trì ở mức cao.

Một trong những doanh nghiệp tăng trưởng nhanh là VPBankS, với tổng tài sản gần 79.000 tỷ đồng, tăng 7,9% so với đầu năm. Dư nợ margin và ứng trước vượt 36.000 tỷ đồng, tăng 6,4%, trong khi hạn mức còn lại khoảng 32.000 tỷ đồng – cho thấy dư địa mở rộng còn lớn.

Ở nhóm quy mô nhỏ hơn, chứng khoán DSC cũng cho biết sẽ tiếp tục đẩy mạnh mảng margin trong năm 2026, đồng thời thúc đẩy chuyển đổi số và tìm kiếm nhà đầu tư chiến lược để đón đầu cơ hội nâng hạng thị trường.

Đà tăng margin có dấu hiệu chững lại

Dù quy mô toàn thị trường tiếp tục tăng, bức tranh dư nợ margin giữa các công ty chứng khoán lại không hoàn toàn đồng nhất. Một số doanh nghiệp lớn như SSI, VNDIRECT hay VIX ghi nhận dư nợ giảm so với cuối năm trước.

Cụ thể, tại ngày 31/3/2026, dư nợ margin của SSI đạt hơn 36.928 tỷ đồng, giảm 5% so với đầu năm và là quý thứ hai liên tiếp thu hẹp sau khi đạt đỉnh hơn 39.200 tỷ đồng vào quý III/2025. Doanh nghiệp cho biết đang chủ động kiểm soát quy mô cho vay nhằm đảm bảo an toàn trong bối cảnh thị trường biến động, đồng thời không phát sinh nợ xấu.

Dù giảm tốc ở mảng margin, SSI vẫn ghi nhận lợi nhuận trước thuế quý I đạt 1.593 tỷ đồng, với ROE 13,3% và ROA 4,5%, cho thấy hiệu quả hoạt động vẫn được duy trì.

Tương tự, VNDIRECT cũng điều chỉnh dư nợ theo hướng thận trọng hơn. Dư nợ cho vay đạt hơn 12.683 tỷ đồng, tăng so với cùng kỳ năm trước nhưng giảm đáng kể so với cuối quý IV/2025. Áp lực chi phí vốn gia tăng khi chi phí tài chính tăng mạnh 53%, lên gần 349 tỷ đồng, đã ảnh hưởng đến biên lợi nhuận của doanh nghiệp.

Nhìn chung, dù dư nợ margin đang ở mức cao kỷ lục, tốc độ tăng trưởng trong quý I đã chậm lại, phản ánh tâm lý thận trọng hơn của nhà đầu tư trong việc sử dụng đòn bẩy. Từ cuối tháng 2, thị trường chịu tác động bởi các yếu tố địa chính trị tại Trung Đông, trong khi mặt bằng lãi suất margin phổ biến ở mức 13–14%/năm cũng làm giảm sức hấp dẫn của hoạt động này.

Sau những biến động trong tháng 3, dòng tiền lớn chưa thực sự quay trở lại. Các nhà đầu tư tổ chức và nhóm có khẩu vị rủi ro thấp có xu hướng giải ngân chọn lọc, ưu tiên kiểm soát rủi ro thay vì mở rộng vị thế.

Dù vậy, triển vọng trung hạn vẫn được đánh giá tích cực khi các yếu tố bất ổn bên ngoài dần hạ nhiệt. Thị trường trong nước đang có dấu hiệu ổn định trở lại, đồng pha với xu hướng quốc tế. Đặc biệt, việc FTSE dự kiến nâng hạng thị trường Việt Nam lên nhóm mới nổi thứ cấp vào tháng 9/2026 được kỳ vọng sẽ cải thiện tâm lý nhà đầu tư.

Nguồn: https://kinhtechungkhoan.vn/margin-duy-tri-vung-dinh-tiep-tuc-la-tru-cot-loi-nhuan-cua-khoi-chung-khoan-1443430.html