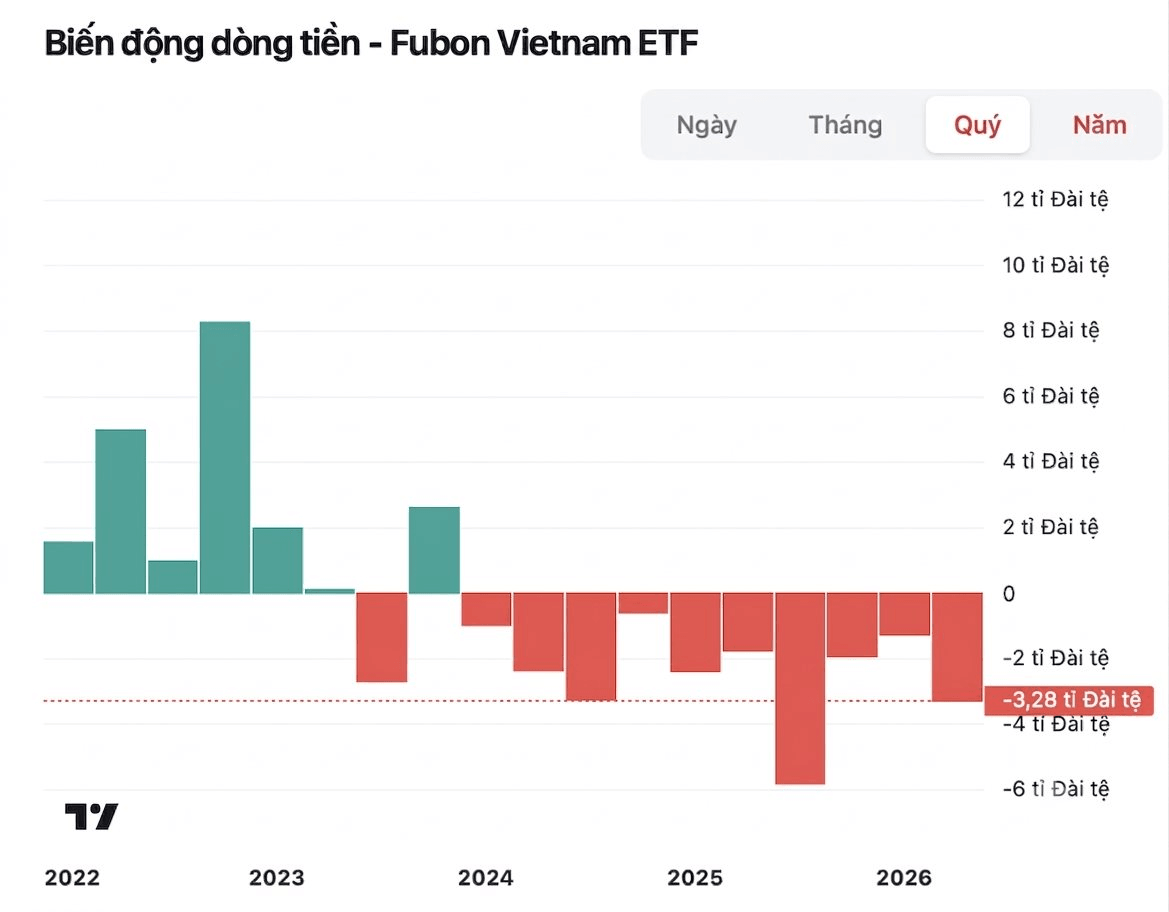

Quỹ Fubon FTSE Vietnam ETF – ETF ngoại có quy mô lớn hàng đầu trên thị trường chứng khoán Việt Nam (14,65 tỷ TWD~12.000 tỷ đồng) đang trải qua giai đoạn rút vốn kéo dài chưa từng có. Theo dữ liệu tính đến cuối tháng 6, quỹ đã bị rút ròng 10 quý liên tiếp, phản ánh tâm lý thận trọng của nhà đầu tư Đài Loan (Trung Quốc) đối chứng khoán Việt Nam cũng như các thị trường mới nổi.

Dữ liệu cho thấy sau giai đoạn hút vốn mạnh trong năm 2022 và nửa đầu năm 2023, xu hướng của Fubon ETF đã đảo chiều hoàn toàn. Kể từ quý 3/2023 đến hết quý nay, không quý nào quỹ ghi nhận dòng tiền dương. Riêng quý 2/2026, quy mô rút ròng lên tới khoảng 3,28 tỷ TWD (~2.700 tỷ đồng). Đây là chuỗi rút vốn dài nhất kể từ khi Fubon ETF đầu tư vào thị trường Việt Nam.

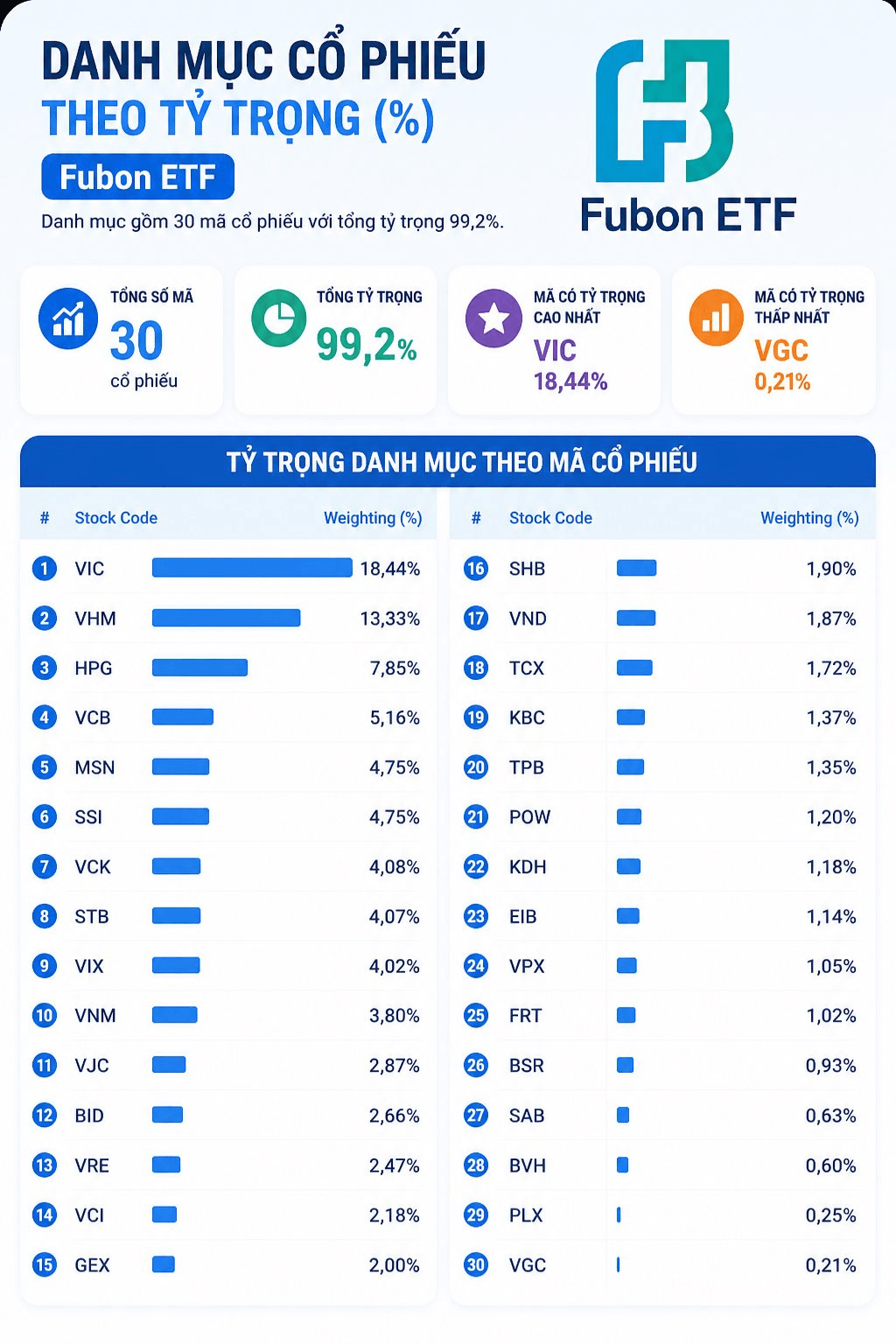

Danh mục của Fubon ETF hiện gồm 30 cổ phiếu, với tổng tỷ trọng đầu tư đạt 99,2% tài sản quỹ. Cơ cấu danh mục cho thấy quỹ tiếp tục tập trung vào các doanh nghiệp đầu ngành, có quy mô vốn hóa lớn và thanh khoản cao trên thị trường chứng khoán Việt Nam. Quỹ phân bổ vốn khá cân bằng giữa bất động sản, ngân hàng, thép, chứng khoán, bán lẻ, năng lượng và hàng tiêu dùng.

Đáng chú ý, VIC đang là khoản đầu tư lớn nhất với tỷ trọng 18,44%, bỏ xa các cổ phiếu còn lại. Xếp ngay sau là VHM với 13,33%, đưa tổng tỷ trọng của hai doanh nghiệp thuộc hệ sinh thái Vingroup lên đến gần 1/3 danh mục. Điều này đồng nghĩa mọi biến động của nhóm cổ phiếu Vingroup đều có ảnh hưởng rất lớn đến hiệu quả hoạt động của quỹ. Thực tế, từ đầu năm Fubon ETF ghi nhận hiệu suất 5,2% khả quan hơn so với mức tăng của VN-Index trong cùng thời kỳ.

Với việc ưu tiên phân bổ vào các cổ phiếu vốn hóa lớn thuộc rổ chỉ số FTSE Vietnam Index, mỗi khi quỹ bị rút vốn và phải bán danh mục để hoàn trả cho nhà đầu tư, áp lực thường tập trung nhiều nhất vào các cổ phiếu có tỷ trọng cao như VIC, VHM, HPG, VCB hay MSN, qua đó có thể tạo tác động đến diễn biến của thị trường.

Khi ra mắt vào năm 2021, Fubon FTSE Vietnam ETF từng được xem là biểu tượng của làn sóng vốn Đài Loan vào Việt Nam. Quy mô quỹ tăng rất nhanh, liên tục phát hành thêm chứng chỉ quỹ để giải ngân hàng chục nghìn tỷ đồng vào các cổ phiếu vốn hóa lớn. Trong giai đoạn 2022-2023, quỹ nhiều lần ghi nhận lượng vốn vào ròng hàng nghìn tỷ mỗi quý. Dòng tiền này góp phần hỗ trợ thanh khoản và trở thành lực cầu quan trọng đối với nhiều cổ phiếu Bluechips.

Tuy nhiên, bức tranh đã thay đổi đáng kể kể từ nửa cuối năm 2023. Không chỉ Fubon ETF, xu hướng rút vốn cũng diễn ra trên diện rộng ở nhiều ETF đầu tư vào Việt Nam khi nhà đầu tư quốc tế chuyển hướng sang các thị trường có sức hấp dẫn lớn hơn như Mỹ, Nhật Bản, Đài Loan hay Ấn Độ trong bối cảnh lãi suất toàn cầu duy trì ở mức cao và dòng vốn tìm đến các thị trường có triển vọng tăng trưởng rõ nét hơn.

Điểm đáng chú ý là chuỗi rút vốn của Fubon ETF không diễn ra theo từng đợt ngắn mà kéo dài liên tục qua nhiều quý.Trong khoảng thời gian này, chỉ có một vài quý mức rút vốn tương đối nhẹ, trong khi nhiều quý ghi nhận lượng vốn bị rút hàng nghìn tỷ. Đáng chú ý nhất là giai đoạn giữa năm 2025 khi quy mô rút ròng lên khoảng 5.000 tỷ, lớn nhất từ khi thành lập.

Sang năm 2026, áp lực rút vốn từ Fubon ETF vẫn chưa chấm dứt. 2 quý đầu năm tiếp tục ghi nhận dòng vốn âm, cho thấy nhà đầu tư vẫn chưa sẵn sàng quay trở lại quỹ dù thị trường chứng khoán Việt Nam đã có sự cải thiện đáng kể về diễn biến chỉ số. Theo nhiều báo cáo dòng vốn ETF, Fubon thường xuyên nằm trong nhóm các quỹ bị rút vốn mạnh nhất đầu tư vào Việt Nam trong các tuần và các tháng gần đây.

Vì sao Fubon vẫn bị rút vốn?

Việc Fubon ETF liên tục bị rút vốn không hoàn toàn phản ánh triển vọng của thị trường chứng khoán Việt Nam. Đặc điểm của ETF là dòng tiền phụ thuộc vào quyết định mua hoặc bán chứng chỉ quỹ của nhà đầu tư tại thị trường gốc – trong trường hợp này là Đài Loan. Khi nhà đầu tư rút vốn, quỹ buộc phải bán bớt danh mục để hoàn trả tiền, bất kể diễn biến của thị trường cơ sở.

Ngoài yếu tố phân bổ tài sản toàn cầu, việc lãi suất quốc tế duy trì ở mức cao trong thời gian dài cũng khiến dòng tiền ưu tiên các tài sản an toàn hoặc các thị trường phát triển có thanh khoản lớn hơn. Bên cạnh đó, sau nhiều năm tăng trưởng mạnh, thị trường ETF tại Đài Loan cũng ghi nhận xu hướng tái cơ cấu danh mục, nhiều quỹ đầu tư vào thị trường nước ngoài chịu áp lực rút vốn.

Nếu như giai đoạn 2022, mỗi đợt phát hành thêm chứng chỉ quỹ của Fubon đều tạo ra lực mua hàng nghìn tỷ đồng đối với cổ phiếu Việt Nam thì hiện nay tác động của quỹ đã giảm đáng kể. Một mặt, quy mô tài sản của quỹ đã thu hẹp sau nhiều quý bị rút vốn. Mặt khác, dòng tiền của nhà đầu tư nội cũng đủ dồi dào để cân lại. Vì vậy, hoạt động bán ra của Fubon hiện chủ yếu tạo ảnh hưởng ngắn hạn lên một số cổ phiếu, thay vì tạo sức ép lớn lên toàn thị trường như trước.

Dù Fubon ETF vẫn đang trong chu kỳ rút vốn, nhiều tổ chức phân tích vẫn kỳ vọng dòng tiền ETF sẽ cải thiện khi Việt Nam tiến gần mục tiêu được nâng hạng lên thị trường mới nổi thứ cấp. Việc nâng hạng có thể giúp Việt Nam được bổ sung vào nhiều bộ chỉ số quốc tế, mở ra cơ hội thu hút hàng tỷ USD vốn đầu tư thụ động từ các ETF toàn cầu. Đây được xem là yếu tố quan trọng có thể bù đắp cho xu hướng rút vốn kéo dài của một số quỹ hiện hữu như Fubon.

Tuy nhiên, trong ngắn hạn, chuỗi 10 quý liên tiếp bị rút vốn của Fubon ETF vẫn cho thấy dòng vốn ngoại chưa thực sự đảo chiều. Điều đó đồng nghĩa với việc thị trường chứng khoán Việt Nam sẽ tiếp tục phải dựa chủ yếu vào dòng tiền trong nước để duy trì đà tăng, trong khi chờ đợi một chu kỳ vốn ngoại mới khi các điều kiện vĩ mô và tiến trình nâng hạng trở nên thuận lợi hơn.

Nguồn: https://cafef.vn/mot-quy-dau-tu-dai-loan-ban-rong-co-phieu-viet-nam-10-quy-lien-tiep-188260630223701854.chn