MWG đã bước qua giai đoạn “nuôi con” tốn kém nhất. Sau nhiều năm bị xem là những “đứa con ngốn tiền”, các chuỗi thành viên của MWG đã biết mang tiền về cho mẹ.

![]()

Từ cửa hàng bán điện thoại nhỏ bé năm 2004, CTCP Đầu tư Thế Giới Di Động (mã MWG) hiện đã phát triển trở thành hệ thống bán lẻ hàng đầu Việt Nam. Không chỉ bó hẹp trong mảng điện thoại, điện máy (ICT/CE), MWG giờ đây bán mọi thứ từ thực phẩm, hàng tiêu dùng đến thuốc, các sản phẩm cho mẹ và bé,…

“Cỗ máy kiếm tiền” Điện Máy Xanh

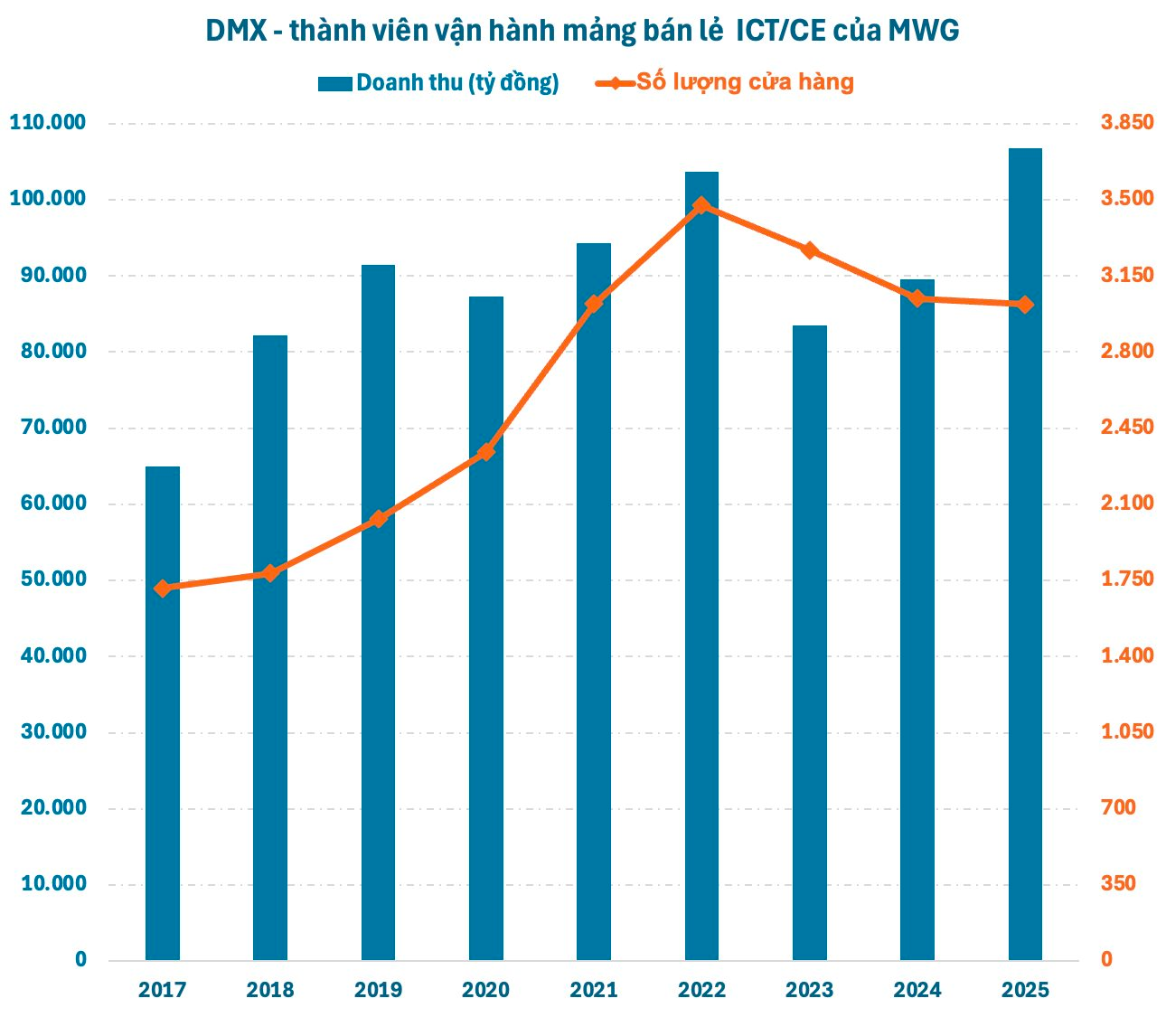

Dù thị trường bán lẻ điện máy không còn tăng trưởng nóng như giai đoạn 2016–2021, Điện Máy Xanh (DMX) vẫn là nền tảng doanh thu và lợi nhuận quan trọng nhất của MWG. Trong nhiều năm, chuỗi này đóng vai trò “cash cow” – tạo ra dòng tiền để doanh nghiệp bán lẻ của ông Nguyễn Đức Tài nuôi các mô hình mới.

Ngay cả khi ngành điện máy bước vào chu kỳ khó khăn hậu Covid-19, Điện Máy Xanh (DMX) vẫn cho thấy khả năng thích nghi mạnh mẽ. Chuỗi chủ động tái cơ cấu, tối ưu vận hành, giảm chi phí và nâng hiệu suất từng cửa hàng. Chiến lược “giảm lượng, tăng chất” mang lại hiệu quả rõ rệt khi doanh thu năm 2025 lập kỷ lục gần 107.000 tỷ đồng mà không cần mở rộng hệ thống cửa hàng.

Theo chiến lược phát triển của tập đoàn, DMX được định vị là hệ sinh thái bán lẻ điện thoại – điện máy, bao gồm các chuỗi bán lẻ cốt lõi (Thế Giới Di Động, Điện Máy Xanh, TopZone) và các trụ cột tăng trưởng mới như dịch vụ Thợ DMX và liên doanh EraBlue tại Indonesia. DMX đang chuyển dịch từ “nhà bán lẻ thuần túy” sang “hệ sinh thái phục vụ trọn vòng đời tiêu dùng công nghệ” hướng đến mục tiêu chiếm 65-70% thị phần.

Trái với sự e ngại của một bộ phận nhà đầu tư, DMX dự báo thị trường bán lẻ điện thoại – điện máy tại Việt Nam vẫn còn dư địa tăng trưởng hấp dẫn, tiến tới quy mô khoảng 15 tỷ USD vào năm 2030 (tăng trưởng kép 8,2%/năm). Động lực chính đến từ chu kỳ nâng cấp thiết bị được thúc đẩy bởi công nghệ AI, 5G/6G, Smart Home.

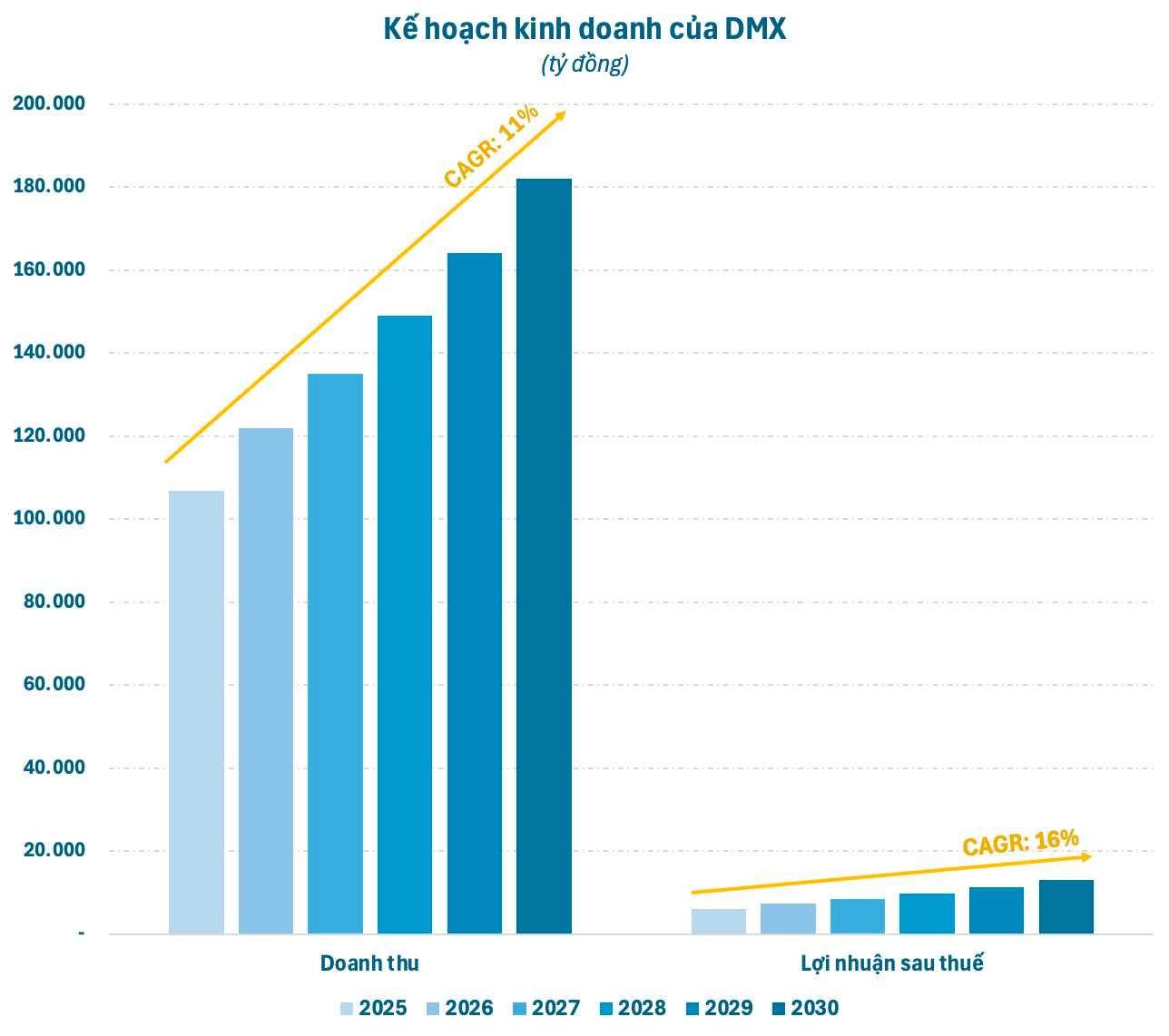

Trong tầm nhìn 5 năm tiếp theo (2026 – 2030), DMX dự phóng doanh thu sẽ đạt mức 182.000 tỷ đồng, tương đương tốc độ tăng trưởng kép 11%/năm. Đáng chú ý, nhờ sự đóng góp của các mảng dịch vụ (tài chính, hậu mãi) có biên lợi nhuận vượt trội, lợi nhuận ròng được dự báo tăng trưởng tốc độ 16%/năm, tiến tới mục tiêu nhân đôi lợi nhuận lên 13.000 tỷ đồng vào năm 2030.

Để đón đầu thị trường 15 tỷ USD và cụ thể hoá các mục tiêu tham vọng thành kết quả thực tế, DMX đã thiết lập 5 trụ cột tăng trưởng, tập trung vào chiều sâu vận hành thay vì phụ thuộc vào việc mở rộng ồ ạt cửa hàng. 5 trụ cột gồm: (1) Tăng trưởng bằng Chất; (2) Hệ sinh thái dịch vụ tài chính với giải pháp trả chậm độc đáo; (3) Thợ DMX – cung cấp dịch vụ bao trọn vòng đời sản phẩm; (4) Super App – mở rộng không gian tăng trưởng; (5) EraBlue.

Xuất khẩu mô hình ra nước ngoài, Era Blue đã có lãi và hướng đến 1.000 cửa hàng

Trụ cột 5 của DMX là EraBlue – “bản sao” của Điện Máy Xanh tại Indonesia cũng liên tục báo tin vui thời gian qua. Sau khi có lãi cấp công ty từ quý 4/2024, liên doanh tại thị trường 300 triệu dân Indonesia đang mở rộng mạnh mẽ quy mô hệ thống hướng tới mục tiêu mở rộng lên 1.000 cửa hàng và 1 tỷ USD doanh thu vào năm 2030.

Ban đầu, không ít nhà đầu tư hoài nghi về quyết định “đem chuông đi đánh xứ người” của MWG. Thị trường Indonesia có quy mô lớn nhưng cũng cạnh tranh gay gắt, hành vi tiêu dùng khác biệt và khoảng cách địa lý khiến chi phí vận hành không hề nhỏ. Tuy nhiên, EraBlue đang làm tốt hơn kỳ vọng khi bắt đầu có lãi chỉ với thời gian bằng một nửa Điện Máy Xanh tại Việt Nam.

Trong quý đầu năm, chuỗi bán lẻ tại Indonesia ghi nhận doanh thu 906 tỷ IDR (khoảng 1.400 tỷ đồng). Doanh thu bình quân cửa hàng ở Indonesia đang gấp 1,5-2,6 lần cửa hàng cùng quy mô ở Việt Nam. Đáng chú ý, EraBlue dự kiến xóa lỗ lũy kế vào quý 3/2026. Với tình hình kinh doanh hiện tại, kế hoạch này có tính khả thi cao.

Ở góc độ chiến lược, EraBlue còn mang ý nghĩa quan trọng hơn khi là phép thử cho khả năng xuất khẩu mô hình bán lẻ ra nước ngoài. Đây là tham vọng mà nhiều doanh nghiệp bán lẻ Việt Nam không đủ năng lực để hiện thực hoá. Nếu EraBlue thành công, MWG có thể trở thành trường hợp hiếm hoi xây dựng được mô hình bán lẻ hiệu quả bên ngoài lãnh thổ Việt Nam.

Bách Hóa Xanh: Từ “hố đen lợi nhuận” trở thành động cơ tăng trưởng

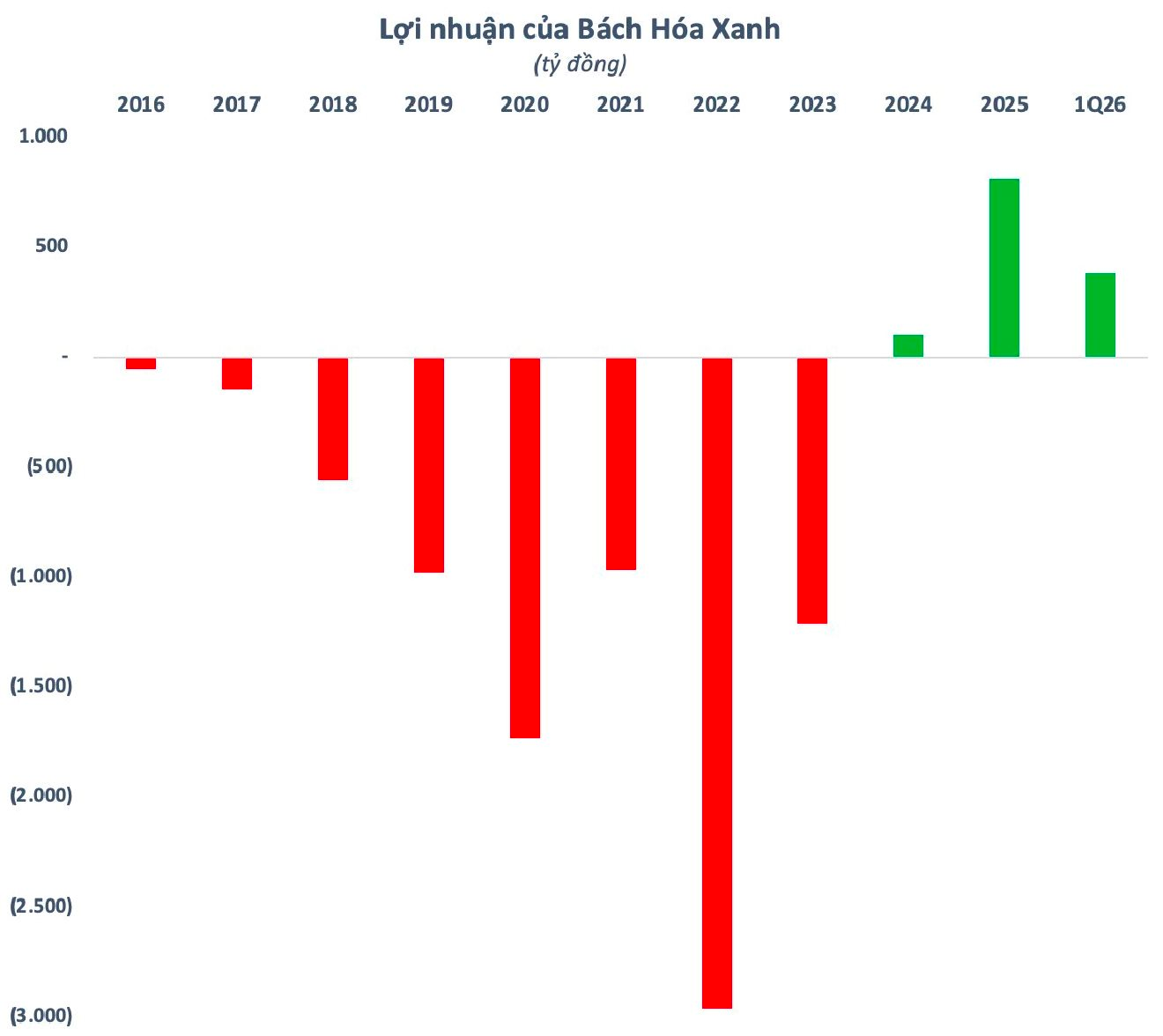

Sự thành công của chuỗi bán lẻ ICT/CE tạo ra dòng tiền ổn định để tài trợ cho những đứa con khác của MWG hoàn thành giấc mơ mang tiền về cho mẹ. Nổi bật trong số đó là Bách Hóa Xanh – chuỗi bán lẻ thực phẩm từng là “hố đen lợi nhuận” khi liên tục lỗ lớn trong giai đoạn mở rộng quá nhanh trước năm 2022.

Thế nhưng sau cuộc tái cấu trúc mạnh tay, chuỗi đã tìm ra “công thức chiến thắng”. Bách Hóa Xanh đóng hàng trăm cửa hàng hoạt động kém hiệu quả, tái thiết danh mục hàng hóa, cải thiện trải nghiệm mua sắm và đặc biệt là tối ưu chuỗi cung ứng. Kết quả là doanh thu trên mỗi cửa hàng tăng lên rõ rệt, trong khi chi phí vận hành được kiểm soát tốt hơn.

Bách Hóa Xanh hiện đã có lãi 1–2 năm và kỳ vọng tiếp tục có lãi trong năm 2026 đủ điều kiện 3 năm liên tiếp. Ngay trong quý đầu năm, chuỗi bán lẻ thực phẩm này đã đạt lợi nhuận gần 400 tỷ đồng, tăng đột biến so với mức khoảng 10 tỷ cùng kỳ 2025. Chuỗi đang hướng đến mục tiêu xóa lỗ lũy kế để IPO trong 3 năm tới.

Chiến lược của Bách Hóa Xanh tập trung 4 trụ cột: (1) Mở mới khoảng 1.000 cửa hàng; (2) Nâng cao trải nghiệm khách hàng; (3) Đầu tư cải thiện chất lượng hàng hóa; (4) Kiểm soát chi phí và vận hành hiệu quả. Trong giai đoạn tăng trưởng, Bách Hóa Xanh cần phải đẩy mạnh doanh thu để chiếm lĩnh thị phần.

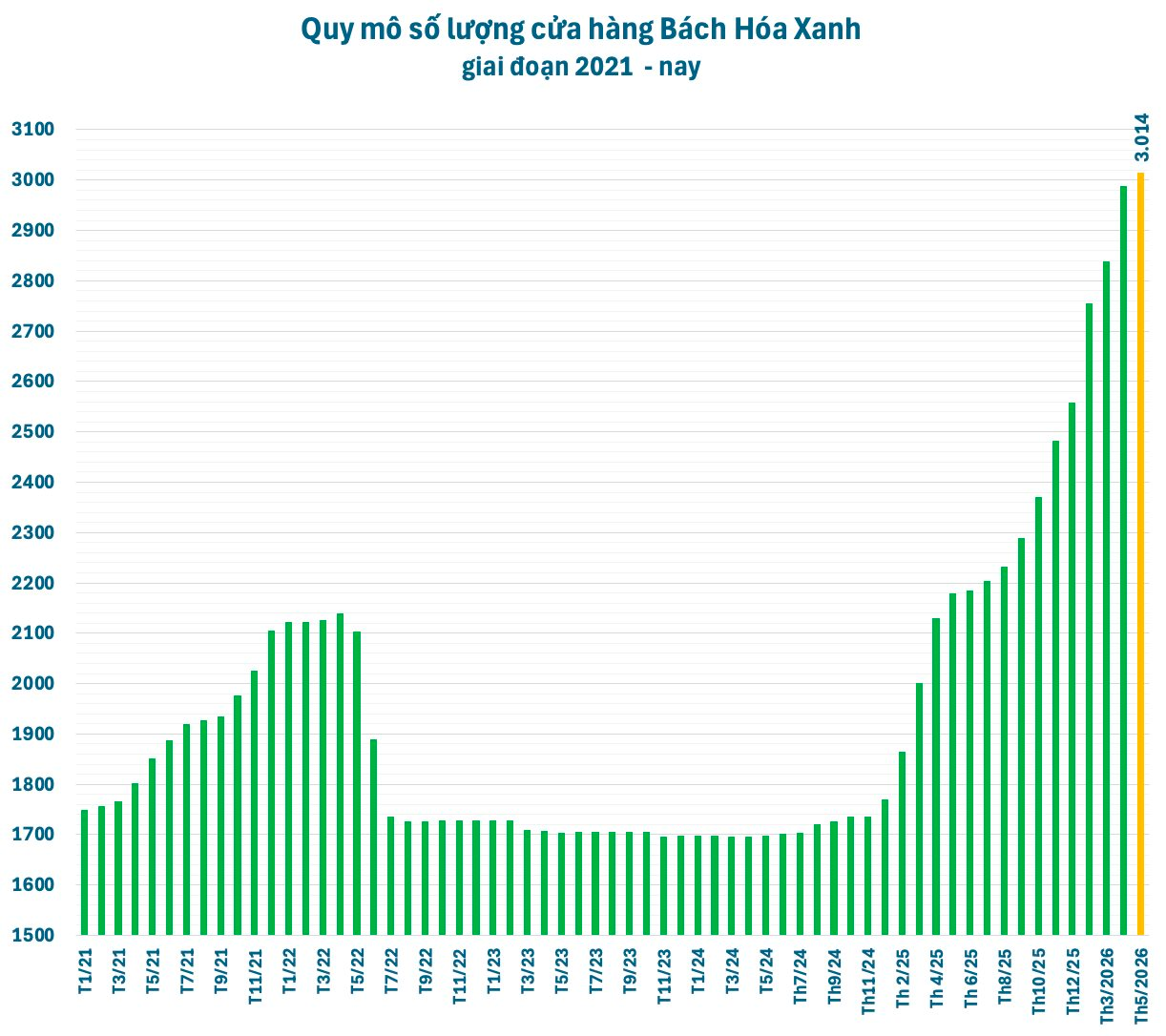

Chuỗi đang trong quá trình mở rộng cửa hàng mạnh mẽ. Từ đầu năm 2026 đến nay, Bách Hóa Xanh đã mở thêm 455 cửa hàng mới. Chuỗi vừa có cửa hàng đầu tiên tại Hà Nội trong tháng 5. Ban lãnh đạo MWG cho biết, chiến lược triển khai tại Hà Nội sẽ đi từ vùng ven trước và sau đó mới tiến dần vào khu vực trung tâm.

Với công thức chiến thắng, mỗi điểm bán mới không còn là “gánh nặng đầu tư”, mà trở thành nguồn tạo dòng tiền, lợi nhuận khổng lồ trong tương lai. Đó cũng là lý do Bách Hóa Xanh quay trở lại chiến lược mở rộng ồ ạt sau giai đoạn “phanh gấp”. Đặc biệt, thị trường bán lẻ thực phẩm tại Việt Nam có quy mô lên đến 60 tỷ USD và vẫn còn dư địa rất lớn khi tỷ lệ bán lẻ hiện đại vẫn thấp hơn đáng kể so với nhiều quốc gia trong khu vực.

Những “đứa con khó nuôi” An Khang, AVAKids mang theo kỳ vọng dài hạn

Trong số các chuỗi của MWG, An Khang có lẽ vẫn là bài toán khó nhất. Thị trường bán lẻ dược phẩm tại Việt Nam rất phân mảnh, cạnh tranh gay gắt và yêu cầu đặc thù cao hơn đáng kể so với điện máy hay thực phẩm. Việc mở rộng chuỗi nhà thuốc đòi hỏi vừa phải đảm bảo hiệu quả kinh doanh, vừa phải kiểm soát chất lượng chuyên môn và nguồn cung.

Dù vậy, MWG vẫn chưa từ bỏ tham vọng với An Khang. Sau giai đoạn tái cấu trúc, nhiều cửa hàng An Khang đã cải thiện đáng kể hiệu quả hoạt động, thậm chí có lãi ở cấp độ cửa hàng. MWG cũng chủ động giảm tốc độ mở rộng để tập trung tối ưu mô hình trước khi tăng tốc trở lại. Đây là chiến lược khá giống với những gì tập đoàn từng làm với Bách Hóa Xanh: chấp nhận “lùi một bước” để tái cấu trúc, trước khi quay lại đường đua với nền tảng vận hành tốt hơn.

Theo báo cáo thường niên 2025 của MWG, trong năm 2026, tập đoàn này đặt mục tiêu mở thêm 100 nhà thuốc An Khang, tăng trưởng 30% về doanh thu và bắt đầu đóng góp lợi nhuận cho MWG trong năm 2026.

Về dài hạn, bán lẻ dược phẩm vẫn là thị trường hấp dẫn nhờ tốc độ già hóa dân số, thu nhập tăng và nhu cầu chăm sóc sức khỏe ngày càng cao tại Việt Nam. Nếu An Khang có thể tìm được công thức vận hành hiệu quả, đây sẽ là mảnh ghép giúp MWG hoàn thiện hệ sinh thái tiêu dùng thiết yếu – từ điện thoại/điện máy, thực phẩm cho tới chăm sóc sức khỏe.

Tương tự, sau nhiều năm vận hành, chuỗi bán lẻ mẹ và bé AVAKids cũng đã có lãi cấp công ty từ quý 3/2025 với doanh thu bình quân trên mỗi cửa hàng đạt khoảng 1,8 tỷ đồng/tháng. Dù không công bố con số cụ thể nhưng MWG cho biết AVAKids tiếp tục duy trì đà tăng trưởng doanh thu trong 4 tháng đầu năm so với cùng kỳ với 95 cửa hàng trên hệ thống.

Nhìn chung, MWG đã bước qua giai đoạn “nuôi con” tốn kém nhất. Sau nhiều năm bị xem là những “đứa con ngốn tiền”, các chuỗi thành viên của MWG đã biết mang tiền về cho mẹ. Đây chính là nền tảng để MWG tiếp tục hành trình hiện thực hoá tham vọng trở thành “đế chế” bán lẻ hàng đầu Đông Nam Á.

Nguồn: https://stockbiz.vn/tin-tuc/mwg-khi-nhung-dua-con-cua-mwg-deu-mang-tien-ve-cho-me/40088456