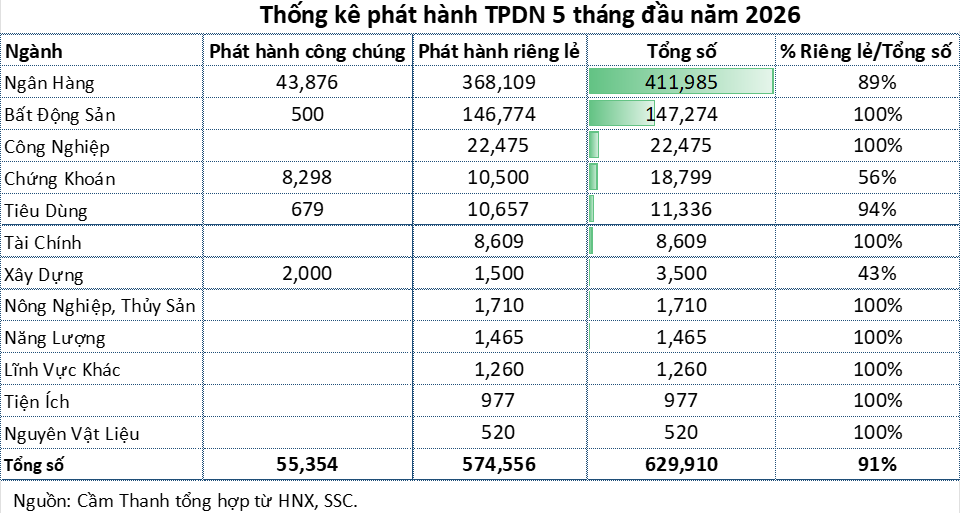

Nghị định 200 định hướng lại dòng vốn chảy vào trái phiếu doanh nghiệp riêng lẻ

Nghị định 200/2026/NĐ-CP thiết lập hệ thống rào cản định lượng đối với thị trường trái phiếu doanh nghiệp riêng lẻ. Các quy định mới cụ thể hóa Luật Chứng khoán 2024, chuyển dịch phương thức quản lý từ rào cản hành chính sang tiêu chuẩn rủi ro tín dụng đối xứng.

Ảnh minh họa

|

Ngày 05/06/2026, Chính phủ ban hành Nghị định 200/2026/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ. Văn bản này thay thế toàn bộ hệ thống cũ bao gồm Nghị định 153/2020/NĐ-CP, Nghị định 65/2022/NĐ-CP và Nghị định 08/2023/NĐ-CP, đồng thời là cơ sở kỹ thuật trực tiếp để thực thi các rào cản rủi ro mới tại Luật Chứng khoán sửa đổi 2024 và Luật Doanh nghiệp sửa đổi 2025.

Điểm mới trong Nghị định 200 là cơ quan quản lý đã thiết lập màng lọc rủi ro định lượng dựa trên chất lượng tài sản đối ứng.

Phân luồng dòng vốn bán lẻ bằng tiêu chuẩn tín dụng kép

Để kiểm soát nguồn vốn đầu vào, hệ thống pháp luật mới siết lại quyền tiếp cận thị trường của nhà đầu tư cá nhân. Trước đây, Nghị định 65/2022/NĐ-CP cho phép cá nhân đạt chuẩn chuyên nghiệp mua mọi loại trái phiếu riêng lẻ.

Hiện tại, khoản 1 Điều 11 Luật Chứng khoán sửa đổi và Điều 9 Nghị định 200 chỉ cho phép cá nhân chuyên nghiệp tham gia khi trái phiếu đạt hai tiêu chí là: phải có xếp hạng tín nhiệm và tài sản bảo đảm; hoặc phải có xếp hạng tín nhiệm và bảo lãnh thanh toán cho toàn bộ nợ gốc.

Sự thay đổi này ngăn chặn dòng vốn bán lẻ khỏi các đợt phát hành rủi ro cao. Các doanh nghiệp thiếu tài sản đối ứng buộc phải huy động vốn từ các định chế tài chính thay vì phân phối trực tiếp cho người dân.

Yêu cầu bắt buộc xếp hạng và bảo lãnh thanh toán đặt ra yêu cầu thẩm định rủi ro độc lập. Chi phí vốn của doanh nghiệp sẽ tăng lên và phản ánh chính xác mức độ rủi ro thực tế trên thị trường nợ.

|

Loại bỏ vòng lặp rủi ro trong tài sản bảo đảm

Tương ứng với yêu cầu bắt buộc có tài sản bảo đảm, cơ quan quản lý đồng thời thu hẹp loại hình tài sản được chấp thuận. Giai đoạn trước, tổ chức phát hành được phép dùng cổ phiếu của chính mình làm tài sản cầm cố cho lô trái phiếu. Hiện nay, khoản 1 Điều 9 Nghị định 200 cấm sử dụng cổ phần, cổ phiếu, trái phiếu, phần vốn góp của chính doanh nghiệp phát hành làm tài sản bảo đảm. Quy định này triệt tiêu hoàn toàn hiện tượng rủi ro kép đối với tài sản thế chấp.

Về bản chất tài chính, cổ phần đại diện cho vốn chủ sở hữu và đã bảo đảm cho nghĩa vụ nợ chung của doanh nghiệp. Khi tổ chức phát hành mất khả năng thanh toán, giá trị cổ phần thường suy giảm về 0. Tài sản thế chấp bằng cổ phiếu nội bộ sẽ mất giá trị thanh lý vào chính thời điểm chủ nợ cần thu hồi vốn.

Việc loại trừ cổ phiếu nội bộ buộc doanh nghiệp chuẩn bị tài sản thực như bất động sản, hoặc trả phí mua bảo lãnh thanh toán.

Kiểm soát quy mô đòn bẩy tài chính doanh nghiệp

Sau màng lọc rủi ro đầu vào, cấu trúc tài chính nội bộ của tổ chức phát hành tiếp tục được kiểm soát bằng các tiêu chuẩn định lượng. Khoản 1 Điều 13 của Nghị định 200/2026/NĐ-CP ấn định trần hệ số nợ phải trả trên vốn chủ sở hữu ở mức tối đa 5 lần đối với doanh nghiệp không phải công ty đại chúng.

Giới hạn này áp dụng chung, ngoại trừ các lĩnh vực đặc thù chịu sự chi phối của pháp luật chuyên ngành như ngân hàng, chứng khoán hay bảo hiểm. Quy định này phản ánh sự đồng bộ với các điều khoản bảo đảm an toàn hệ thống tại Khoản 3 Điều 128 của Luật Doanh nghiệp sửa đổi 2025.

Đối với mô hình công ty mẹ, chỉ tiêu nợ phải trả và vốn chủ sở hữu bắt buộc tính toán dựa trên báo cáo tài chính hợp nhất. Dữ liệu vốn chủ sở hữu cũng phải loại trừ lợi ích của cổ đông không kiểm soát để phản ánh đúng nguồn lực tài chính cốt lõi. Chỉ tiêu này chấm dứt tình trạng các doanh nghiệp vỏ bọc sử dụng vốn mỏng để phát hành lượng nợ quy mô lớn.

Minh bạch hóa cơ chế quản trị dòng tiền

Bên cạnh giới hạn quy mô nợ, Nghị định 200/2026 luật hóa cơ chế quản trị dòng tiền tạm thời nhàn rỗi. Doanh nghiệp được phép dùng nguồn tiền huy động chưa đến tiến độ giải ngân để gửi ngân hàng thương mại hoặc mua chứng chỉ tiền gửi. Quyền linh hoạt này đi kèm với nghĩa vụ minh bạch hóa dữ liệu dòng tiền, giám đốc tài chính phải ghi rõ kế hoạch sử dụng vốn nhàn rỗi tại phương án phát hành công bố cho nhà đầu tư.

Các dự án hạ tầng hoặc công nghiệp nặng thường có độ trễ giải ngân vốn kéo dài. Nếu phát hành trái phiếu xong nhưng chưa đến kỳ giải ngân, mà doanh nghiệp không được phép gửi tiền vào các kênh an toàn như ngân hàng thương mại, gánh nặng lãi vay sẽ là rất lớn. Quy định mới giúp tổ chức phát hành giảm bớt áp lực lãi vay và duy trì tỷ lệ thanh khoản an toàn.

Các nghị định cũ chỉ quy định chung việc doanh nghiệp phải sử dụng vốn đúng mục đích đã công bố. Việc gửi tiết kiệm ngắn hạn có thể bị cho là dùng vốn sai mục đích. Quy định rõ ràng của Nghị định 200/2026 đã cho phép dòng tiền luân chuyển hợp pháp trên hệ thống ngân hàng, làm tăng tính an toàn tài chính tổng thể cho doanh nghiệp.

Cơ chế biểu quyết và bảo vệ quyền lợi trái chủ

Đồng bộ với các thay đổi trên, cơ quan quản lý đưa ra các quy định nhằm tăng cường quyền lực trái chủ trong các tình huống phát sinh rủi ro. Mọi thay đổi về phương án sử dụng vốn hoặc điều khoản hợp đồng nợ đều cần 65% tổng số trái phiếu cùng loại đang lưu hành chấp thuận.

Khi tổ chức phát hành vi phạm phương án mà không đạt được tỷ lệ đồng thuận 65% về biện pháp khắc phục, doanh nghiệp bắt buộc mua lại trái phiếu trước hạn.

Cơ chế bảo vệ nhà đầu tư thiểu số cũng được lượng hóa bằng quy tắc cụ thể. Ngay cả khi phương án thay đổi điều kiện trái phiếu đạt đủ 65% tỷ lệ chấp thuận, doanh nghiệp vẫn phải mua lại trước hạn số trái phiếu của những người không bỏ phiếu đồng thuận, đây là điểm mới mà các Nghị định 153/2020 và 65/2022 không có.

Quy định mới này thiết lập nguyên tắc ngang bằng quyền lợi giữa các trái chủ. Tổ chức phát hành phải cân đối nguồn tiền mặt để thanh toán dứt điểm cho nhóm thiểu số.

Nới lỏng rào cản hành chính để cân bằng thanh khoản

Khi rủi ro tín dụng đã bị cô lập tại lớp tài sản và đối tượng mua, cơ quan quản lý tiến hành giảm các thủ tục hành chính. Nghị định 65/2022 từng ấn định thời hạn hiệu lực của giấy xác nhận nhà đầu tư cá nhân chuyên nghiệp là 3 tháng.

Khung pháp lý mới giữ nguyên yêu cầu cá nhân có danh mục chứng khoán tối thiểu 2 tỷ đồng trong 180 ngày liền kề. Tuy nhiên, thời hạn hiệu lực của giấy xác nhận được tự động kéo dài lên 12 tháng.

Nới lỏng này cho thấy khi chất lượng đầu vào của trái phiếu bị kiểm soát bằng tiêu chuẩn thực chất, việc duy trì quy trình giấy tờ dày đặc không còn mang lại hiệu quả quản trị rủi ro gia tăng.

Thời hạn 12 tháng giúp các công ty chứng khoán giảm chi phí vận hành và nguồn lực phân loại khách hàng. Tính thanh khoản trên thị trường thứ cấp được kích thích nhờ vòng quay vốn của nhà đầu tư diễn ra trơn tru hơn.

Phân định ranh giới phát hành đại chúng và riêng lẻ

Luật Chứng khoán yêu cầu phương thức chào bán ra công chúng phải tuân thủ chuẩn mực minh bạch khắt khe để bảo vệ nhà đầu tư bán lẻ.

Trong khi đó, Nghị định 200/2026 chỉ điều chỉnh mảng trái phiếu riêng lẻ dành cho dòng vốn từ nhà đầu tư chuyên nghiệp. Sự phân vai này chấm dứt tình trạng chồng chéo quy định trong hoạt động huy động vốn.

Tổ chức phát hành buộc phải ra quyết định chiến lược lựa chọn một kênh huy động rõ ràng. Phát hành đại chúng đòi hỏi doanh nghiệp có báo cáo tài chính kiểm toán có lãi và tỷ lệ nợ nghiêm ngặt. Phát hành riêng lẻ mang lại tốc độ xử lý nhanh nhưng doanh nghiệp bị giới hạn chặt chẽ về đối tượng mua và cấu trúc tài sản thế chấp. Môi trường pháp lý không còn duy trì vùng giao thoa mập mờ để lách luật.

Kiểm toán độc lập giúp giám sát dòng tiền

Chu trình quản lý rủi ro được hoàn thiện bằng cơ chế hậu kiểm độc lập đối với tiến độ giải ngân.

Nguồn vốn huy động phải được doanh nghiệp hạch toán riêng biệt và đúng các hạng mục đã công bố. Tổ chức phát hành có nghĩa vụ nộp báo cáo tình hình sử dụng vốn định kỳ kèm theo xác nhận soát xét của tổ chức kiểm toán. Chế độ báo cáo này vận hành liên tục cho đến khi doanh nghiệp giải ngân hết tiền hoặc không còn dư nợ trái phiếu.

Sự tham gia của tổ chức kiểm toán độc lập giúp giảm rủi ro gian lận số liệu. Các đơn vị kiểm toán đối chiếu giữa phương án phát hành ban đầu với chứng từ chi ra thực tế. Quy trình hậu kiểm cung cấp nền tảng dữ liệu minh bạch cho cơ quan quản lý và nhà đầu tư đánh giá năng lực hoạt động. Thị trường trái phiếu doanh nghiệp vận hành dựa trên dữ liệu định lượng kiểm toán thay vì các cam kết trên giấy.

Sự ra đời của Nghị định 200/2026/NĐ-CP đánh dấu bước chuyển đổi trong việc quản lý thị trường trái phiếu doanh nghiệp riêng lẻ từ việc sử dụng các rào cản hành chính ngang nhau sang việc thiết lập hệ thống tiêu chuẩn định lượng.

Kiến trúc pháp lý mới định hình lại bản chất của kênh huy động trái phiếu doanh nghiệp riêng lẻ. Từ chỗ là công cụ huy động tài chính dễ dàng của một bộ phận doanh nghiệp yếu kém và rủi ro, thị trường được chuẩn hóa thành nền tảng giao dịch công cụ nợ chuyên nghiệp, vận hành dựa trên cơ sở dữ liệu kiểm toán độc lập và năng lực dòng tiền thực chất.

– 10:18 11/06/2026

Nguồn: https://vietstock.vn/2026/06/nghi-dinh-200-dinh-huong-lai-dong-von-chay-vao-trai-phieu-doanh-nghiep-rieng-le-3118-1453025.htm