QNS – Đối diện thách thức (Kỳ 1)

CTCP Đường Quảng Ngãi (UPCoM: QNS) duy trì vị thế dẫn đầu mảng sữa đậu nành và là một trong những doanh nghiệp đường lớn tại Việt Nam. Trong bối cảnh ngành đường còn nhiều áp lực về giá và tiêu thụ, mảng sữa đậu nành tiếp tục đóng vai trò trụ cột, góp phần duy trì tăng trưởng và ổn định lợi nhuận của doanh nghiệp.

Nguồn cung nội địa gia tăng, giá đường kỳ vọng đảo chiều

Theo Hiệp hội Mía đường Việt Nam (VSSA), niên vụ 2024/25 ghi nhận sự phục hồi rõ nét của ngành đường khi diện tích mía thu hoạch đạt hơn 189 ngàn ha, sản lượng mía ép đạt 12.4 triệu tấn, tăng hơn 16% so với niên vụ trước. Qua đó, sản lượng đường vượt 1.26 triệu tấn, tăng 14.3% so với cùng kỳ.

Trong khi đó, nhu cầu tiêu thụ đường trong nước vẫn duy trì ở mức cao, ước tính khoảng 2.2-2.4 triệu tấn/năm. Như vậy, nguồn cung nội địa hiện chỉ đáp ứng khoảng 55% nhu cầu, cho thấy thị trường vẫn tồn tại khoảng trống cung cầu đáng kể.

Cung cầu ngành mía đường Việt Nam giai đoạn 2017-2025

Đvt: Tấn

Nguồn: Hiệp hội Mía đường Việt Nam (VSSA)

Bước sang năm 2026, giá đường thế giới duy trì xu hướng giảm so với năm trước và dao động quanh vùng 13.5-14.5 UScents/lb, phản ánh áp lực nguồn cung gia tăng từ các quốc gia sản xuất lớn như Brazil, Ấn Độ và Thái Lan, trong khi nhu cầu tiêu thụ chưa có sự bứt phá rõ rệt.

Tuy nhiên, giá đường được kỳ vọng sớm đảo chiều trong thời gian tới khi nhu cầu sử dụng mía cho sản xuất ethanol gia tăng có thể làm thu hẹp nguồn cung đường, cùng với rủi ro gián đoạn chuỗi cung ứng do yếu tố địa chính trị và triển vọng sản lượng niên vụ tới kém tích cực hơn khi hiện tượng El Nino quay trở lại vào cuối năm 2026.

Biến động giá đường thế giới giai đoạn 2025-T4/2026

Đvt: UScents/lb

Nguồn: Trading Economics

Kết quả mảng đường không mấy khả quan

Trong bối cảnh giá đường duy trì ở mức thấp, kết quả kinh doanh mảng đường của QNS trong năm 2025 ghi nhận sự suy yếu khi doanh thu đạt 3,629.9 tỷ đồng, giảm 7.9% so với năm 2024, kéo tỷ trọng đóng góp xuống còn 35.2%. Ở chiều lợi nhuận, mức suy giảm mạnh hơn khi lợi nhuận gộp chỉ đạt 770.8 tỷ đồng, giảm 40.2% so với năm trước, khiến tỷ trọng lợi nhuận thu hẹp còn 22%, phản ánh sự co hẹp đáng kể của biên lợi nhuận.

Diễn biến này chủ yếu đến từ việc giá bán chịu áp lực trong khi doanh nghiệp phải gia tăng chiết khấu để giải phóng lượng hàng tồn kho từ niên vụ trước. Đồng thời, môi trường cạnh tranh gia tăng do dư cung, đường nhập lậu và các sản phẩm thay thế cũng khiến sức tiêu thụ kém tích cực, làm suy yếu vai trò đóng góp của mảng đường trong cơ cấu doanh thu và lợi nhuận của QNS.

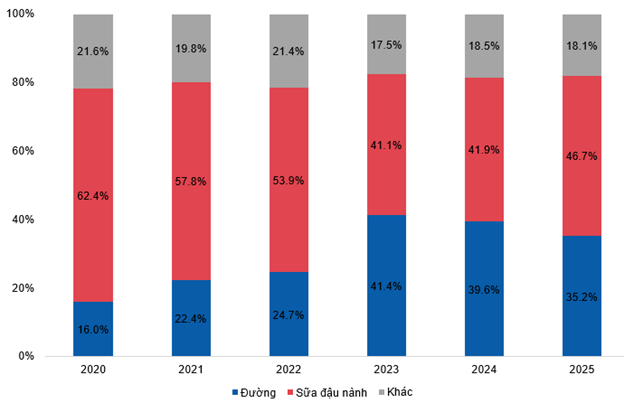

Cơ cấu doanh thu QNS giai đoạn 2020-2025

Đvt: %

Nguồn: BCTN của QNS

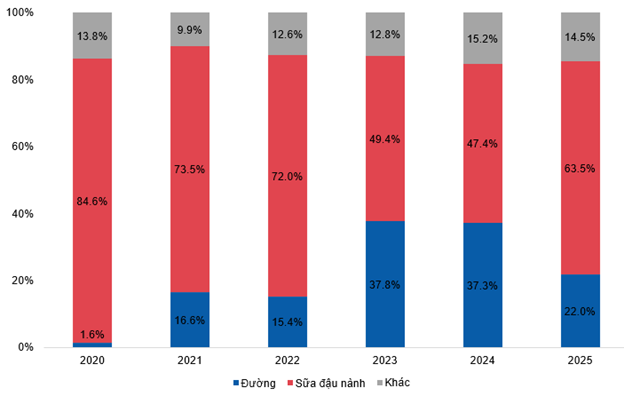

Cơ cấu lợi nhuận gộp QNS giai đoạn 2020-2025

Đvt: %

Nguồn: BCTN của QNS

Vùng nguyên liệu tiếp tục được mở rộng

Trước những áp lực của ngành đường, QNS vẫn duy trì chiến lược củng cố nền tảng sản xuất thông qua việc mở rộng vùng nguyên liệu. Theo Báo cáo thường niên 2025, trong niên vụ 2024/25, diện tích mía đạt 31,599 ha, tăng 9% so với niên vụ trước, cho thấy định hướng nâng cao mức độ tự chủ nguồn cung trong dài hạn.

Hiện vùng nguyên liệu của QNS tập trung chủ yếu tại Gia Lai và Quảng Ngãi với quy mô khoảng 30,000-32,000 ha, và đặt mục tiêu mở rộng lên 40,000 ha vào niên vụ 2027-2028. Bên cạnh đó, Nhà máy đường An Khê cũng đã nâng công suất ép từ 18,000 lên khoảng 25,000 tấn/ngày kể từ niên vụ 2025-2026.

Mảng sữa đậu nành giữ vai trò trụ cột

Trong bối cảnh mảng đường đối mặt nhiều thách thức, mảng sữa đậu nành tiếp tục đóng vai trò trụ cột của QNS. Năm 2025, mảng này duy trì tăng trưởng ổn định và đóng góp tỷ trọng lớn trong cơ cấu doanh thu, qua đó trở thành động lực chính giúp doanh nghiệp duy trì nguồn thu và ổn định kết quả kinh doanh.

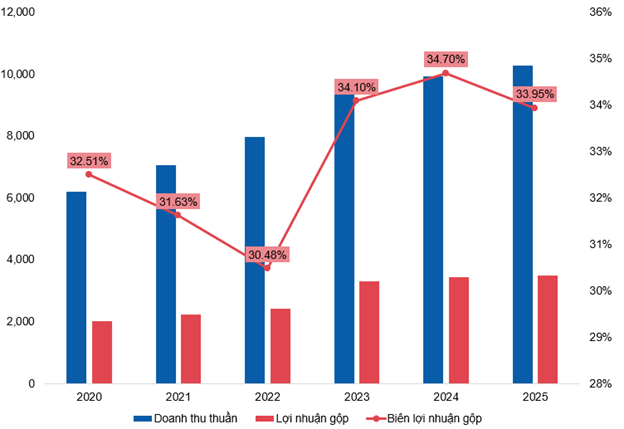

Kết quả kinh doanh mảng sữa đậu nành của QNS giai đoạn 2020-2025

Đvt: Tỷ đồng, %

Nguồn: Vietstock

Diễn biến giá đậu nành giai đoạn 2021-T6/2025

(Đvt: USD/Bu)

Nguồn: Trading Economics

QNS hiện nhập khẩu khoảng 70-80% nguyên liệu đậu nành nên chịu ảnh hưởng trực tiếp từ giá thế giới. Sau giai đoạn hạ nhiệt trong giai đoạn 2023-2025, giá đậu nành đang có xu hướng tăng trở lại trong bối cảnh căng thẳng địa chính trị leo thang. Diễn biến này có thể làm gia tăng rủi ro biến động chi phí của doanh nghiệp trong thời gian tới.

Tuy nhiên, nhờ nền tảng tiêu thụ ổn định và vị thế dẫn đầu thị trường, mảng sữa đậu nành vẫn đóng vai trò “bệ đỡ” lợi nhuận của QNS và được kỳ vọng duy trì tăng trưởng trong năm 2026.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 08:48 07/05/2026

Nguồn: https://vietstock.vn/2026/05/qns-doi-dien-thach-thuc-ky-1-582-1434040.htm