Sau gần 3 thập kỷ gắn với hệ sinh thái Petrovietnam, Tổng công ty CP Dịch vụ Tổng hợp Dầu khí (Petrosetco, mã PET) bước vào giai đoạn hoạt động độc lập với nền tảng kinh doanh tăng trưởng mạnh. Tuy nhiên, phía sau mức doanh thu và lợi nhuận kỷ lục là áp lực vốn lưu động, nợ ngắn hạn lớn và những phép thử mới trong chiến lược mở rộng sang hạ tầng, bất động sản.

Petrosetco được thành lập năm 1996 với cổ đông sáng lập là Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam, PVN). Tại thời điểm Petrosetco niêm yết cổ phiếu năm 2007, PVN sở hữu 51% vốn điều lệ và đóng vai trò cổ đông chi phối trong giai đoạn đầu phát triển của doanh nghiệp.

Xuất phát điểm của Petrosetco là cung cấp dịch vụ đời sống cho các công trình biển và bờ, dịch vụ duy tu, sửa chữa, cung cấp vật tư, dịch vụ lao động và phân phối đạm cho các đơn vị thành viên của PVN. Lợi thế ban đầu đến từ chính mạng lưới khách hàng nội bộ trong hệ sinh thái dầu khí, giúp công ty sớm xây dựng nền tảng doanh thu ổn định.

Trong quá trình mở rộng, PET tiếp tục tận dụng quan hệ với PVN để bước sang các lĩnh vực mới như phân phối thiết bị viễn thông – điện tử, sản phẩm hóa dầu, dịch vụ hậu cần và bất động sản. Theo thời gian, cơ cấu hoạt động của doanh nghiệp chuyển dịch rõ rệt, trong đó mảng phân phối trở thành trụ cột chính.

Năm 2024, dịch vụ phân phối đóng góp 83% tổng doanh thu và 64% tổng lợi nhuận trước thuế của Petrosetco. Dịch vụ cung ứng và hậu cần chiếm 8% doanh thu và 10% lợi nhuận trước thuế; dịch vụ đời sống chiếm 6% doanh thu và 10% lợi nhuận trước thuế. Trong khi đó, mảng bất động sản chỉ chiếm 3% doanh thu nhưng đóng góp 16% lợi nhuận trước thuế, cho thấy biên lợi nhuận cao hơn đáng kể so với các mảng còn lại.

Kinh doanh tích cực trước thời điểm tự chủ

Năm 2025 đánh dấu bước ngoặt lớn trong cơ cấu sở hữu của Petrosetco khi PVN quyết định thoái toàn bộ vốn tại doanh nghiệp này.

Cụ thể, PVN đăng ký bán toàn bộ 24,9 triệu cổ phiếu PET, tương đương 23,21% vốn điều lệ, trong thời gian từ ngày 11/11 đến ngày 31/12/2025. Giao dịch được thực hiện thông qua đấu giá công khai tại Sở Giao dịch Chứng khoán TP.HCM, với giá khởi điểm 36.500 đồng/cổ phiếu.

Cuối tháng 12/2025, PVN đã bán thành công toàn bộ lượng cổ phiếu PET nói trên thông qua phiên đấu giá có sự tham gia của 6 nhà đầu tư cá nhân trong nước. Thương vụ mang về cho PVN khoảng 900 tỷ đồng, đồng thời khép lại vai trò cổ đông tại Petrosetco sau nhiều năm đồng hành.

Việc cổ đông sáng lập rút lui đưa PET bước sang một giai đoạn mới: vận hành với tư cách doanh nghiệp hoàn toàn tự chủ, không còn sự hiện diện của PVN trong cơ cấu sở hữu.

Đây không chỉ là thay đổi về mặt cổ đông, mà còn là bước ngoặt về mô hình phát triển. Sau nhiều năm hưởng lợi từ mối liên kết với hệ sinh thái dầu khí, Petrosetco sẽ phải chứng minh năng lực tăng trưởng trong bối cảnh không còn “bệ đỡ” sở hữu từ PVN.

Trước thời điểm PVN hoàn tất thoái vốn, Petrosetco ghi nhận giai đoạn tăng trưởng tích cực.

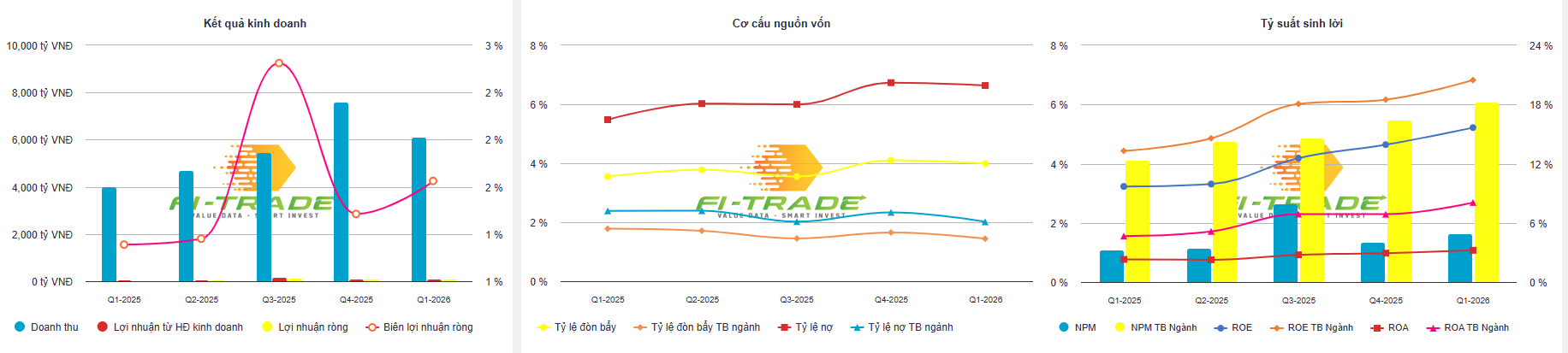

Năm 2024, doanh thu của doanh nghiệp đạt 19.043,7 tỷ đồng, tăng 10,6% so với năm trước. Lợi nhuận ròng đạt 219,9 tỷ đồng, tăng 58,2%. Biên lợi nhuận gộp cũng cải thiện từ 4,2% lên 4,7%.

Đà tăng trưởng tiếp tục được duy trì trong năm 2025. Petrosetco ghi nhận doanh thu 21.811 tỷ đồng, tăng 14,5% so với năm trước. Lợi nhuận sau thuế đạt 351 tỷ đồng, tăng 59,5%.

Kết quả này giúp công ty vượt 6,4% kế hoạch doanh thu và vượt 44% chỉ tiêu lợi nhuận được thông qua tại Đại hội đồng cổ đông thường niên năm 2025. Đây cũng là mức doanh thu và lợi nhuận cao nhất trong lịch sử hoạt động của Petrosetco.

Tại thời điểm 31/12/2025, tổng tài sản của PET đạt 13.560 tỷ đồng, tăng 33,4% so với đầu năm. Trong đó, tiền và tương đương tiền cùng các khoản đầu tư nắm giữ đến ngày đáo hạn đạt 5.536,4 tỷ đồng, tăng 21,5% và chiếm 40,8% tổng tài sản.

Ngoài lượng tiền gửi ngân hàng lớn, PET còn ghi nhận danh mục chứng khoán kinh doanh có giá trị hợp lý hơn 237 tỷ đồng. Các khoản phải thu ngắn hạn đạt 4.762,4 tỷ đồng, tương đương khoảng 35% tổng tài sản.

Ở phía nguồn vốn, tổng nợ phải trả của Petrosetco đạt 10.900 tỷ đồng, tăng 39% so với đầu năm. Cơ cấu nợ chủ yếu gồm 2.028 tỷ đồng phải trả người bán ngắn hạn, 1.206 tỷ đồng các khoản phải trả ngắn hạn khác và 7.055 tỷ đồng vay, nợ thuê tài chính ngắn hạn.

Quý đầu hậu PVN thoái vốn: Lợi nhuận tăng mạnh nhưng dòng tiền vẫn âm

Bước sang năm 2026, quý đầu tiên sau khi PVN hoàn tất thoái vốn, Petrosetco tiếp tục ghi nhận kết quả kinh doanh tăng trưởng mạnh.

Quý I/2026, doanh thu thuần của công ty đạt 6.129 tỷ đồng, tăng 53% so với cùng kỳ. Lợi nhuận sau thuế đạt 101 tỷ đồng, tăng 126%. Lợi nhuận gộp đạt 361 tỷ đồng, tăng 87%, qua đó kéo biên lợi nhuận gộp lên gần 6%, cải thiện đáng kể so với mức nền trước đó.

Doanh thu tài chính trong kỳ tăng 84%, lên 106 tỷ đồng. Tuy nhiên, chi phí tài chính cũng tăng mạnh từ 46 tỷ đồng lên 144 tỷ đồng, tương ứng tăng hơn 211%. Chi phí bán hàng đạt gần 132 tỷ đồng, tăng 42% so với cùng kỳ.

Theo biên bản họp Đại hội đồng cổ đông thường niên 2026, ban lãnh đạo PET cho biết, kết quả quý đầu năm đến từ đóng góp của nhiều lĩnh vực, trong đó mảng phân phối ICT tiếp tục giữ vai trò quan trọng. Xu hướng tăng giá RAM cũng tạo điều kiện thuận lợi cho các nhà phân phối khi các nhà bán lẻ tăng cường dự trữ hàng tồn kho, qua đó hỗ trợ doanh thu và hiệu quả kinh doanh của doanh nghiệp.

Dù lợi nhuận tăng mạnh, dòng tiền của Petrosetco cho thấy áp lực vốn lưu động đáng chú ý. Quý I/2026, dòng tiền từ hoạt động kinh doanh âm 894 tỷ đồng, chủ yếu do các khoản phải thu tăng mạnh. Ở chiều ngược lại, dòng tiền từ hoạt động tài chính dương hơn 127 tỷ đồng, cải thiện so với mức âm hơn 344 tỷ đồng cùng kỳ.

Trong kỳ, công ty thu từ đi vay hơn 7.200 tỷ đồng, đồng thời chi hơn 7.000 tỷ đồng để trả nợ gốc vay. Diễn biến này cho thấy hoạt động vay và trả nợ ngân hàng tiếp tục chiếm tỷ trọng lớn trong dòng tiền của Petrosetco, phù hợp với đặc thù của doanh nghiệp phân phối cần lượng vốn lưu động lớn để tài trợ hàng tồn kho, công nợ và chu kỳ thanh toán.

Tính đến ngày 31/3/2026, tổng tài sản của PET đạt 13.510 tỷ đồng, gần như đi ngang so với đầu năm. Nợ phải trả ở mức 10.803 tỷ đồng, trong khi vốn chủ sở hữu đạt 2.708 tỷ đồng.

Đáng chú ý, tiền và tương đương tiền giảm mạnh chỉ sau một quý, từ 1.474,3 tỷ đồng cuối năm 2025 xuống còn 616,9 tỷ đồng tại ngày 31/3/2026. Như vậy, lượng tiền ngắn hạn của doanh nghiệp giảm khoảng 857,4 tỷ đồng, tương ứng hơn 58%.

Trong đó, tiền gửi ngân hàng giảm từ 1.287,6 tỷ đồng xuống 597,9 tỷ đồng; các khoản tương đương tiền giảm từ 174 tỷ đồng xuống còn 8,3 tỷ đồng; tiền mặt giảm nhẹ từ 12,7 tỷ đồng xuống 10,7 tỷ đồng.

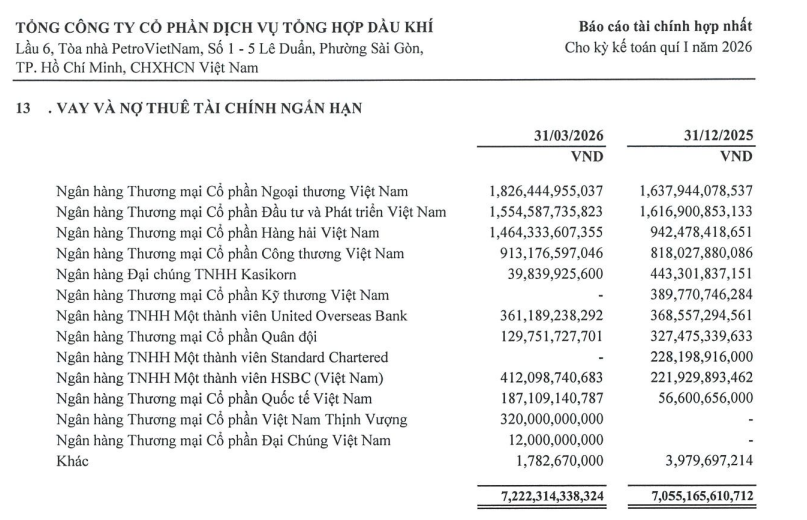

Cùng thời điểm, vay và nợ thuê tài chính ngắn hạn đạt 7.222,3 tỷ đồng, tăng hơn 167 tỷ đồng so với đầu năm. Mức tăng không lớn, nhưng quy mô nợ ngắn hạn vẫn ở mức cao.

Cơ cấu dư nợ cho thấy PET đang vay tại nhiều ngân hàng thương mại lớn. Các chủ nợ lớn nhất gồm Vietcombank, BIDV, MSB và VietinBank, với dư nợ lần lượt khoảng 1.826 tỷ đồng, 1.555 tỷ đồng, 1.464 tỷ đồng và 913 tỷ đồng.

Trong đó, dư nợ tại MSB tăng mạnh từ 942,5 tỷ đồng đầu năm lên 1.464,3 tỷ đồng cuối quý I/2026, tăng hơn 521 tỷ đồng, tương ứng khoảng 55,4%.

Diễn biến tiền mặt giảm mạnh, dòng tiền kinh doanh âm và nợ ngắn hạn duy trì ở mức cao cho thấy Petrosetco đang vận hành với áp lực vốn lưu động đáng kể trong giai đoạn đầu hậu thoái vốn.

Bên cạnh hoạt động kinh doanh cốt lõi, đầu tư tài chính tiếp tục là yếu tố có thể ảnh hưởng đến lợi nhuận của Petrosetco.

Tính đến cuối năm 2025, giá gốc danh mục chứng khoán kinh doanh của doanh nghiệp đạt 333 tỷ đồng, trong đó cổ phiếu chiếm 71%, phần còn lại là chứng chỉ tiền gửi và chứng chỉ quỹ.

Danh mục cổ phiếu của PET tập trung lớn vào một số mã. Cổ phiếu VIX chiếm tới 57% giá gốc danh mục cổ phiếu, trong khi GEX chiếm 11% với giá vốn ước tính khoảng 49.000 đồng/cổ phiếu. Ngoài ra, công ty còn nắm giữ VPB với tỷ trọng 19%, EIB khoảng 1% và nhóm cổ phiếu khác chiếm 12%.

Mức độ tập trung cao khiến kết quả đầu tư tài chính của doanh nghiệp có thể biến động theo diễn biến thị trường chứng khoán, đặc biệt trong bối cảnh danh mục cổ phiếu chiếm tỷ trọng lớn trong cơ cấu chứng khoán kinh doanh.

Mở rộng sang hạ tầng, bất động sản: Không gian tăng trưởng mới hay phép thử vốn?

Petrosetco cũng định hướng mở rộng sang lĩnh vực hạ tầng xây dựng. Trong năm 2026, doanh nghiệp dự kiến đầu tư 2.200 tỷ đồng vào 3 công ty xây dựng công trình cấp thoát nước, nhằm chuẩn bị triển khai ba dự án BT xử lý nước thải có tổng vốn đầu tư lên tới 36.700 tỷ đồng.

Tại các doanh nghiệp dự án này, PET nắm 51% vốn tại Công ty TNHH Hạ tầng Gelex Bắc Sài Gòn 1; đồng thời sở hữu 41% vốn tại Công ty TNHH Hạ tầng Gelex Bắc Sài Gòn 2 và Công ty TNHH Hạ tầng Gelex Tây Thành phố. Phần vốn còn lại do Gelex và Bất động sản Viconship nắm giữ.

Theo lãnh đạo Petrosetco, các dự án xử lý nước thải được triển khai theo hình thức BT, tức xây dựng – chuyển giao, với cơ chế đổi đất lấy công trình. TP.HCM sẽ bố trí quỹ đất để thanh toán cho nhà đầu tư.

Chủ tịch HĐQT Phùng Tuấn Hà cho biết các dự án này đã được đề cập từ nhiều năm trước nhưng chưa thể triển khai do vướng mô hình thực hiện. Trong bối cảnh cơ chế, chính sách đã có sự điều chỉnh, mô hình BT được đánh giá là phù hợp hơn để tái khởi động.

Về nguồn vốn, lãnh đạo Petrosetco cho rằng tổng mức đầu tư gần 37.000 tỷ đồng là con số lớn, song phần vốn doanh nghiệp tham gia chỉ chiếm một tỷ lệ nhất định và đã được tính toán. Công ty hiện chưa có kế hoạch tăng vốn để thực hiện ba dự án này; nếu có, quy mô tăng vốn cũng ở mức hạn chế. Sau khi TP.HCM có quyết định giao đất, doanh nghiệp sẽ xin ý kiến cổ đông.

Ngoài hạ tầng, PET còn theo đuổi dự án bất động sản Mũi Ngọc tại khu vực Thanh Đa, TP.HCM. Dự án có quy mô khoảng 2 ha, được quy hoạch với khoảng 600 căn hộ và 21 căn biệt thự.

Dự án này được kỳ vọng hưởng lợi từ tiến độ triển khai khu đô thị Sun Thanh Đa quy mô 423 ha liền kề, có tổng vốn đầu tư gần 99.000 tỷ đồng do liên danh đứng đầu bởi Sun Group triển khai.

Trong bối cảnh đó, dự án Mũi Ngọc được xem là một trong những tài sản bất động sản đáng chú ý của Petrosetco khi doanh nghiệp bước vào giai đoạn mở rộng không gian tăng trưởng ngoài mảng phân phối truyền thống.

Tuy nhiên, việc tham gia các dự án hạ tầng, bất động sản quy mô lớn cũng đặt ra yêu cầu cao hơn về năng lực thu xếp vốn, quản trị rủi ro và kiểm soát dòng tiền, nhất là khi hoạt động kinh doanh cốt lõi của PET vốn đã có nhu cầu vốn lưu động lớn.

Tổng giám đốc Vũ Tiến Dương nhận định năm 2026 là năm bản lề, đòi hỏi Petrosetco phải chuyển mình mạnh mẽ về tư duy chiến lược và năng lực vận hành. Cùng với đó, doanh nghiệp ra mắt bộ nhận diện thương hiệu mới, đánh dấu bước chuyển sang giai đoạn phát triển độc lập, tự chủ hoàn toàn.

Theo dự phóng của Vietcap, năm 2026 Petrosetco có thể đạt khoảng 25.000 tỷ đồng doanh thu và duy trì nền lợi nhuận sau thuế quanh mốc 350 tỷ đồng, tương đương mức kỷ lục năm trước.

Bài toán tự chủ

Sau gần ba thập kỷ gắn với hệ sinh thái PVN, Petrosetco đang đứng trước một giai đoạn chuyển mình quan trọng. Ở mặt tích cực, doanh nghiệp bước vào giai đoạn hậu thoái vốn với nền tảng kinh doanh tăng trưởng mạnh, doanh thu và lợi nhuận năm 2025 lập kỷ lục, trong khi quý I/2026 tiếp tục duy trì đà tăng cao. Mảng phân phối ICT vẫn đóng vai trò trụ cột, còn bất động sản và hạ tầng mở ra những không gian tăng trưởng mới.

Tuy nhiên, những thách thức cũng ngày càng rõ nét. Dòng tiền kinh doanh âm, lượng tiền ngắn hạn giảm mạnh, nợ vay ngắn hạn ở mức cao và nhu cầu vốn lưu động lớn cho thấy PET cần quản trị chặt chẽ hơn bảng cân đối tài chính trong giai đoạn mở rộng.

Với kế hoạch lợi nhuận năm 2026 được đặt thận trọng, cùng các định hướng đầu tư quy mô lớn ngoài lĩnh vực truyền thống, Petrosetco không chỉ cần duy trì đà tăng trưởng của mảng phân phối, mà còn phải chứng minh năng lực quản trị dòng tiền, kiểm soát đòn bẩy tài chính và triển khai hiệu quả các hướng đi mới trong giai đoạn hoạt động độc lập.

Nguồn: https://kinhtechungkhoan.vn/roi-be-do-pvn-petrosetco-pet-lai-ky-luc-nhung-doi-mat-bai-toan-dong-tien-1448794.html