Công ty CP Tập đoàn Hà Đô (HOSE: HDG) tiền thân là Xí nghiệp xây dựng trực thuộc Viện Kỹ thuật Quân sự – Bộ Quốc phòng. Năm 1992, đơn vị này chuyển sang hạch toán độc lập và đổi tên thành Công ty Xây dựng Hà Đô. Đến năm 2004, doanh nghiệp chuyển đổi sang mô hình công ty cổ phần và chính thức niêm yết trên Sở Giao dịch Chứng khoán TP.HCM vào năm 2010. Năm 2017, Bộ Quốc phòng thoái toàn bộ 9,94% vốn cổ phần nắm giữ tại Hà Đô.

Từ một doanh nghiệp có xuất phát điểm trong lĩnh vực xây dựng, Hà Đô hiện đã mở rộng hoạt động sang nhiều mảng như xây dựng công trình dân dụng, công nghiệp, hạ tầng giao thông; đầu tư, kinh doanh bất động sản; khai thác, quản lý khu du lịch; thủy điện và năng lượng tái tạo.

Đặt mục tiêu lãi nghìn tỷ, dồn lực “mở khóa” quỹ đất

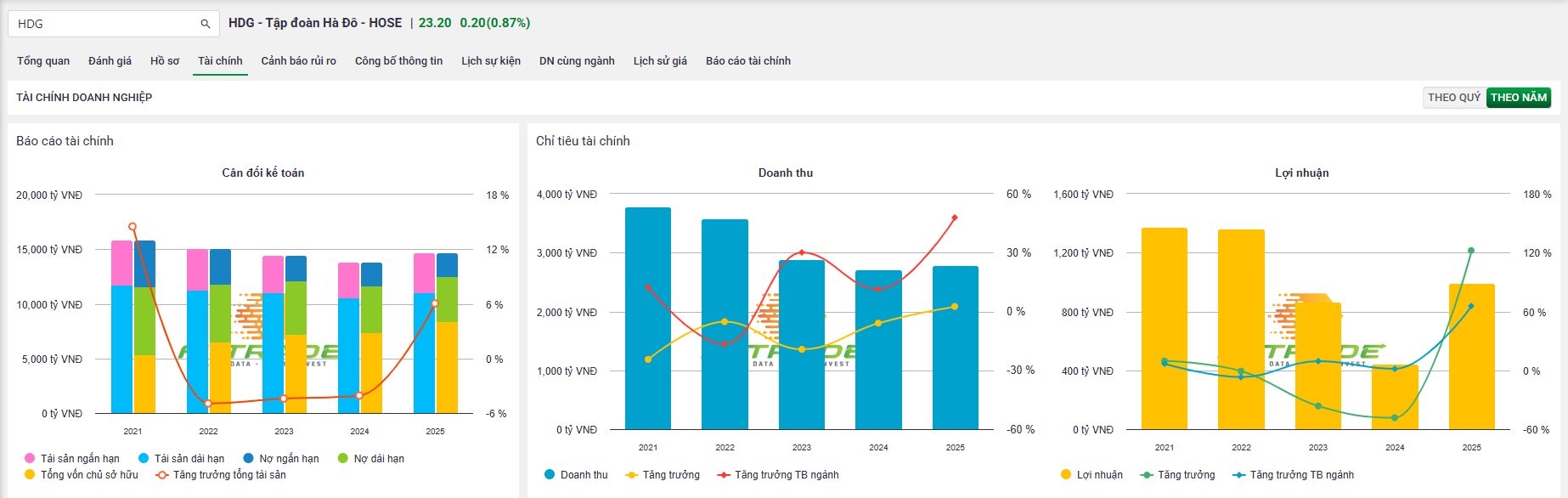

Năm 2025, HDG ghi nhận doanh thu thuần 2.786 tỷ đồng, tăng 2,5% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 944 tỷ đồng, tăng 111%, chủ yếu nhờ chi phí vốn giảm, doanh thu tài chính tăng và chi phí tài chính được tiết giảm.

Cơ cấu doanh thu tiếp tục cho thấy vai trò chủ lực của mảng năng lượng, trong khi nguồn thu từ dịch vụ bất động sản duy trì ổn định.

Ở mảng bất động sản, HDG cho biết thị trường trầm lắng trong nửa cuối năm 2025 khiến tiến độ bán hàng và ghi nhận doanh thu chậm hơn kế hoạch.

Tại dự án Charm Villas, dù đã ký hợp đồng phân phối với CTCP Bất động sản AHS từ đầu tháng 7/2025, hoạt động bán hàng chính thức đối với 25/108 căn chỉ được đẩy mạnh từ gần cuối quý III.

Đến cuối năm 2025, dự án mới bán và ghi nhận doanh thu 4 căn; 21 căn còn lại dự kiến tiếp tục bán và ghi nhận trong năm 2026.

Về pháp lý dự án, Khu dân cư Linh Trung quy mô khoảng 2,7 ha đã được đưa vào danh sách thí điểm phát triển nhà ở thương mại, đồng thời đã giải phóng mặt bằng và nộp tiền sử dụng đất một lần.

Trong khi đó, dự án 62 Phan Đình Giót tại Hà Nội, quy mô khoảng 2,3 ha đã hoàn tất đánh giá phương án đầu tư và đang hoàn thiện hồ sơ xin chấp thuận chủ trương đầu tư.

Trên nền kết quả kinh doanh năm 2025, ban lãnh đạo Hà Đô trình cổ đông kế hoạch năm 2026 với doanh thu 3.242 tỷ đồng và lợi nhuận sau thuế 1.151 tỷ đồng, lần lượt tăng khoảng 13% và 16% so với thực hiện năm trước. Tỷ lệ cổ tức dự kiến ở mức 15%.

Chiến lược năm 2026 của HDG tiếp tục xoay quanh hai lĩnh vực cốt lõi là bất động sản và năng lượng. Doanh nghiệp đặt mục tiêu bán hàng, thu hồi vốn tại các dự án sẵn có nhằm tạo nguồn lực tìm kiếm và phát triển dự án mới. Đồng thời, Hà Đô sẽ tập trung xử lý các tồn tại pháp lý để có thể đầu tư, thi công ít nhất một dự án trong năm 2026.

Doanh nghiệp cũng đặt mục tiêu hoàn tất các thủ tục pháp lý để ổn định hoạt động sản xuất, kinh doanh từ năm 2027, đặc biệt tại các dự án 62 Phan Đình Giót, Linh Trung và F367.

Doanh thu tăng, lợi nhuận vẫn giảm một nửa vì “gánh nặng” Infra 1

Dù đặt kế hoạch tăng trưởng hai chữ số cho cả năm, kết quả quý I/2026 của Hà Đô lại cho thấy áp lực đáng kể ở chỉ tiêu lợi nhuận.

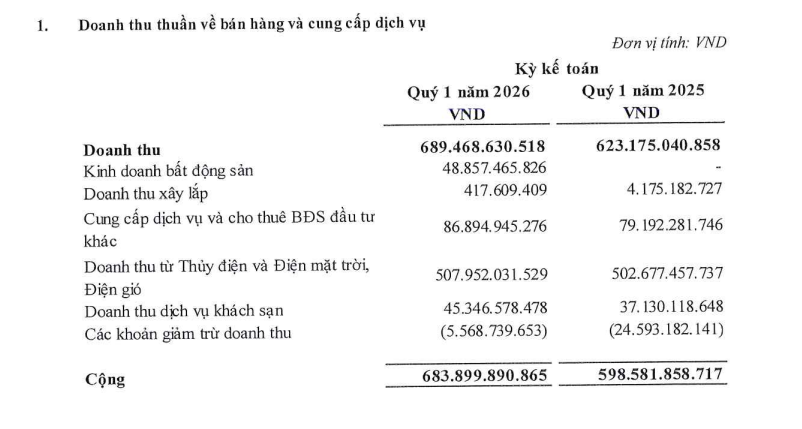

Theo báo cáo tài chính hợp nhất quý I/2026, HDG ghi nhận doanh thu thuần gần 684 tỷ đồng, tăng 14,2% so với cùng kỳ năm trước. Trong đó, doanh thu từ hoạt động kinh doanh bất động sản đạt gần 49 tỷ đồng, trong khi cùng kỳ không ghi nhận khoản này. Doanh thu từ cung cấp dịch vụ và cho thuê bất động sản đầu tư đạt 86,8 tỷ đồng.

Tuy nhiên, lợi nhuận sau thuế quý I chỉ đạt khoảng 104 tỷ đồng, giảm 50% so với cùng kỳ. Với kết quả này, Hà Đô mới hoàn thành khoảng 21% kế hoạch doanh thu và 9% mục tiêu lợi nhuận năm.

Điểm đáng chú ý là doanh thu tăng nhưng lợi nhuận lại giảm sâu. Nguyên nhân chính đến từ chi phí quản lý doanh nghiệp tăng đột biến 369%, lên hơn 258 tỷ đồng, cao hơn khoảng 203 tỷ đồng so với cùng kỳ.

Theo thuyết minh báo cáo tài chính, chi phí quản lý tăng mạnh chủ yếu do doanh nghiệp trích lập dự phòng phải trả liên quan đến dự án điện mặt trời Infra 1. Riêng trong quý I/2026, HDG trích lập 193 tỷ đồng cho dự án này.

Cùng với đó, khoản dự phòng nợ quá hạn của Công ty Mua bán điện tăng từ 523,7 tỷ đồng lên 688,7 tỷ đồng, tương ứng tăng thêm khoảng 165 tỷ đồng. Khoản dự phòng này liên quan đến khả năng điều chỉnh hồi tố giá điện tại dự án Infra 1.

Dự án Infra 1 đã đi vào vận hành từ ngày 4/9/2020 nhưng đến ngày 28/2/2023 mới được nghiệm thu. Ngoài Infra 1, Hà Đô còn có dự án điện mặt trời Hồng Phong 4, hiện đặt mục tiêu hoàn tất nghiệm thu vào cuối năm 2026.

Ở các khoản mục khác, giá vốn hàng bán trong quý I tăng từ 197 tỷ đồng lên 242,1 tỷ đồng. Doanh thu hoạt động tài chính đạt 24 tỷ đồng, tăng khoảng 10 tỷ đồng so với cùng kỳ. Trong khi đó, chi phí tài chính giảm 32 tỷ đồng, xuống còn 75,5 tỷ đồng. Dù vậy, mức giảm của chi phí tài chính không đủ bù đắp tác động từ khoản dự phòng lớn tại mảng năng lượng.

Tại ngày 31/3/2026, tổng tài sản của HDG đạt 14.447 tỷ đồng, không biến động nhiều so với đầu năm. Trong đó, tiền và các khoản đầu tư tài chính ngắn hạn tăng lên 1.612 tỷ đồng.

Hàng tồn kho tăng nhẹ lên 772 tỷ đồng. Chi phí xây dựng cơ bản dở dang dài hạn tăng từ 1.756 tỷ đồng lên 1.764 tỷ đồng, cho thấy doanh nghiệp tiếp tục phân bổ nguồn lực cho các dự án đang triển khai.

Ở phía nguồn vốn, tổng nợ phải trả tại cuối quý I/2026 ở mức 6.132 tỷ đồng. Trong đó, nợ vay chiếm khoảng 75% tổng nợ phải trả. Cơ cấu này cho thấy Hà Đô vẫn sử dụng đáng kể vốn vay có lãi để tài trợ cho hoạt động kinh doanh và đầu tư.

Trong bối cảnh lợi nhuận quý đầu năm suy giảm mạnh do trích lập dự phòng, tỷ trọng nợ vay cao có thể tạo thêm áp lực lên dòng tiền và chi phí tài chính của Hà Đô trong các quý tiếp theo. Khả năng hoàn thành kế hoạch lợi nhuận năm 2026 vì vậy sẽ phụ thuộc lớn vào tiến độ xử lý các vấn đề tại dự án Infra 1, Hồng Phong 4, cũng như việc tháo gỡ pháp lý và ghi nhận doanh thu từ các dự án bất động sản trọng điểm.

Gia đình nhà sáng lập Hà Đô nắm khối tài sản hơn 2.800 tỷ đồng

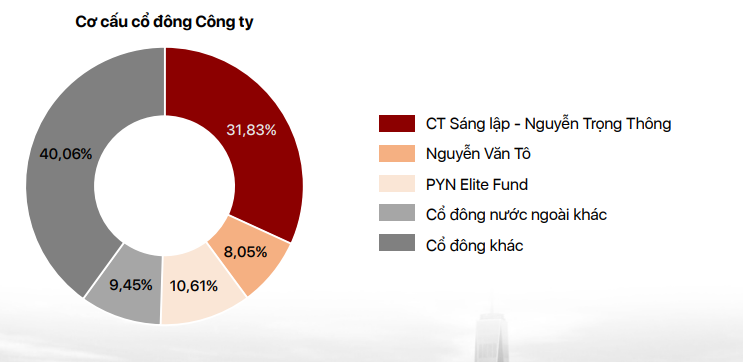

Bên cạnh kết quả kinh doanh, về cơ cấu sở hữu, Hà Đô vẫn mang đậm dấu ấn của gia đình nhà sáng lập Nguyễn Trọng Thông. Dù đã rời ghế Chủ tịch HĐQT từ tháng 10/2024, ông Thông hiện vẫn là cổ đông lớn nhất tại doanh nghiệp khi nắm giữ hơn 117,76 triệu cổ phiếu HDG, tương đương 31,83% vốn điều lệ. Tạm tính theo giá đóng cửa ngày 3/6 ở mức 23.250 đồng/cổ phiếu, lượng cổ phiếu này có giá trị thị trường khoảng 2.738 tỷ đồng.

Trong khi đó, ông Nguyễn Trọng Minh – con trai ông Thông hiện giữ chức Phó Chủ tịch HĐQT kiêm Tổng Giám đốc Hà Đô, đồng thời sở hữu hơn 4,34 triệu cổ phiếu HDG, tương ứng 1,18% vốn điều lệ, có giá trị xấp xỉ 101 tỷ đồng theo thị giá trên.

Không chỉ ông Thông và ông Minh, một số thành viên khác trong gia đình cũng hiện diện trong cơ cấu cổ đông. Bà Nguyễn Trọng Thùy Vân – em gái ông Minh nắm giữ 33.959 cổ phiếu HDG, tương ứng giá trị thị trường khoảng 790 triệu đồng.

Đáng chú ý, bà Nguyễn Thị Thu Hà – vợ ông Thông và là mẹ ông Minh, đã mua vào 300.000 cổ phiếu HDG trong thời gian từ ngày 16/3 đến 14/4, qua đó nâng sở hữu lên 0,08% vốn điều lệ. Tạm tính theo thị giá ngày 2/6, lượng cổ phiếu này có giá trị gần 7 tỷ đồng.

Tính chung, nhóm thành viên gia đình ông Nguyễn Trọng Thông đang nắm giữ hơn 122,44 triệu cổ phiếu HDG, tương đương khoảng 33,1% vốn điều lệ Hà Đô. Theo giá đóng cửa ngày 2/6, khối cổ phần này có giá trị thị trường khoảng 2.847 tỷ đồng.

Cơ cấu trên cho thấy gia đình nhà sáng lập vẫn giữ vai trò trung tâm tại Hà Đô, cả ở phương diện sở hữu lẫn điều hành. Trong đó, ông Nguyễn Trọng Thông vẫn nắm gần 1/3 vốn doanh nghiệp, còn ông Nguyễn Trọng Minh, thế hệ kế cận trong gia đình, đang trực tiếp điều hành hoạt động của tập đoàn.

Nguồn: https://kinhtechungkhoan.vn/roi-ghe-chu-tich-ong-nguyen-trong-thong-van-nam-khoi-tai-san-nghin-ty-tai-ha-do-hdg-1450333.html