Khi nhiều cổ phiếu đã chiết khấu sâu, thị trường bắt đầu bước vào giai đoạn sàng lọc. Nhóm nào chỉ giảm theo nhịp chung, nhóm nào đã rẻ hơn đáng kể và nhóm nào có cơ hội hút dòng tiền trở lại nếu xu hướng ổn định hơn?

Theo bà Nguyễn Thị Bình Minh, Giám đốc Trung tâm kinh doanh CTCP Chứng khoán Mirae Asset Việt Nam , lịch sử cho thấy nhóm dẫn dắt mới thường không xuất hiện khi mọi thứ đã rõ ràng. Ngược lại, các nhóm này thường bắt đầu lộ diện trong giai đoạn thị trường còn nhiều nghi ngờ, nhưng một số tín hiệu đã bớt xấu đi: định giá hấp dẫn hơn, sức mạnh giá cải thiện và dòng tiền bắt đầu phân hóa.

Định giá thị trường không còn đắt

Vị chuyên gia Mirae Asset cho rằng thị trường chưa đủ tín hiệu để xác nhận đã chuyển sang trạng thái tích cực. VN-Index vẫn nằm dưới các đường trung bình ngắn hạn, trong khi độ rộng thị trường còn yếu. Tỷ lệ cổ phiếu nằm trên MA50 chỉ quanh 28%, còn tỷ lệ cổ phiếu trên MA200 vào khoảng 24%. Điều này cho thấy phần lớn cổ phiếu vẫn chưa thoát khỏi trạng thái suy yếu.

Tuy nhiên, sau một cú sốc, điều quan trọng là quan sát xem các yếu tố tiêu cực còn xấu thêm hay không.

Một điểm đáng chú ý là giá dầu đã hạ nhiệt đáng kể. Dầu Brent giảm về quanh 85 USD/thùng sau khi kỳ vọng Mỹ và Iran có thể đạt thỏa thuận mở lại Eo biển Hormuz tăng lên. So với vùng đỉnh tháng 4 quanh 120 USD/thùng, giá dầu đã giảm khoảng 30%.

Nếu giá dầu tiếp tục lùi về vùng 70-75 USD/thùng, tương đương vùng trước khi căng thẳng địa chính trị leo thang, đây sẽ là tín hiệu cho thấy phần bù rủi ro đang được thị trường định giá lại.

Với Việt Nam, giá dầu là biến số quan trọng vì ảnh hưởng trực tiếp tới lạm phát, tỷ giá, chi phí vận tải, chi phí đầu vào và biên lợi nhuận doanh nghiệp. Khi dầu hạ nhiệt, áp lực vĩ mô ngắn hạn cũng giảm bớt. Đây chưa phải tín hiệu xác nhận thị trường cổ phiếu đã tạo đáy, nhưng là một biến số lớn đang chuyển từ tiêu cực sang bớt tiêu cực.

Ở góc độ định giá, P/E của VN-Index hiện quanh 13,5 lần, không phải vùng đắt so với lịch sử. Nếu loại ảnh hưởng của nhóm Vingroup, nhóm đang có tác động đáng kể tới vốn hóa và lợi nhuận của chỉ số, P/E phần còn lại của thị trường chỉ quanh 11 lần.

Với kỳ vọng lợi nhuận năm 2026 tăng khoảng 15-20%, P/E forward của phần lõi thị trường có thể chỉ còn khoảng 9,5-10 lần. Dữ liệu từ MoneyGain cho biết, ngoại trừ bất động sản, phần lớn các ngành đang giao dịch thấp hơn mức trung bình 3 năm. Điều này cho thấy mặt bằng định giá đã trở nên hấp dẫn hơn trên diện rộng, thay vì chỉ nằm ở một vài cổ phiếu riêng lẻ.

Các kênh tài sản đầu cơ suy yếu, cổ phiếu dự báo “lên ngôi”

Một yếu tố khác được bà Minh lưu ý là bức tranh phân bổ tài sản đang thay đổi. Lãi suất tiền gửi vẫn neo cao, do đó kênh tiền gửi còn hấp dẫn trong ngắn hạn. Tuy nhiên, các tài sản đầu cơ từng thu hút dòng tiền mạnh như vàng và tiền số đã suy yếu đáng kể.

Giá vàng đã tạo đỉnh từ tháng 2 và xuất hiện tín hiệu kỹ thuật kém tích cực khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn. Đây thường được xem là dấu hiệu cho thấy xung lực tăng đã suy yếu và rủi ro bước vào xu hướng giảm cao hơn.

Trong khi đó, Bitcoin cũng giảm mạnh từ vùng 125.000 USD về quanh 60.000 USD, mất hơn 50% so với đỉnh. Khi vàng, tiền số và các tài sản đầu cơ không còn dễ kiếm tiền, cổ phiếu, đặc biệt là nhóm cổ phiếu tốt, định giá hợp lý và có dòng tiền quay lại, sẽ dần được nhà đầu tư chú ý hơn.

” Điều này không có nghĩa dòng tiền sẽ lập tức quay lại chứng khoán. Tuy nhiên, tương quan giữa các kênh tài sản đang bớt bất lợi hơn cho cổ phiếu so với giai đoạn trước “, bà Minh nhấn mạnh.

Định giá nhóm ngành nào đang ở mức hấp dẫn?

Thực phẩm và đồ uống: Phòng thủ, định giá đã thấp hơn lịch sử

Theo dữ liệu MoneyGain, P/E ngành thực phẩm và đồ uống hiện quanh 15,4 lần, thấp hơn đáng kể so với mức trung bình 3 năm khoảng 19,5 lần. Đây là vùng đáng chú ý với một nhóm ngành có đặc tính phòng thủ, thương hiệu mạnh, dòng tiền ổn định và chính sách cổ tức tương đối đều.

Nguồn dữ liệu: MoneyGain.

Sức mạnh giá tương đối của ngành cũng đang hồi phục từ vùng thấp và tiệm cận lại vùng trung tính. Điều này chưa đủ để khẳng định nhóm thực phẩm và đồ uống đã trở thành nhóm dẫn dắt, nhưng cho thấy dòng tiền không còn hoàn toàn bỏ qua nhóm này.

Trong nhóm này, VNM và MSN là hai đại diện đáng chú ý. VNM phù hợp với câu chuyện phòng thủ, cổ tức và định giá. Trong khi đó, MSN có thêm kỳ vọng về phục hồi lợi nhuận và tái định vị hệ sinh thái tiêu dùng.

Dầu khí: Định giá đã chiết khấu, nhưng cần thêm tín hiệu ổn định

Với nhóm dầu khí, bà Minh cho rằng không nên nhìn đơn giản theo hướng dầu tăng là mua cổ phiếu dầu khí. Trên thực tế, khi giá dầu tăng quá mạnh, toàn thị trường lại chịu áp lực từ lạm phát, tỷ giá và chi phí đầu vào. Kịch bản tích cực hơn là giá dầu ổn định trở lại ở vùng hợp lý.

Hiện ngành dầu khí đang giao dịch với P/E khoảng 12,6 lần, thấp hơn rõ rệt so với mức trung bình 3 năm khoảng 18,7 lần, tương đương mức chiết khấu khoảng 33%. Mức định giá này cho thấy nhóm dầu khí đã quay về vùng hấp dẫn hơn.

Tuy nhiên, để nhóm này trở thành lực dẫn dắt, sức mạnh giá cần ổn định hơn. Trong nhóm, BSR là đại diện đáng chú ý nhờ quy mô, thanh khoản và câu chuyện riêng liên quan đến lọc hóa dầu.

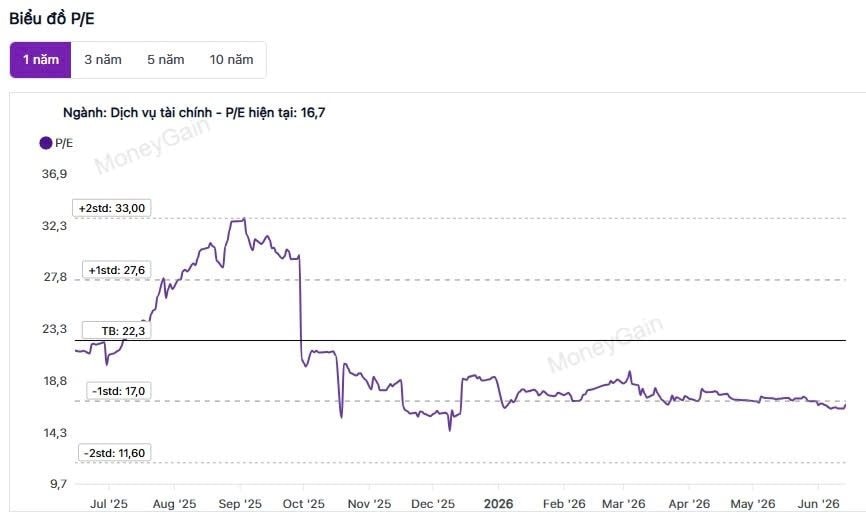

Chứng khoán: Nhạy với thanh khoản và kỳ vọng nâng hạng

Nếu thị trường hồi phục có chất lượng, nhóm chứng khoán thường là một trong những nhóm phản ứng sớm. Nguyên nhân là lợi nhuận của ngành này nhạy với thanh khoản, dư nợ margin, kỳ vọng nâng hạng, hoạt động IPO và tâm lý giao dịch của nhà đầu tư.

Nguồn dữ liệu: MoneyGain.

P/E ngành dịch vụ tài chính hiện quanh 16 lần, thấp hơn mức trung bình 3 năm khoảng 22,3 lần. Đây không phải vùng rẻ nhất trong lịch sử, nhưng đã bớt đắt hơn đáng kể so với giai đoạn trước.

Một số cổ phiếu như VND và VCK có thể được đưa vào danh sách theo dõi. Tuy nhiên, đây là nhóm beta cao, phù hợp hơn khi thị trường xác nhận bằng sự cải thiện của thanh khoản và xu hướng rõ ràng hơn.

Xây dựng và vật liệu xây dựng: Câu chuyện đầu tư công vẫn là điểm tựa

Nhìn về nửa cuối năm 2026, nhóm có câu chuyện cơ bản rõ ràng vẫn là hạ tầng, xây dựng và vật liệu xây dựng. Đây là nhóm gắn với đầu tư công, mở rộng năng lực sản xuất và chu kỳ tăng trưởng do chính sách dẫn dắt.

Theo dữ liệu MoneyGain, P/E ngành xây dựng và vật liệu xây dựng hiện quanh 11-12 lần, thấp hơn sâu so với mức trung bình 3 năm khoảng 23,8 lần. Điều này cho thấy định giá của nhóm đã chiết khấu đáng kể.

Ở nhóm vật liệu, HPG, BMP và HT1 là những đại diện đáng theo dõi. Với chủ đề hạ tầng, xây lắp và viễn thông, CTR cũng là cổ phiếu có thể được quan sát thêm.

Tựu chung lại, bà Minh cho rằng, dữ liệu hiện tại cho thấy thị trường đang ở vùng chuyển tiếp. Định giá đã hấp dẫn hơn, nhưng thanh khoản và độ rộng thị trường chưa xác nhận một xu hướng mới. P/E phần lõi thị trường đã giảm về quanh 11 lần, nhiều ngành giao dịch thấp hơn trung bình 3 năm, trong khi tỷ lệ cổ phiếu trên MA50 và MA200 vẫn ở vùng thấp.

Điều này cho thấy cơ hội chưa lan tỏa trên diện rộng, nhưng sự phân hóa đã bắt đầu rõ hơn. Vì vậy, trọng tâm lúc này không nằm ở việc dự đoán chính xác đáy của VN-Index, mà là quan sát tín hiệu để nhận diện nơi dòng tiền đang cải thiện sớm hơn phần còn lại của thị trường.

Nguồn: https://cafef.vn/soi-dinh-gia-loat-nhom-nganh-hot-sau-cu-giam-manh-dau-la-nhom-co-the-dan-dat-nhip-hoi-phuc-188260615234437518.chn