Thế nào là một “bom tấn” IPO?

Theo các chuyên gia, làn sóng IPO hiện nay vẫn chưa tạo được sức hút tương xứng với những gì từng diễn ra trong giai đoạn 2016-2018. Dù nhiều thương vụ nhận được sự quan tâm từ nhà đầu tư, hiệu ứng lan tỏa tới dòng tiền và khả năng tạo ra những cổ phiếu tăng giá bền vững vẫn còn khá hạn chế.

Thế nào mới được gọi là một “bom tấn” IPO?

Phiên giao dịch ngày 16/06 ghi nhận sự bứt phá mạnh của nhóm cổ phiếu chứng khoán khi nhiều mã tăng mạnh, thậm chí tăng kịch trần.

Tuy nhiên, mức hồi phục mới chỉ giúp các cổ phiếu mới IPO cuối năm 2025 như TCX và VCK lần lượt tăng 5,89% và 1,73% so với giá chào sàn. Trong khi đó, VPX thậm chí đang giảm trên 5% so với giá chào sàn.

Nhìn rộng hơn, các mã mới được IPO như CRV (-16,51%) hay HPA (-19,06%) còn giảm trên trên 10%. Còn GEL giảm gần 5% so với giá chào sàn.

2 trường hợp hiếm hoi có mức tăng vượt trội là F88 (+104%) và Dragon Capital Việt Nam (DCV, tăng 45%) lại đang được giao dịch trên UPCoM với quy mô thanh khoản khó thu hút nhà đầu tư.

Thực tế, nhà đầu tư tham gia sớm hoặc giao dịch ngắn hạn vẫn có thể có lời với các cổ phiếu kể trên. Nhưng với nhóm nhà đầu tư nắm giữ dài hạn, “bom tấn” IPO dường như vẫn chưa thực sự xuất hiện.

Ông Nguyễn Thế Minh – Giám đốc Khối Ngân hàng đầu tư CTCP Chứng khoán An Bình, cho rằng chưa có “bom tấn” trong chu kỳ IPO mới – một thương vụ điển hình giúp cả nhà đầu tư dài hạn lẫn nhóm lướt sóng đều có thể kiếm được lợi nhuận.

Theo ông Minh, những thương vụ IPO gần đây vẫn mang lại cơ hội cho các nhà đầu tư giao dịch ngắn hạn. Tuy nhiên, đối với nhóm nhà đầu tư có xu hướng nắm giữ dài hạn, hiệu quả sinh lời chưa thực sự nổi bật như các chu kỳ trước.

“Bản chất của một thương vụ IPO thành công không chỉ nằm ở việc cổ phiếu tăng giá trong những phiên đầu tiên mà còn phải tạo được giá trị cho nhà đầu tư sau một thời gian dài nắm giữ”, ông Minh nhận định.

Vị chuyên gia cho rằng một “bom tấn” IPO thường hội tụ nhiều yếu tố cùng lúc, bao gồm quy mô doanh nghiệp lớn, vị thế đầu ngành, khả năng thu hút dòng tiền mới và đặc biệt là tạo ra hiệu ứng lan tỏa tới toàn thị trường.

So với giai đoạn 2016-2018, thị trường còn thiếu gì?

Nếu nhìn lại chu kỳ IPO được xem là thành công nhất trong lịch sử chứng khoán Việt Nam, sự khác biệt là khá rõ nét.

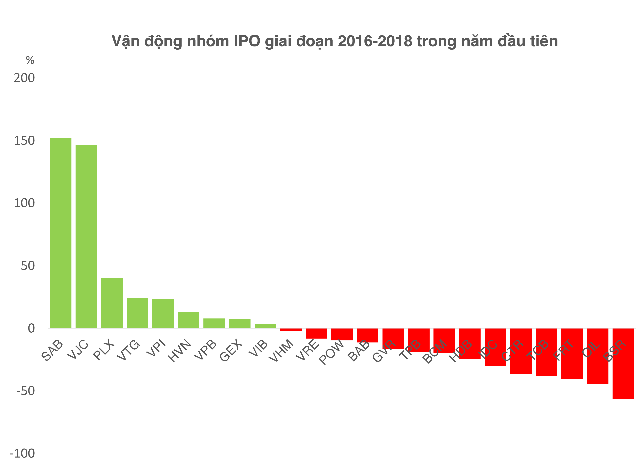

Giai đoạn 2016-2018 chứng kiến sự xuất hiện của hàng loạt doanh nghiệp đầu ngành như Sabeco, Vietjet Air, ACV, Petrolimex hay VEA. Sau khi lên sàn, nhiều cổ phiếu ghi nhận mức tăng giá lên tới hàng trăm phần trăm chỉ sau khoảng một năm giao dịch.

Nổi bật nhất là các trường hợp của SAB (+151.5%), VJC (+146.74%), PLX (+40.51%) sau 1 năm giao dịch (sau 250 phiên giao dịch). Hoặc các trường hợp như VPB (+7.9%), HVN (+12.91%) dù vẫn xuất hiện những vận động kém thuận lợi sau khi lên sàn.

Theo ông Nguyễn Thế Minh, thị trường hiện vẫn thiếu ba mảnh ghép quan trọng.

Thứ nhất, nguồn cung IPO chưa thực sự đa dạng khi phần lớn thương vụ gần đây tập trung vào nhóm tài chính và dịch vụ tài chính.

Thứ hai, mặt bằng định giá của nhiều doanh nghiệp vẫn ở mức khá cao, khiến biên an toàn dành cho nhà đầu tư bị thu hẹp.

Thứ ba, thị trường chưa xuất hiện một doanh nghiệp mang tính biểu tượng tương tự những trường hợp từng tạo dấu ấn mạnh như SAB, VJC hay PLX trong quá khứ.

Nhìn về triển vọng làn sóng IPO trong nửa cuối năm 2026, ông Nguyễn Văn Trúc – Giám đốc Trung tâm Phân tích – CTCP Chứng khoán Quốc gia NSI đánh giá cao độ đa dạng ngành nghề so với năm ngoái, tập trung ở các thương vụ lớn như Highlands Coffee, CP Vietnam, HDBS, hay các công ty chứng khoán thuộc hệ sinh thái tư nhân như LPBS và Kafi. Tổng quy mô ước tính của các thương vụ này dao động khoảng 35 – 40 nghìn tỷ đồng.

“Khả năng hấp thụ của thị trường đối với làn sóng này sẽ diễn ra ở trạng thái phân hóa và thận trọng hơn các chu kỳ trước do điều kiện lãi suất và thanh khoản toàn hệ thống không còn quá dồi dào”, ông Trúc lưu ý.

– 08:07 17/06/2026

Nguồn: https://vietstock.vn/2026/06/the-nao-la-mot-bom-tan-ipo-746-1455143.htm