Thị trường chứng khoán sẽ bước vào “con sóng” mới?

Nền kinh tế Việt Nam đang bước vào chu kỳ tăng trưởng mới. Trong bối cảnh đó, thị trường chứng khoán được kỳ vọng sẽ tiếp tục xuất hiện cơ hội gắn với các chủ đề trọng điểm là tăng trưởng tín dụng, cải cách thể chế, đầu tư công và nâng hạng thị trường chứng khoán.

Đó là những chia sẻ đáng chú ý của các chuyên gia tại hội thảo chủ đề “Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng” tổ chức chiều ngày 28/05.

Các chuyên gia trả lời nhà đầu tư tại hội thảo “Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng” diễn ra vào chiều ngày 28/05

|

Cần động lực mới để tăng trưởng hai chữ số

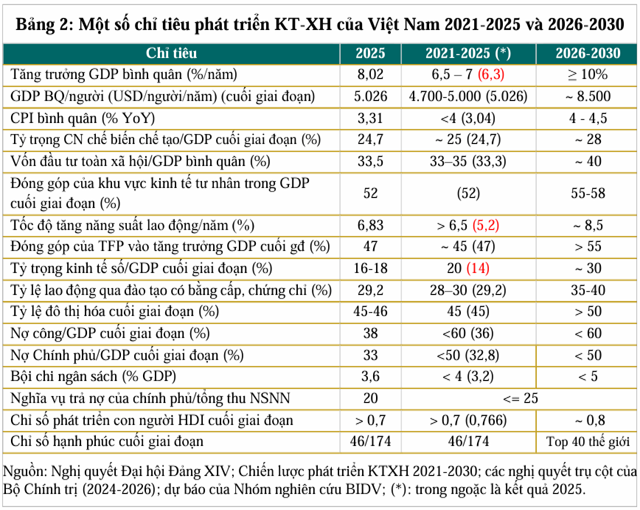

Mở đầu phần chia sẻ tại hội thảo, TS. Cấn Văn Lực – Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn Chính sách Tài chính – Tiền tệ Quốc gia đề cập đến cơ cấu đóng góp vào tăng trưởng kinh tế năm 2025, với lao động đóng góp khoảng 9%, vốn chiếm 44.1% và năng suất các nhân tố tổng hợp (TFP) khoảng 47%. Tỷ trọng gần tương tự cũng thường xuất hiện trong giai đoạn nhiều năm trước đó.

Trong khi lao động và vốn đều có giới hạn, TFP vẫn còn nhiều dư địa cải thiện, do đó Việt Nam đang chuyển dịch mô hình tăng trưởng theo hướng nâng tỷ trọng đóng góp của TFP lên khoảng 55% trong giai đoạn 2026 – 2030. Ông Lực cho rằng để đạt mục tiêu này, Việt Nam cần đồng thời nâng năng suất lao động, hiệu quả sử dụng vốn và năng suất của toàn bộ nền kinh tế.

Ở một khía cạnh khác, thay vì thực hiện theo tuần tự 3i là đầu tư (investment), tiếp thu (infusion) và đổi mới sáng tạo (innovation) do World Bank khuyến nghị, Việt Nam nên đi tắt đón đầu và thực hiện đồng thời cả ba yếu tố.

Dù 5 năm qua Việt Nam cơ bản hoàn thành tốt các mục tiêu phát triển kinh tế – xã hội, vẫn còn ba chỉ tiêu chưa đạt gồm tăng trưởng GDP bình quân, tốc độ tăng năng suất lao động và tỷ trọng kinh tế số trong GDP.

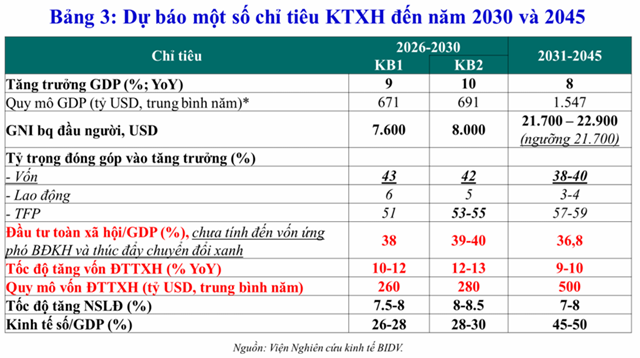

Theo mục tiêu mới, Việt Nam phấn đấu tăng trưởng bình quân 10%/năm trong giai đoạn 2026 – 2030. Nếu đạt được, GDP bình quân đầu người đến năm 2030 có thể đạt khoảng 8,500 USD. Bước sang giai đoạn 2031 – 2045, nếu tiếp tục duy trì tăng trưởng khoảng 8%/năm, Việt Nam có khả năng trở thành quốc gia thu nhập cao với GNI bình quân đầu người khoảng 23,000 USD vào năm 2045.

Ngoài tăng trưởng kinh tế, Việt Nam cũng bổ sung các mục tiêu về chất lượng sống như chỉ số hạnh phúc và HDI (chỉ số phát triển con người).

Ông cũng nhấn mạnh vai trò của thị trường vốn và thị trường chứng khoán trong việc hỗ trợ mục tiêu tăng trưởng hai con số. Theo tính toán, tổng vốn đầu tư toàn xã hội cần tăng khoảng 12 – 13% mỗi năm, nâng tỷ lệ đầu tư toàn xã hội từ khoảng 33.3% GDP hiện nay lên khoảng 38% GDP vào năm 2030.

|

Về bối cảnh quốc tế, ông Lực cho biết IMF dự báo tăng trưởng kinh tế toàn cầu năm 2026 khoảng 3%, thấp hơn năm trước do tác động của xung đột địa chính trị. Giá dầu bình quân dự báo quanh mức 90 USD/thùng, kéo lạm phát toàn cầu lên khoảng 4.4%.

Về bối cảnh quốc tế, ông Lực cho biết IMF dự báo tăng trưởng kinh tế toàn cầu năm 2026 khoảng 3%, thấp hơn năm trước do tác động của xung đột địa chính trị. Giá dầu bình quân dự báo quanh mức 90 USD/thùng, kéo lạm phát toàn cầu lên khoảng 4.4%.

Đối với Việt Nam, ông dự báo tăng trưởng năm nay khoảng 9%, lạm phát bình quân khoảng 4.2% và tỷ giá tăng khoảng 1.5 – 2%. Các động lực tăng trưởng chính vẫn là xuất khẩu, đầu tư và tiêu dùng, trong đó đầu tư công đóng vai trò đặc biệt quan trọng.

Ông Lực đánh giá Việt Nam đang có nhiều cơ hội nhờ cải cách thể chế, chuyển đổi số, AI và tháo gỡ các dự án tồn đọng. Tuy nhiên, nền kinh tế vẫn đối mặt với nhiều thách thức như xung đột địa chính trị, áp lực lạm phát, chi phí đầu vào tăng, bất động sản mất cân đối cung – cầu và tỷ lệ nội địa hóa còn thấp.

Sóng chính sách tiếp tục mở rộng

Tại hội thảo, ông Nguyễn Minh Hoàng – Giám đốc Phân tích, Chứng khoán Nhất Việt (VFS) cho rằng việc đánh giá trạng thái hiện tại của các chỉ số vĩ mô, cũng như trả lời câu hỏi rằng liệu những khó khăn đã qua giai đoạn xấu nhất hay chưa, là rất quan trọng đối với hoạt động đầu tư trên thị trường chứng khoán. Theo ông, nếu thị trường thực sự bước vào một nhịp sóng tăng mới thì cần có sự đồng thuận giữa yếu tố vĩ mô, chính sách điều hành và diễn biến thị trường.

Ông Hoàng nhận định thị trường có thể đã tạo đáy quanh vùng 1,590 điểm và đang xuất hiện những tín hiệu đầu tiên của một chu kỳ tăng mới. VN-Index đã chiết khấu khoảng 16% từ đỉnh gần nhất đến đáy thuế quan, trong khi nhóm Mid Cap giảm khoảng 23% và Small Cap giảm tới 41%. Sự điều chỉnh diễn ra trên diện rộng, phản ánh các khó khăn vĩ mô trong giai đoạn cuối năm 2025 đến đầu năm 2026.

Tuy nhiên, sau giai đoạn giảm sâu, nhiều nhóm ngành đã bắt đầu hồi phục, đặc biệt là bất động sản khi từ cuối tháng 3 đã xuất hiện tín hiệu ngừng giảm và bật tăng trở lại. Bên cạnh đó, định giá thị trường hiện đã quay về vùng hợp lý, nhiều nhóm ngành đang giao dịch dưới mức P/E trung bình 10 năm.

Một tín hiệu tích cực khác là dòng tiền trong nước đã quay trở lại thị trường từ cuối tháng 3, tập trung chủ yếu vào nhóm VN30, ngân hàng, bất động sản và dịch vụ tài chính. Trong khi đó, áp lực bán ròng của khối ngoại đang có dấu hiệu giảm dần.

Ông Hoàng cho rằng để hình thành một “con sóng” mới, thị trường cần hội tụ các yếu tố chiết khấu đủ sâu, định giá về vùng hợp lý và xuất hiện tín hiệu hỗ trợ từ nhà điều hành. Hiện nay, các tín hiệu này đang dần xuất hiện rõ hơn thông qua việc ổn định mặt bằng lãi suất, điều chỉnh chính sách tín dụng và hỗ trợ thanh khoản cho nền kinh tế.

Về động lực tăng trưởng, ông đánh giá tín dụng vẫn là yếu tố quan trọng nhất. Với mục tiêu tăng trưởng tín dụng khoảng 15%, lượng vốn mới bơm ra nền kinh tế có thể lên tới khoảng 2.7 triệu tỷ đồng. Tuy nhiên, dòng tiền sẽ không còn phân bổ đại trà mà tập trung chọn lọc vào các lĩnh vực như hạ tầng, công nghệ, sản xuất, dịch vụ và các dự án bất động sản hiệu quả.

Ngoài ra, chu kỳ tăng vốn mạnh của ngành ngân hàng, đầu tư công, cải cách thể chế và nâng hạng thị trường chứng khoán tiếp tục là các động lực hỗ trợ thị trường trong trung và dài hạn.

Theo ông Hoàng, thị trường hiện nay không phải bắt đầu một chu kỳ hoàn toàn mới mà là sự tiếp diễn của “sóng chính sách” đã hình thành trước đó, xoay quanh các mục tiêu tăng trưởng cao, thúc đẩy tín dụng, đầu tư công và cải cách thể chế.

Do đó, đây không còn là giai đoạn quá bi quan hay lo lắng. Xét trên tương quan rủi ro và cơ hội, rủi ro tổng thể của thị trường đã giảm đáng kể, trong khi cơ hội ở nhiều cổ phiếu riêng lẻ đang dần xuất hiện rõ hơn.

Theo ông Hoàng, với kỳ vọng lợi nhuận sau thuế toàn thị trường tăng trưởng 16 – 17% cùng P/E trượt 15.3 lần, kịch bản VN-Index có thể chạm đến vùng 2,085 – 2,100 điểm là hoàn toàn có thể xảy ra.

Chia sẻ về cơ hội đầu tư cho giai đoạn tới, ông Hoàng nhấn mạnh việc nên xoay quanh 4 chủ đề đầu tư. Thứ nhất là tăng trưởng tín dụng từ nền cao năm 2025, với sự tập trung dành cho ngân hàng và các tập đoàn lớn.

Thứ hai là cải cách thể chế (Nghị quyết 68, 79…), với các tập đoàn đầu ngành, các doanh nghiệp có tỷ lệ sở hữu vốn Nhà nước cao (dầu khí, hóa chất, năng lượng…).

Thứ ba là thúc đẩy giải ngân đầu tư công và hạ tầng, qua đó tạo cơ hội cho các cổ phiếu đầu tư công, xây dựng, vật liệu xây dựng, bất động khu cộng nghiệp và bất động sản nhà ở.

Thứ tư là câu chuyện nâng hạng thị trường giúp cải thiện thanh khoản cũng như tạo làn sóng IPO, qua đó giúp cổ phiếu ngành chứng khoán hưởng lợi lớn.

– 23:13 28/05/2026

Nguồn: https://vietstock.vn/2026/05/thi-truong-chung-khoan-se-buoc-vao-con-song-moi-145-1448147.htm